| 疫苗之“商”——最新疫苗行业分析 |

2016年3月的“山东疫苗事件”,将与民众息息相关的疫苗安全推上了风口浪尖。虽然没有涉及到强制免疫的一类疫苗,但其对整个疫苗产业的影响是巨大的,因为支撑众多疫苗企业生存发展的正是自费的二类疫苗品种。 一方面,事件本身大大降低了民众自愿接种二类疫苗的积极性,而随后CFDA“取消药品批发企业的二类疫苗经营权”的新政,更是让二类疫苗的流通和市场覆盖雪上加霜。

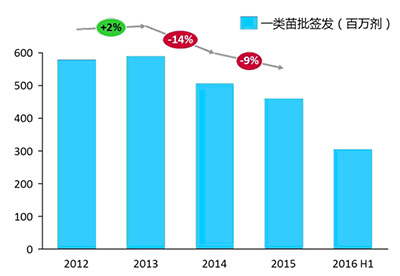

2016年可以称得上是中国疫苗行业的“变革年”,也必将是“阵痛年”。 小编希望通过本文,透过数据回顾疫苗行业过去几年的发展,以及“疫苗事件”在2016上半年给二类疫苗产业带来了怎样的实质性影响。 一类疫苗:调整中缩量,企稳待升 批签发总量在2013-2015年经历了持续下滑,2016年上半年有明显回升,天坛生物的Ⅰ型Ⅲ型脊灰疫苗贡献巨大。导致一类疫苗过去三年体量变化的,有需求面上的原因,也有供应面上的原因。

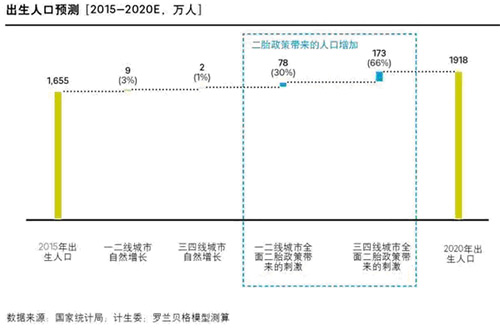

需求端,过去5年里,越来越多的民众愿意接种二类自费疫苗,比如肺炎疫苗、流感疫苗等;同时,出于安全考虑,越来越多民众愿意挑选同品类自费品种,比如乙肝疫苗虽然是一类疫苗,越来越多民众却愿意自费接种进口或国产的付费乙肝疫苗,也就是二类乙肝疫苗。诸多因素,使得部分一类疫苗市场向二类疫苗市场转移。 供应端,少数疫苗品种的批签发量上出现了不同程度下滑和波动。 脊灰疫苗:从2012年的近2亿剂,一路下滑至2015年的6000万剂。2013-2014年是由于供过于求的市场调整,但2015年的6000万剂更多是细分种类更替带来的“调整式减产”,一类脊灰疫苗厂家主要是天坛生物和医科院两家,医科院批签发量从过1亿剂下降到2015年的数百万剂,一路减产,大有将所有产能交给天坛生物的意思。天坛生物在2016年上市了脊灰疫苗新产品 - 口服Ⅰ型Ⅲ型脊髓灰质炎减毒活疫苗,刚推出半年就已签发4500万剂,加上天坛生物上半年签发的口服脊灰糖丸,半年总量已近1亿剂。可以预计,未来一类脊灰疫苗会保持在每年1亿剂以上的量,而不会出现前几年的急速下滑。 麻疹疫苗:从2012年1700万剂,到2015年小于500万剂。很好理解,下滑主要是单苗向多联苗-麻腮风疫苗/麻风疫苗/麻腮疫苗的转换导致。 白喉破伤风联合疫苗:从2012年2300万剂,到2015年850万剂。虽然是联合疫苗,但其不良反应事件频发,从2010-2014年出现过多起,北京等地都陆续叫停了该疫苗的强制接种。所以该疫苗的下滑属于“市场选择,部分淘汰”。 另外,一些偶发事件也使得批签发总量出现了明显波动/下滑。2013年底的“乙肝疫苗事件”直接导致康泰生物的乙肝疫苗总量从2013年的2400万剂下滑至2014年的850万剂。后来调查结果表明产品不存在质量问题,2015年的批签发量迅速回升至2300万剂。 那么一类疫苗未来的发展会如何? 首先,在批签发量上依然会持续领先于二类疫苗,目前一类的占比在66%上下,未来会有所下滑但不会特别明显,毕竟属于强制免疫且完全免费,而且政府未来强制覆盖的疾病类型和疫苗品种只会更多,不可能越来越少。 另外,经历了前几年的品类调整,一类疫苗的签发量已逐步企稳。据罗兰贝格咨询预计,二胎政策的全面放开,预计会推动中国新生儿数量以每年3%的速度增长。综合来看,一类疫苗的批签发量在未来4-5年还将会有缓慢的上升。

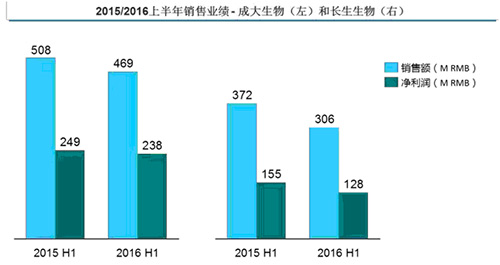

二类疫苗:阵痛之中,有意外也有惊喜,新品种带动未来增长 整体上,2016上半年二类疫苗的批签发总量同比下滑9.4%,排除手足口病疫苗和新型脊灰疫苗带来的增量,实际下滑可能更糟。这点从长生生物和成大生物两家疫苗企业的上半年业绩上看,会更直观。(必须承认,考虑到每年批签发在月份上的偏移,半年批签发数据的对比不能100%反映实际情况) 长生生物:2016年上半年销售额同比下滑18%,净利润下滑17%。 成大生物:2016年上半年销售额同比下滑8%,净利润下滑4%。

为了更详细地剖析“疫苗事件”带来的影响,来福君为大家挑选出几个典型疫苗品种来进一步分析。 人用狂犬疫苗: 二类疫苗中最大的品种,在经历了2013年的GMP事件后,每年的批签发量稳定在6000万-8000万剂区间, 2016上半年签发近3200万剂,可见狂犬疫苗并没有受到“疫苗事件”影响。 流感疫苗:数量上排名第二的二类疫苗,过去4年一直在3000万-5000万剂之间徘徊,但2016年上半年仅仅签发了170多万剂,让人深感意外,很大程度上受到了“疫苗事件”的影响。分厂家来看,上半年仅有深圳赛诺菲巴斯德和华兰生物有签发,而且华兰生物流感疫苗批签发量同比下滑75%。另外几家流感疫苗厂家在上半年均为0,包括北京科兴,大连雅丽峰,长春生物所,长生生物。下半年会否回暖,还不得而知。 四价脑膜炎球菌多糖疫苗:2015上半年批签发360万剂,而今年上半年为280万剂,同比下滑22%。北京智飞绿竹和长生生物在今年上半年批签发量均为0,而两家去年同期为140多万剂。 甲肝灭活疫苗(人二倍体细胞):最具代表性的是北京科兴,批签发量有2015年上半年的320万剂下滑至2016年的93万剂,可见受“疫苗事件”影响明显。 脊灰灭活疫苗(二类):不降反升,从去年上半年350万剂上升至今年的670万剂。增量主要来自于2015年医科院新上市的Sabin株脊灰疫苗,今年上半年签发量已达到228亿剂。 手足口病疫苗:医科院和北京科兴的手足口病疫苗分别在2015年底和2016年初获批上市,这也是国内目前仅有的两家。两家企业的手足口病疫苗在上半年批签发总量就已达到191万剂,成绩喜人。 Sabin脊灰疫苗和手足口病疫苗的喜人业绩,以及在研的上百个本土疫苗项目,为中国二类疫苗的市场前景带来了更多信心。相信在经历“阵痛年”之后,二类疫苗市场将再次回归增长快车道。 数据来源:中检院批签发数据,公司年报,CFDA官网,罗兰贝格咨询《思与行》2016年7月刊 |

|