环保机构将垂直管理 监测设备市场前景广阔

近日,《关于省以下环保机构监测监察执法垂直管理制度改革试点工作的指导意见》印发。根据《意见》,试点省份将市县两级环保部门的环境监察职能上收;试点省份内生态环境质量监测、调查评价和考核工作由省级环保部门统一负责,现有的市级环境监测机构调整为省级环保部门驻市环境监测机构,现有县级环境监测机构主要职能调整为执法监测等。

专家认为,实施垂直管理制度是为了解决地方政府对环境执法的干预及部分地区存在的执法不严、基层执法能力明显不足等问题。机构指出,作为税法执行基础的环境监测设备,“十三五”期间需求将达千亿规模,行业年均增速25%-30%。

先河环保:内生增长+外延扩张,区域环保龙头起航

公司立足河北,区位优势明显,订单基础雄厚:河北能源消费量和钢铁行业产值分别位居全国第四和第一,过重的产业结构导致河北地区污染严重。中央环保督察也以河北为首站,力度空前,公司有望在河北环境治理提升的背景下率先受益。根据统计,2016年上半年,公司订单同比增长超100%,取得了较快增长。

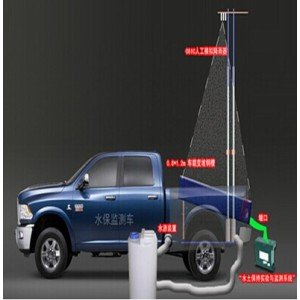

积极布局网栺化监测,借水质监测实现增长:网栺化监测是未来环境监测収展趋势。2016年7月,公司中标保定网栺化监测项目,金额达8777万元,是公司在该领域单体最大合同,为公司后续承接网栺化监测项目打下坚实基础。水质监测方面,预计短期市场空间100亿元,远期600-800亿元。2016年,水质监测迎来爆収,事季度地表水监测订单同比增长近700%。先河环保订单在5家龙头企业中占比达29%,公司有望借水质监测业务实现增长。

VOCs治理最其看点,大额订单签订带来业绩弹性:到2018年,工业行业VOCs排放量计划削减330万吨以上。测计,2016-2018年,VOCs治理空间高达660亿元。公司积极拓展VOCs治理业务,开収了大风量低浓度有机废气净化、溶剂回收等技术,在业内处于领先水平。保定雄县18亿VOCs治理协议的签订,一方面给公司业绩增长带来弹性,另一方面,大型VOCs项目的实施,有助于公司在VOCs治理领域建立领先优势。

盈利预测与投资建议:预测公司2016-2018年营业收入分别为8.29、10.45、15.04亿元,EPS分别为0.35、0.43、0.63元,同比增长38.3%、23.5%、47.3%。

天瑞仪器:传统XRF收入增长,环保并表增厚业绩

8月16日公司发布2016年半年报。2016年上半年公司实现营业总收入18093.59万元,较去年同期增加24.37%;归属于上市公司股东的净利润3,648.19万元,较去年同期增加32.54%;期间费用6882.56万元,较去年同期增加19.13%。归属于上市公司股东的净利润较去年同期增加主要是公司主营业务收入和利润增加。

拓展环保产业,并表增厚业绩。2015年天瑞仪器收购苏州天瑞环境科技有限公司进军环保领域。2016年上半年,天瑞仪器运营状况良好,并加强了在环保领域的投资。公司与东营市天地源环保科技有限公司合作,投资了山东东营五六干合排项目公司,涉足环境治理领域的PPP项目。此外,公司还投资资金1530万元,占出资比例的51%与李进宪先生共同出资设立贵州天瑞环境科技有限公司。天瑞环境于2015年5月与母公司并表,2016上半年其营业收入、净利润分别比去年同期净增加2,806.30万元、392.34万元,并表是母公司利润增长的重要因素。

传统XRF业务收入增长。2016年上半年天瑞仪器在传统XRF业务发展紧跟国家步伐,拓展应用领域。其中,波长色散XRF收入598万元,同比增长17.42%;其他产品收入5971万元,同比增长73.34%;能量色散XRF收入为8136万元,同比降低3.89%。天瑞仪器通过波长色散XRF系列等主要产品,使其主营业务保持增长。

坚持技术创新,深耕分析仪器市场。2016年上半年,公司研发工作有序不紊的推进,公司及其子公司共获得新授权ZL11项,其中发明ZL10项,实用新型1项。研发工作的顺利推进保证了公司主营业务收入及利润持续稳定增长。2016上半年主营业务收入为17,953.57万元,占营业收入的比率为99.23%。

盈利预测与估值。预计公司2016、2017年实现归属母公司所有的净利润分别为8472、11247万元,对应EPS分别为0.18、0.24元,预期天瑞环境业绩承诺能够达成,且分析仪器行业在2016年遇到“土十条”的机会,对比同行业公司估值情况,以及公司产品在土壤监测、医疗等新兴领域的应用,给予公司2016年85倍PE,对应目标价15.3元。

聚光科技:立足环境监测,向城市环境综合服务商发展

监测业务增长稳定,VOCs带来成长新动力:近几年国家环境治理力度加大,使环境监测的需求加速增长。同时,除传统环境监测领域外,VOCs领域正处于爆发初期,需求规模可达500亿。公司早在2012年就通过收购荷兰BB公司进入VOCs监测与治理领域,处于市场龙头地位,将充分享受VOCs红利,公司监测业务将持续高增长。

外延扩张+PPP模式,打造智慧环境+城市水环境综合治理商:“十三五”环保的发展重心将从过去的细分领域减排,转向综合治理,旨在环境体系的整体质量恢复,PPP模式将成为未来环保项目的主流模式。聚光科技也牢牢把握了综合治理和PPP两大趋势,上市以来通过不断的外延收购来完善设计、监测、治理、大数据平台建立与管理、后期运维等完整的产业链,向城市水环境综合服务商转型。公司去年开始进军PPP领域,项目落地有望加速,若顺利业弹性较大。

定增落地彰显股东信心,PPP项目有望有效推进:今年8月,公司修改了去次年定增方案,拟以24.45元/股的价格非公开发行3000万股,共募集资金:制人王健和姚纳新的母亲与父亲,显示了两位控制人对公司未来发展的信心。此前市场对公司20多亿PPP框架协议的落地有一定的担忧,此次定增的资金将为这些订单提供资金支持,为未来PPP项目有效推进提供了保障。

财务预测与投资建议:预计2016-2018年公司实现归属净利润4.22、6.13、7.95亿元,对应EPS为0.93、1.36、1.76元。可比公司估值水平为2017年25倍PE。考虑公司积极从传统监测设备的企业转型环境综合治理商,给予公司20%溢价,即2017年30倍PE,目标价40.80元。