2014 临床基因测序大格局年 企业发展且行其珍惜

行业中的企业都在寻找自身的机会与定位,且行且珍惜。

行业里的亲密关系

谈到中国的临床测序,肯定绕不过无创产前基因检测,毕竟这个是目前基因组测序中的成功典范,焦点在此,资源和力量也集中在此。基于孕妇血浆游离胎儿DNA的现象进行开发,国内几家公司已经在全国范围内开展大规模的临床实践了。按照行业分析的结果,市场基本被华大基因(BGI)、贝瑞和康(BERRYGENOMICS)、安诺优达(ANNOROAD)三家公司所占领,后达安基因匆忙加入,不算晚,毕竟是上市公司,凭借现成渠道快速占领市场份额。(下简称华大、贝瑞、安诺和达安),剩下不多的份额由其他公司共享。

华大目前已经成长为全球范围的基因组行业巨头,网上太多报道了,不多说,其科技服务业务正筹备上市。贝瑞和安诺的几位创始人背景比较类似,属于中外合璧,而且都有在华大基因和海外工作留学的经历。华大内部的员工早年曾笑称两个公司为“华小”,如今两个“华小”已经不小了。基于这一关系,三个公司之间相当了解对方,员工之间私下交流活跃。华大位于深圳,当地给予了极大的支持,在媒体上的曝光度近年极高,贝瑞则因为与夏家辉等方面的合作让人熟知,而位于北京的安诺则行事低调。在技术上,无论在实验流程、成本控制、算法和数据分析等方面,三家公司的无创产前技术相当,得在研发实力上较量。而达安则属于上市公司杀入新兴业务。不过由于企业自身的DNA缘故,在测序和生物信息技术实力不如前三者。

试点之争

华大基因、贝瑞和康和安诺优达在无创产前检测的商业模式基本一样,通过医院建立几乎唯一的渠道,给孕妇提供服务。达安则借助已有的渠道开展业务,但本质上与三家公司基本无异。

无创产前业务一直囵于灰色状态运行。华大和安诺基于自身的独立医学检验所开展业务,贝瑞和康则更多借助夏家辉院士主办的遗传病医院为牌子销售。担心临床测序,特别无创产前业务的失秩,国家卫计委和药监局在今年春节后叫停了无创产前业务并准备实施临床试点审批。由于申请者众多,各种监管和行政流程也未能在短时间内理顺,因此到目前为止,仍然未有试点批准时间的公布。乐观得看,第三季度试点将落定。按照常理推测,华大、贝瑞和安诺等将会入选。拿到试点资格就拿到船票了吗?这就见仁见智了。

测序仪厂商龙虎斗

华大基因最早展示了它整合产业链的野心,通过收购美国CompleteGenomics(CG)公司,获得了美国人的测序仪,但由于种种原因,到目前为止这一机器难以小型桌面化,意味着机器不能往外销售。但这不妨碍华大利用此机器向药监局申请机器和无创产前试剂以及分析软件的批文。由于收购CG后与Illumina关系不佳,CG也不能外销,再考虑多种商业原因,华大和LifeTechnologies(Life)公司合作,帮助后者的Proton测序仪进行国产化的运作,以国内民企机器身份提交医疗器械申请。这也一定程度反应了华大对自己的CG机器缺乏信心。另一方面,达安也与Life公司走在了一起,成立合资公司,同样走Proton国产化申请的道路。

因此,对Life公司而言,虽然它的测序仪在技术竞争力不如Illumina的机器,但在中国市场运作上却迈出了聪明一步。因地制宜,此种策略可以大大缩短机器和试剂等的cFDA注册时间,并且可借助华大和达安的现成的无创产前技术力量和试剂生产经验快速拿到这一产品的相关批文。一旦拿到合法身份,Life将凭借着时间优势通过合法的方式大量销售机器和试剂,快速占领医院渠道,从而领先Illumina。

如果Illumina未能充分意识到这一策略的重要性,按照美国式思维,那么其很可能丧失中国市场的领先优势。最终Illumina放下傲娇的身段,开始了与贝瑞的合作。通过未公开的协议,估计会走与Life一样的路线申请机器和无创产前检测的批文。时间有多快,只能拭目以待了。

尽管如此,由于Life同时联合华大与达安进行申报和布局,属于双拳出击,明显要比Illumina的单腿走路要有优势。

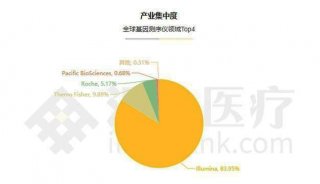

可见,下游应用公司掌握数据和渠道,再加上时间因素,对测序仪厂商产生了巨大的吸引力和战略价值。到目前为止,华大、贝瑞和达安的策略都比较明显了,都牵手了上游测序厂商。安诺至今为看到公开的相关行动,如果其与任一家测序仪厂商合作,那么对另一家都不是一件好事。不管如何,Life和Illumina两个全球最大的测序仪生产厂家将极有可能成功借助国内应用公司的力量,通过无创产前检测这一先锋业务奠定在中国的临床测序市场的老大地位,由于测序仪是开放平台,可以开展几乎全方位的各种临床测序应用,在医院采购后,就很难短期内被替换掉了。因此,国产测序仪厂商的劣势就很明显了,错失时机无异需要付出更大的代价。

医院的馅饼or陷阱

作为产业链的一环,很多医院一直希望自身能够掌握无创产前检测这一技术,从而不需要通过与临床测序公司合作而直接对孕妇服务。不过,四年的时间已经过去,中国未有任何一家医院能够掌握此项技术。这些医院的妇产专家可能把问题想得过于简单。无创产前检测技术与常规生化检测完全不同,它是分子生物学和生物信息学的结合,光测序不能成事,后面的数据分析几乎没有医院能够独立完成研发。没有一个生物和IT复合人才的团队是不能成事的,光人才配备就得挑战大部分医院现有的人事管理。就算勉强完成研发,成本控制、数据和实验稳定性保证以及样本流程管理也是一个系统工程,并非配备一两个技术人员就能够完成的事情。医院对这一点不要抱有幻想。

因此,当医院听到这些无创产前检测公司提出要赠送测序仪时,别高兴太早,听起来很美好,但这种行为更多是一种商业策略。用不起来,没有真正价值,平添烦恼。如果医院要求这些公司进行全套技术输出,谈何容易,毕竟这些都是他们赖以生存的核心竞争力。因此,医院在这个测序仪投放这一事情上,肯定不能期望短时间内就能拥有技术。

基于目前临床基因检测行业所处的技术阶段和中国医院的实际情况,绝大部分医院应考虑与公司合作,这是最优选择。如果确实要建立医院自身的临床级别的测序和生物信息分析平台,那么待机器高度自动化和集成化后再行动不迟。商业的力量将推动产前基因测序、肿瘤和遗传病等方面的应用走向越来越傻瓜化。这一天不会来的太慢。

结束语

2014年,监管部门对临床测序的叫停和试点开展,加速了中国特色的基因行业大环境的形成,这个大环境使得上下游整合在极短时间内实现,也将催化测序仪大鳄Illumina和Life在中国市场的主导格局。国内的企业,华大基因、贝瑞和康、安诺优达和达安基因,开始形成行业第一梯队并建立自身的优势。