分享至

分享至

聚光科技:分析监测仪器龙头的成长之路

受益于国家对环境污染治理的重视以及工业固定资产投资的稳定增长,公司经过十年的已发展已经成为分析监测仪器行业的龙头企业;由于具备雄厚的技术储备以及丰富的产品线,公司构筑了较强的竞争壁垒。

十年成就分析监测仪器行业龙头企业

公司的主营业务是研发、生产和销售应用于环境监测、工业过程分析和安全监测领域的仪表仪器。公司成立于2002年,由留学归国人员王健、姚纳新创立,经过十年的发展,公司已成为国内分析监测仪器领域的龙头企业。

公司发展的驱动因素:环境污染治理和工业固定资产投资

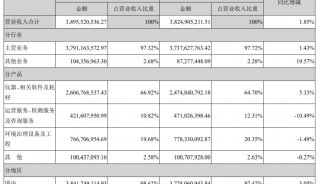

环境保护作为我国的一项基本国策,日益得到人们重视。我国环境管理的基础比较薄弱,作为环境保护基础的环境监测仪器不能完全满足发展的需求,存在广阔的成长空间。2000年全国环境污染治理投资仅1015亿元,而其中环境监测仪器占比仅0.47%,而到2010年,全国环境污染治理投资仅6654亿元,而其中环境监测仪器占比达到了1.65%,十年间环境监测仪器市场规模增长了21倍。环境监测仪器市场容量的快速增长也带来了公司环境监测业务的快速成长空间,2008-2011年该项业务复合增速超过30%,市场占有率也从1.78%增长到3.08%。“十二五”期间,随着国家对环境监测行业的政策支持和资金投入,我国环境监测仪器市场仍将会保持着快速增长速度。

环境控制要求越来越严格、采用先进技术手段节能降耗、走资源节约之道路,是高能耗、高污染企业生存发展的必经之路。工业企业可以通过工业过程分析系统,实时监测,实现生产过程的优化控制,实现节能减排的目标。工业过程分析仪器的购

技术领先、丰富的产品线构筑竞争壁垒

公司一直将自主研发作为公司的发展核心,经过多年的积累,建立了以IPD(集成产品开发)和CMMI(能力成熟度模型集成)为基础的研发体系,形成了一支经验丰富,创新能力强,跨学科的研发团队;并逐步掌握了光谱类、分析化学类、色谱类、电化学类、光纤传感类等分析技术平台,开发出了技术先进、适应性强、具有自主知识产权的系列产品。

环境监测系统、工业过程分析系统和安全监测系统是客户工艺控制、安全生产、环境保护的重要技术手段,客户需求千差万别。依靠充足的技术储备,公司充分利用本土化优势,能够直接为行业用户提供个性化解决方案。同时公司利用掌握的关键技术,进行应用开发,在较短时间内实现进口仪表无法满足的特殊需求。

从该行业的市场参与主体来看,国外知名分析仪器厂商在国内大多以前端的、标准化分析仪器和配件产品的推广和销售业务为主,主要供应厂商包括西门子、ABB、日本横河、仕富梅(SERVOMEX)、日本岛津、美国赛默飞世尔等十余家;国内企业主要从事后端的系统集成和运营服务工作。与主要竞争对手雪迪龙、先河环保相比,公司产品线更为丰富,业务领域涵盖工业过程分析、环境监测、数字环保,还包括安全监测、实验室仪器,而先河环保、雪迪龙业务领域相对单一。

公司自创建以来一直高度重视技术创新,目前公司在废气污染源监测系统废水污染源监测系统、激光在线气体分析系统、紫外在线气体分析系统等多个领域技术水平已经达到国际先进水平,在环境空气质量监测系统、地表水质监测系统、智能气体报警仪、数字环保信息系统等领域技术水平已达到国内先进水平。同时,公司在垃圾焚烧废气污染源监测系统、低量程废水污染源监测系统等领域已处于产品完善阶段,这些技术研制成功能够保障公司技术储备,维持技术优势。

依靠强大的技术研发能力,公司不仅产品线丰富,服务体系更为完善,能够提供远程诊断、经销商培训等服务形势,形成了“自主知识产权的核心设备+综合化信息管理系统+完善的运营维护”三位一体的全方位优势,并充分利用本土化的营销和服务资源,为客户提供定制化行业解决方案,构筑了较高的竞争壁垒。

“丹纳赫之路”刚起步

环境监测和过程分析仪器仪表行业属于技术密集型产业,涵盖众多专业子行业,但单个子行业市场规模较小,进入新领域,需要较长培育期来积累技术和经验。通过跨行业、跨领域的收购兼并,可以快速进入某个细分市场,获取新产品的技术储备和客户资源,节约大量的市场推广费用和研发成本。

国际仪器仪表巨头丹纳赫的成长之路

从国外公司的发展看,收购兼并已经成为仪器仪表行业企业成长的一个重要途径。美国热电和丹纳赫是分析仪器行业内的龙头公司,他们就是通过不断地收购兼并其它公司来保持企业持续快速的发展。美国热电从1967年上市,已经历了超过250多宗并购,通过兼并收购,使其成为了行业的领导者;而国际仪器仪表行业的龙头-丹纳赫,成立于1969年,自20世纪80年代中后期开始,公司以>1个/月的速度收购企业,目前拥有超过六百家子公司,公司在所属的各行业均处于领先地位。

丹纳赫的并购战略,可以概括为在高利基细分子行业中,寻找可收购公司,收购后运用其独有的DBS系统进行整合,创造附加价值,实现共同成长。

公司“丹纳赫之路”刚起步

从市场参与者来看,国外厂商主要有西门子、ABB、日本横河、仕富梅(SERVOMEX)、日本岛津、美国热电等公司,国外厂商在分析仪器领域发展历史悠久,技术实力雄厚,在高端分析仪器和传感器等精密配件的市场竞争中优势明显,多以前端、标准化分析仪器和配件业务为主,系统集成业务为辅,;而国内企业起步较晚,整体技术基础薄弱,产品的测量精度和稳定性存在一定差距,主要从事后端的系统集成和运营服务工作,少数企业也从事分析仪器制造业务,但以中低端仪器为主。目前环境监测和过程分析仪器仪表市场没有出现在该市场占据绝对主导地位的厂家,市场呈分散化形态。目前规模相对较大的企业有聚光科技、德国西门子公司、宇星科技公司等。国内企业普遍规模小、人才分散、技术分散、资源分散,依靠自身发展难以实现公司规模的快速发展,对外并购扩张成为成长壮大的必由之路。

我们测算2011年公司各子公司贡献的净利润占公司净利润30%左右,收购兼并企业对公司盈利能力的提升还是比较显著。分析公司的并购战略,上市之前的收购兼并多以获得客户资源为主,如2007-2010年的收购兼并基本都是销售型企业,2011年上市以后,公司资金实力、品牌影响得到加强,客户资源也有了积累,公司收购企业开始转向生产型企业,收购目的以丰富产品线。技术储备为主,公司扩展从重视渠道建设,储备客户资源为主转向丰富产品线、储备技术。因此,我们判断未来公司兼并收购的对象将以生产型、拥有技术优势的企业为主。同时,我们也注意到北京吉天、荷兰BohnenBeheerB.V收购PE水平分别达到了8.4倍、26倍,在目前的市场环境下,收购成本较高,“丹纳赫”快速扩张的模式难以简单复制,我们认为公司处于成长的初期,整合能力以及融资能力目前还不具备快速扩张的基础,需要时间积累,适度扩展将更为理性。

投资建议

目前,分析监测仪器行业竞争格局基本稳定,毛利率相对稳定,高细分子行业市场规模有限,行业发展比较平稳。在不考虑兼并收购的情况下,我们预计2012-2014年公司营业收入分别达到9亿、10.46亿、11.98亿,实现每股收益分别为0.52元、0.61元、0.72元,综合来看公司估值水平不具优势,考虑到“小非”解禁的压力,给予公司“中性”投资评级。

-

政策法规

-

焦点事件

-

招标采购

-

政策法规

-

市场商机

-

会议会展

-

政策法规

-

焦点事件

-

焦点事件

-

焦点事件

-

会议会展

-

精英视角

-

财报

-

焦点事件

-

企业风采

-

焦点事件

-

焦点事件

-

会议会展

-

财报

-

政策法规

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

财报

-

财报

-

政策法规

-

招标采购

-

会议会展

-

企业风采

-

财报

-

焦点事件

-

焦点事件

-

焦点事件

-

人物动向

-

会议会展

-

招标采购

-

焦点事件

-

会议会展

-

焦点事件

-

焦点事件

-

焦点事件

-

企业风采

-

焦点事件

-

焦点事件

-

焦点事件

-

企业风采

-

焦点事件

-

财报

-

焦点事件

-

市场商机

-

焦点事件

-

会议会展

-

精英视角

-

财报

-

焦点事件

-

焦点事件

-

产品技术

-

企业风采

-

焦点事件

-

焦点事件

-

人物动向

-

人物动向

-

焦点事件

-

人物动向

-

企业风采

-

人物动向

-

焦点事件