华测检测行业应用拓展顺利政府订单上升致短期业绩承压

事件

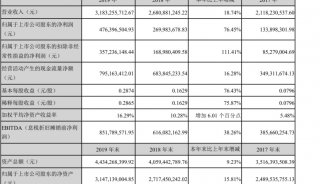

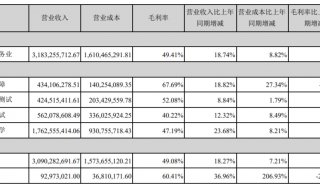

8月27日,华测检测发布2016年中报。上半年公司实现营业收入6.36亿元,同比增长19.45%;归属上市公司净利润1613万元,同比下滑58.81%;扣非后归属于上市公司净利润为1021万元,同比下滑70.24%。分季度来看,二季度上市公司营收增长26.6%,相比于一季度的10.49%出现明显的季度性好转。

简评

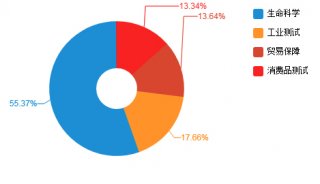

政府订单占比增加,营收增长利润下滑。由于检验检测行业市场化进程的推进以及政府购买服务的增加,公司上半年政府订单的占比继续增长,截止二季度末已有4750万元政府订单未确认收入;此外公司加速主业扩张,期间成本费用同比上升较快,在报表上表现出一定的业绩压力,但是分季度来看,二季营收开始呈现明显增长,我们维持全年公司营收增速30%的判断。

行业应用拓展顺利,电商、医疗领域持续突破。今年上半年,公司先后获得国家食品药品监督管理总局(CFDA)GLP资质认证,中标阿里生鲜电商品质管控项目、中标杭州国家电子商务产品质量监测处置中心项目,与台湾慧智基因签订10年技术转移合约,共同布局中国基因测序-精准医疗市场。公司定增项目获批,继续加码医疗细分市场。

迎来改革窗口期,外延拓展加速。检验检测事业单位改革进程的推进打开行业市场化空间,公司作为国内最大的综合性第三方民营检测机构将优先受益。公司已经在东南沿海等地布局90多家实验室,并将密切关注东北、中西部等区域市场--通过多点布局获得先发优势、稳步拓展行业客户、持续并购巩固龙头地位,仍是公司未来的主要战略路径,我们看好公司市场占有率的持续提升和盈利能力的持续增强。

盈利预测与评级

预计公司2016-2018年EPS分别为0.29/0.34/0.40元,对应PE分别为41倍,34倍,29倍,给予“增持”评级

风险提示

外延并购速度低于预期。