聚光科技:PPP落地后续增长可期 买入评级

事件:

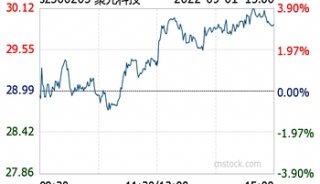

公司公布2016年业绩预告,归母净利润39,527万元到46,936万元之间,同比增长:60%至89.99%,略超预期,剔除少支付的并购股权转让款0.46亿之后,符合申万预期3.93亿。

投资要点:

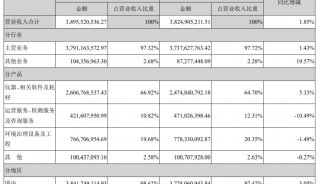

剔除少支付并购转让款,公司业绩预告符合预期。受益于公司监测主业成长及实验室仪器销售增加,公司主营业务景气依旧,此外公司继续加强费用管控,提升盈利水平。此外,报告期内外延收购子公司并表对利润也有一定贡献,最终归母净利润同比增长60%到89.99%之间。而本期归属上市公司的非经常性损益约9,277万元,其中包含少支付的并购股权转让款约4,582万,其他非经常性损益主要系政府补贴的影响。剔除少支付并购股权转让款影响,公司实际业绩符合申万预期3.93亿。

多环保文件颁布,监测为治理必要前提,环境监测执法垂直管理及中央督查加大落地预期,龙头公司将直接受益。五中全会提出将对省以下环保机构监测监察执法实行垂直管理制度,将监测部门与地方政府分立,直接推升整个行业的景气度;2015年2月,国家环保部印发了《关于推进环境监测服务社会化的指导意见》,称全面放开服务型监测市场,有序放开公益性、监督性监测领域。这一领域原本由各地环境监测站所主导,如今市场放开,第三方检测机构将迎来重大历史性机遇。此外,在排污权、环境保护税、规划环评等多项举措落地均需以及时准确的监测数据为前提,公司作为监测龙头,技术研发优势突出,产品布局齐全,将有望受益监测市场打开,成为政策的直接受益者。

首个PPP项目落地,转型环境治理服务提供商后有望持续拿单。2015年公司通过收购三峡环保、北京鑫佰利和安谱实验分别实现了污水、废气、固废综合,治理与生态修复产业链的介入以及实验室耗材端的覆盖,进一步完善了公司产业链,从单表销售-系统集成销售-解决方案销售-到现在的PPP模式,为公司未来在PPP业务的市场竞争中打下良好布局。

2016年10月,公司首个PPP订单落地,中标12亿黄山综合治理项目,当前已签订合同,后续将自身核心业务植入,预计未来将会有更多PPP订单逐步落地。

生态网络建设持续推进,智慧环保订单陆续落地。2015年8月国务院引发了《生态环境监测网络建设方案》的通知,将打造全国性生态监测大数据网络。公司借智慧环保入口介入治理总包,陆续签订章丘、黄山、江山、鹤壁、如东等多个项目,总额接近27亿元。

2015年末公司与江苏省如东沿海经济开发区管理委员会签订投资金额为3.1亿元的“环境监控预警和风险应急管理信息化平台项目合同”,截止报告期已开始实施。

投资评级与估值:考虑公司非经常性损益,我们上调16年维持17、18年净利润至4.34、5.02、6.14亿元(原为16年3.93亿元),对应EPS为0.96、1.11、1.36元/股,对应17、18年PE为26倍和21倍。公司为行业龙头、技术研发优势突出,产品布局齐全,未来将直接受益于垂直管理带来的行业景气度提升。且公司立足监测积极向下游拓展延伸,未来以智慧环保为切入点,发挥公司总包优势,预计订单将持续落地,维持“买入”评级。