南华仪器:机动车检测龙头,进军环境监测新领域

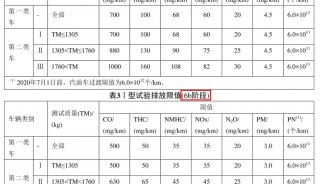

汽车安全检测市场仍有增长空间。尽管汽车销量增速放缓,但我国汽车存量大,截止2014年底,我国汽车保有量已达1.5亿辆(资料来源:国家统计局),将进入汽车后市场阶段,二手车交易必将兴起,作为二手车交易的必要环节,安全检测系统需求持续看好。我们认为,检测机构社会化,扩大检测系统需求,受大众尾气检测门影响,未来我国检测标准存在持续更新升级的可能,检测系统更新换代有望带来新增长。

掌握核心技术,进军烟气监测市场。公司拥有多项固定源成分监测的核心技术ZL,该技术可应用于烟气监测和工业过程气体监测,具备关键部件和成套设备的生产能力,具有成本和技术双重优势,可整合现有资源,利用已有的销售及售后渠道,打开烟气监测成套设备市场。考虑到我国向世界承诺的减排目标,我国未来节能减排将持续升温,作为监管的利器,烟气监测和工业过程气体监测有望受益,保持增长态势。同时民众的环保意识日益觉醒,污染物监测数据公开将逐步实现,目前气体和水体污染物是民众关注的重点。综合起来,我们认为,烟气监测业务依托良好的技术优势和可观的市场空间,有望成为公司的新增长点,16/17年分别贡献EPS0.18/0.36元。

新能源整车市场大爆发,电气安检设备需求将持续增长。2015年新能源整车出货量已达37.9万辆,同比增速近300%,政策持续刺激,未来新能源汽车仍将保持快速增长的态势,因而整车下线检测存在一定的市场空间,目前公司已打入新能源汽车安检市场,尽管该项业务占比低,但未来发展空间大,值得关注,预计16/17年贡献利润31.04/47.23万元。

估值分析:我们预计公司15-17年EPS分别为0.80元,1.15元,1.68元,汽车检测类行业2016年平均估值为44倍,烟气监测行业2016年平均估值为29倍,基于对公司发展的判断,考虑到公司总市值为同行业较小,我们给予公司16年整体业绩72倍的估值,目标价82.8元,“增持”评级。

风险提示:汽车年检新规影响市场需求,汽车检测标准更新未达预期,烟气市场开拓缓慢,未达预期。

-

企业风采

-

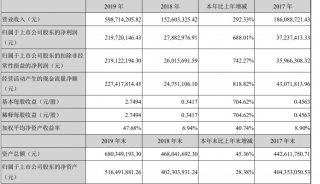

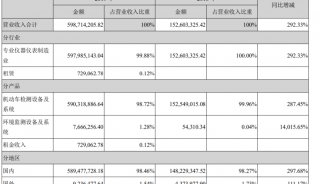

财报

-

人物动向

-

精英视角

-

招标采购