Nature:中国等新兴市场生命科学风投呈下滑趋势

随着中国、巴西、印度和南非等新兴市场的快速崛起,越来越多的生命科学领域创新转移至这些国家。经济的快速增长促进了这些国家在生命科学领域研发的投入,同时市场的扩容也让众国内外投资者看到机遇,纷至沓来。除此之外,越来越多的科技人才加速回流至新兴市场,不仅带来了更多的高质量学术出版物和ZL技术,同时也促进了国际间的科技合作。

据媒体报道,由大型跨国公司带来的直接投资也在加速向新兴市场涌入,从行业协会的相关数据反映的生物医药科技公司成立的数量和每年数十亿美元的生命科学领域PE来看,新兴市场的投资也正在激增。然而,支持生物医药科技公司初期项目和研发的风险投资却不没有多少对外公开,因为现有衡量投资创新初期的标杆不仅仅包括新产品开发公司,而且还包括那些制造工业或者那些缺乏研发能力的服务型公司。

已公布的研究数据可靠性也不强,以中国为例,只有2008年一个季度的健康领域风投研究详细数据,而且没有将投资创新项目初期的风险投资从中分离出来。《自然》(生物科学篇)在2013年3月发布的《生命科学风投在新兴市场》一文,收集了从2000年1月到2012年8月主要新兴市场生命科学领域的风险投资案例。

投资在下滑

该文所指的创新性风投是建立在创新型风险投资项目的基础上,这些项目主要开发的都是基于创新型技术发明,涉及生命科学领域的人用产品,包括生物制药、疫苗等。为了维持一致性和公平性,作者排除了制造业和传统医药企业,比如在中国就有传统的中药,在国际风险投资方面,要求投资机构、公司及其他投资人至少在一个新兴市场拥有至少一项创新开发项目,在上述国家生命科学领域投资项目统计中,作者收集了上述国家的25家风投基金投资项目案例,这些基金参与了样本案例中一半以上的风投项目。同时,作者根据各个国家的第三方独立数据库进行纠偏,其中包括清科集团、风头智力、道琼斯风投资源等权威研究数据。

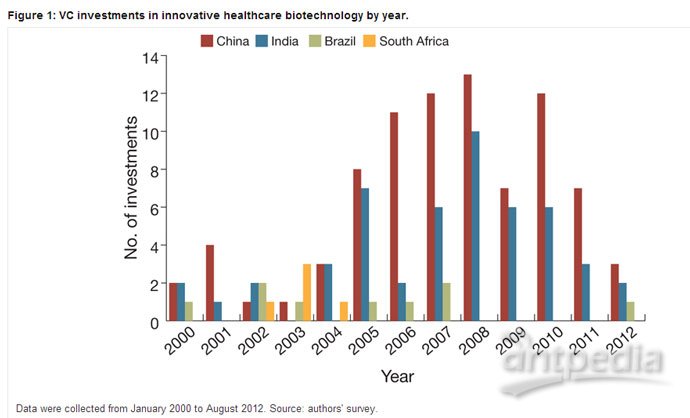

研究这些数据时,我们可以了解到各国政府的创新政策和风投策略。同时,我们也发现一个残酷的现实:尽管新兴市场风险投资项目数量在增加,但是数据显示,作者界定的生命科学领域创新性风投活动并不多。此外,新兴市场生命科学领域的风险投资很不成比例,从治疗领域来看,有78%的资金选择抗肿瘤领域。更重要的是,有联合投资和轮投等大型联合投资支持的风投规模远小于美国和欧盟,迫使本国和外来的投资者不得不创新投资策略以降低特殊国家的风险。

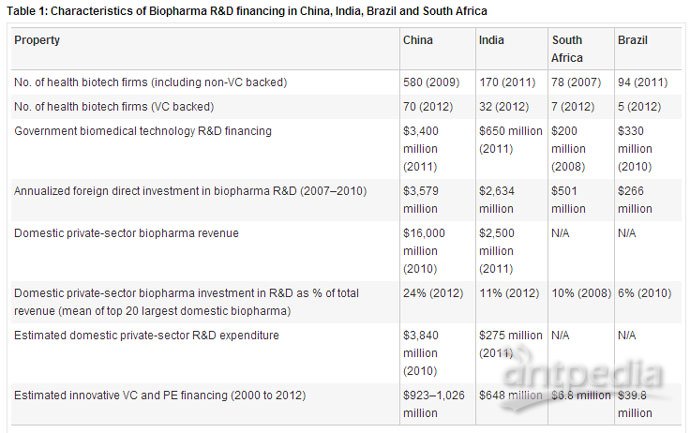

与普遍认为的"新兴市场生命科学领域VC和PE活动激增"不同,该文的研究数据表明,生命科学领域创新性投资一直处于停滞状态,从报告的116家VC基金支持的创新公司融资来看,其中有76家公司为上市公司,市值为1.065万亿美元。数据方面,作者估计从2000年开始到2012年8月,VC和PE总共在生命科学公司创新性方面投资了1.618万亿美元到1.724万亿美元之间,在数量上有25%-30%发生在印度和中国的过去五年间。相比之下,美国在 2011年第三季度就有1.1万亿美元基金投资于96家生命科学公司。

在上述几个国家中,中国投资数量上处于领先地位,总共有70个基金支持的创新性项目,而印度有34个项目,巴西和印度分别为7个和5个。可以看出,2005年至2008年间,创新性的投资处于稳步上升阶段,而到了2009 年有所回落,反映了金融危机对投资的影响。值得注意的是,2010年到2011年,中国的投资数量下降了42%,而投资金额方面则从2010年的 1.013万亿美元下降到了2011年的5.72亿美元,从已公布数量和资金来看,中国和印度在2012年延续了投资水平下滑的趋势。

其实,上述新兴市场的创新性投资不仅水平较低,投资项目也比较集中。根据标准普尔资本IQ估计,美国投资于生命科学领域VC基金和PE基金达到711只,然而在研究中,中国只有89只基金投资于生命科学领域的创新公司,印度更少,只有39只。

各国差异显著

从各个市场来看,中国的89只基金中,只有19只基金投资多个领域,其中香港晨兴创投投资生物科技项目最多,投资了18.5%的生物科技公司创新型项目,此外晨兴创投还投资房地产等其他项目。而中国政府支持的VC基金不容忽视,虽然金额上只占到所有PE基金和VC基金的21%,但是参与了40%的生物制药创新项目。这些政府基金包括江苏高科投资集团(投资资金23亿美元)、深圳高科投资集团(投资资金12亿美元)和湖南高新创业投资有限公司(投资资金1.25亿美元)等。这些投资机构的投资领域都很广泛,它们都拥有政府支持的科技园和孵化器,不过近年来的基金,如江苏高科在2009年设立的1亿美元基金,主要投资与生命科学领域。政府基金有时候会以有限合伙人的身份加入私人基金,如启明创投(投资资金12亿美元)、深圳绿松生物科技有限公司(投资资金5亿美元)。其他政府控制的投资机构还包括投资银行,如软银中国和中国招商科技集团。

印度的投资也比较集中,在35只基金中,只有11只投资多个领域,印度全国最前列的四家基金公司包括APIDC、Kotak、ICICI和LifeSpring,囊括了印度所有生命科学领域创投的47%。相比中国,印度政府在投资中扮演的角色小得多,政府基金只参与了17.7%的投资项目。包括三家投资多领域的基金:APIDC、Gujarat和印度创新基金。其他投资者包括初始策略投资者,一般属于工业集团,如TATA和Reliance,还有私募股权银行,包括Kotak和ICICI等。

相比中国和印度,巴西和南非的投资就少得多,每个国家都少于5只基金投资生命科学领域创新型企业。在南非,只有BioVentures,目前该基金已经停止,并且至今未投资新项目。尽管有报道称,通过该国的技术创新基金会,南非政府有进行股权投资,但是至今未有任何报道进一步消息披露的,而且该技术创新基金会似乎也仅是初期授权机构。南非风险资金协会估计,从2000年到2010年间,南非生物科技领域的VC投资金额在7900万美元左右,但是该数据包括政府孵化授权、天使基金以及所有生物科技领域。巴西的投资也是同样不景气,在过去的三年,没有任何VC投资生命科学领域创新,最新的建立起来的 Burrill拉丁美洲基金也只是刚开始寻找它的第一个投资项目。

新兴市场引力和阻力并存

尽管有早期轨迹可循,但是外资风投在新兴市场仍是罕见,中国大约有30%的项目能找到外资风投的影子,印度稍多,有44%的项目能获得外资青睐。相比之下,巴西和南非就显得吸引力不够,其中巴西的外资比例为15%,南非更是在统计期内无任何外资进入。相比而言,印度拥有更多的国外投资,这可能是与政策背景和语言文化差异有关。

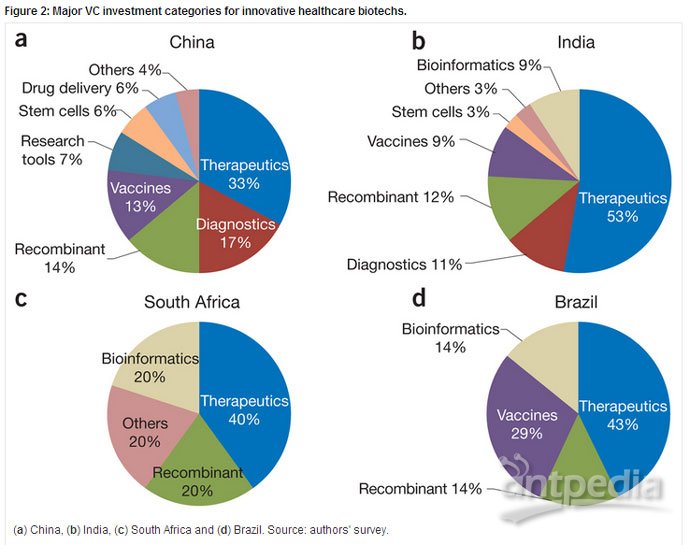

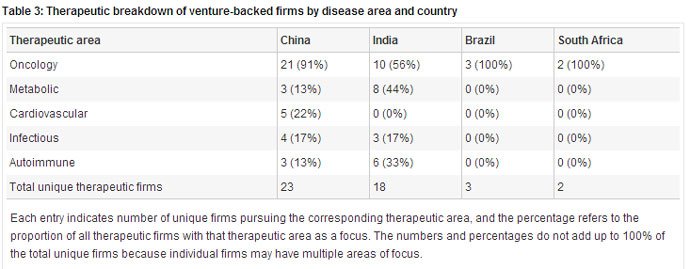

这四个国家的投资热点在很大程度也反映了全球生命科学领域的发展趋势。在所有统计的案例中,治疗产品创新开发的投资数量高达40%,其中主要是抗肿瘤、自体免疫、心血管、抗感染和代谢类疾病药物的创新开发。这可以反映现今人类生活方式的改变和慢性疾病的流行情况。肿瘤领域占所有治疗领域的比重最大,风险投资支持的生物科技公司创新中有78.2%的项目都是开发抗肿瘤药。

从2011年的融资记录来看,新兴市场本土创新性风投有所下降,主要集中在临床前的开发方面,这在中国尤为明显。华医药从顶级投资者那里获得了5000万美元的资金,包括富达亚洲风险投资、ARCH亚洲风险投资、无锡药明康德,美国Ascletis在2011年授权许可的早期遴选项目也收到了杭州滨江投资的1亿美元资金,百济神州科技公司从默沙东收到了2000万美元的投资,目前正在进行两个ZL许可的肿瘤药物的临床前遴选。相比之下,印度CRO在ZL许可方面也有类似的倾向,大型制药公司研发预算开始从全职雇员支付向有组织的CRO公司转变。

生命科学领域的生物医药公司缺乏风投反映了早期产品研发的巨大风险性。为此,投资市场也兴起了一股联合风:基金联合体(众多风投基金投资于一个项目)。尽管基金联合体在美国和欧盟已经很成熟,但是在中国和印度才刚刚起步。基金联合体充当了一个早期研发助推器的作用,一方面能够为早期项目提供源源不断的资金,同时也能够降低风险,促进知识产权共享。如果考察基金联合体的规模和总体风投规模,可以发现两者之间存在着强烈的正相关。

-

企业风采

-

企业风采

-

会议会展

-

焦点事件

-

企业风采

-

焦点事件

-

企业风采

-

精英视角

-

会议会展

-

并购

-

企业风采

-

实验室动态

-

焦点事件

-

企业风采