逆袭?一家私营企业64亿美元收购上市企业VWR

美国时间5月5日,知名试剂耗材生产商Avantor宣布将以64亿美元的现金收购生命科学产品代理商VWR。Avantor开出了每股33.25美元的价格-在VWR5月4日股价的基础上溢价17%。在生命科学行业,这是将是近年来最大一宗生产商收购代理商的案例。

成立于1920年的VWR是世界上历史最悠久的生命科学代理商之一,当之无愧的代理商之王。在过去20年,VWR经历了疯狂的收购和兼并,不断扩大公司体量,让自己成为了真正的代理商巨头,最终于2014年在美国纳斯达克上市。VWR业务范围很广-试管,仪器,抗体,蛋白,化学试剂,诊断试剂…默克公司是它最大的供应商。目前,VWR的目录产品超过120万,在全球拥有25万客户-在2010年,VWR每天就要处理全球50000份订单!VWR当前的市值超过44亿美元,年销售额则达到了11.4亿美元,净利润8000万美元以上。

但Avantor这个公司对于国内的人来说可能陌生了一些。这是一家生产型企业,拥有生物技术,制药,医疗设备,诊断产品等多条生产线。Avantor产品数量有30000个,包括氨基酸,分子试剂,HPLC质谱设备,缓冲液以及诊断试剂等。同样,Avantor曾在近几年间收购了不少公司,如医疗设备公司和蛋白纯化设备公司。由于这是一家私营企业,其具体的财务状况不得而知。但是可以肯定的是,它的市场体量也是非常巨大,因为它的7900个客户中大多数是工业客户,产品需求量远超一般科研机构。

Avantor收购VWR将为高增长的生命科学和先进技术行业以及全球教育,政府和研究机构创建一个以耗材为主的解决方案和服务提供商。 收购将以每个公司的优势为基础,包括Avantor的cGMP制造流程,对新兴市场的重大曝光以及VWR在美洲和欧洲的重要地位。 合并后的公司将是一个垂直整合的组织,在研究到生产的所有领域,从事全球客户群体的服务,这在快速增长的市场中是一个独特的优势。

VWR的经销渠道和销售体系十分厉害,它能够通过IT系统直接连接各个学校和实验室的订货平台,直接把潜在客户从学校内部”截留”。同时,VWR的平台还可以直接连接产品供应商-供应商能够通过在线平台接受订单,发货给VWR,然后由VWR将产品转寄给客户。

Avantor首席执行官Michael Stubblefield表示:“Avantor收购VWR是非常有吸引力和互补性的,我们将汇集在超高纯度材料和定制解决方案方面的专业能力。我们将与VWR的全球规模,无与伦比的渠道和深厚的客户关系,共同创造出更强大,更多元化的公司,将公司规模和产品范围大大提升。我们计划以更高水平的方式服务全球客户,因为我们将提供提供更高质量、有效性和生产力的解决方案“

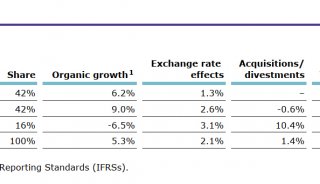

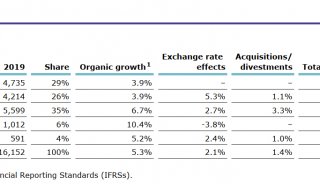

VWR方面也对这次收购行动积极响应。VWR总裁兼首席执行官Manuel Brocke-Benz评论说:“自从上市以来,VWR在推动有机增长(organic growth)的战略上取得了重大进展。而我们今天公布的2017年第一季度业绩清楚地表明了VWR的增长。在高度分散和多样化的生命科学领域,我们认为将Avantor先进的材料和解决方案与VWR的无与伦比的分销能力和广泛的产品相结合,代表着令人信服的价值主张。我相信这次收购将创建一个高度差异化的组织-具有独特的地位,能够满足世界各地实验室和工业客户日益增长的需求。“

这次大规模的收购表面上是生命科学行业的战略行动,实际上背后却隐藏着资本的博弈。2010年,私募公司New Mountain Capital就买下了Avantor,至今一直是Avantor的大股东。而对于VWR来说,券商Madison Dearborn Partners早在2007年就获得它的控制权。目前,Madison Dearborn Partners持股34.8%,是VWR最大的股东。有证券分析师认为,这是New Mountain Capital的资本运作战略,即将资本投入更多垂直细分领域,比如医疗和生命科学行业,从而构建出更强大的投资组合。而对于Madison Dear Partner来说,把一家公司做出良好的财务表现,然后出售套现-这是再好不过的了。因此,对于两家证券公司来说,这是一个两全其美,皆大欢喜的结果。

两家公司的董事会已经批准了交易,预计在第三季度关闭交易。受VWR股东批准和其他条件的影响,包括“去店”(go-shop)期限到期,适用等待到期或终止。

这种收购在资本界是一项司空见惯运作模式,在万亿级别的股票市场不会掀起太大的波澜。但它很可能给生命科学行业带来很大冲击:

首先,VWR被收购之后,目录产品会不会发生变化,转而主力代理Avantor产品?许多现有的代理商会不会被“抛弃”?

其次,新公司的产品价格体系会不会产生变化?VWR如此巨大的市场渗透量,想要掀起价格战是很容易的。

第三,更多资本的注入意味着VWR会进一步强化其经销体系。这对于中小型公司的直销活动会不会有压制作用?

最后,新公司会不会开设OEM品牌,进一步扩大产品线?这对于其它公司的直销活动来说,带来了不小的竞争性挑战。

强者越强,弱者被淘汰。“马太效应”在生命科学行业愈发明显。

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

并购

-

企业风采

-

焦点事件

-

焦点事件

-

焦点事件

-

企业风采

-

市场商机

-

会议会展

-

企业风采

-

招标采购

-

企业风采

-

焦点事件

-

市场商机

-

招标采购

-

人物动向

-

焦点事件

-

招标采购

-

市场商机

-

企业风采

-

企业风采

-

焦点事件

-

企业风采

-

焦点事件

-

企业风采

-

市场商机

-

企业风采

-

焦点事件

-

焦点事件

-

企业风采

-

焦点事件

-

企业风采

-

焦点事件

-

焦点事件

-

招标采购

-

招标采购

-

焦点事件

-

焦点事件

-

企业风采

-

招标采购

-

企业风采

-

焦点事件

-

政策法规

-

政策法规

-

焦点事件

-

焦点事件

-

科技前沿

-

并购

-

市场商机

-

招标采购

-

精英视角

-

焦点事件

-

产品技术

-

人物动向

-

并购

-

企业风采

-

焦点事件

-

焦点事件

-

企业风采

-

企业风采

-

并购

-

焦点事件

-

实验室动态

-

焦点事件

-

企业风采

-

焦点事件

-

企业风采

-

企业风采

-

精英视角

-

精英视角

-

精英视角

-

精英视角

-

会议会展

-

焦点事件

-

焦点事件

-

焦点事件

-

投融资

-

焦点事件

-

并购

-

企业风采

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

会议会展

-

科技前沿

-

企业风采

-

企业风采

-

焦点事件

-

企业风采

-

财报

-

焦点事件

-

并购

-

人物动向

-

焦点事件

-

焦点事件

-

焦点事件

-

项目成果

-

焦点事件

-

焦点事件

-

焦点事件

-

企业风采

-

并购

-

并购

-

会议会展

-

并购

-

并购

-

企业风采

-

企业风采

-

焦点事件

-

会议会展

-

企业风采

-

焦点事件

-

项目成果

-

项目成果

-

并购

-

焦点事件

-

焦点事件

-

企业风采

-

科技前沿

-

科技前沿

-

政策法规

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

产品技术

-

焦点事件

-

焦点事件

-

会议会展

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

会议会展

-

焦点事件

-

会议会展

-

综述

-

项目成果

-

会议会展

-

焦点事件

-

焦点事件

-

焦点事件

-

企业风采

-

会议会展

-

焦点事件

-

企业风采

-

人物动向

-

焦点事件

-

会议会展

-

会议会展

-

焦点事件