分享至

分享至

聚光科技:并购与研发双轮驱动公司快速发展

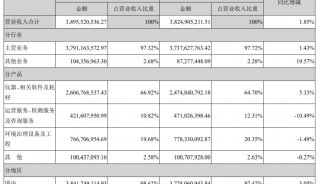

聚光科技今日至收盘涨5.37%,全日换手率为11.55%。公司主营业务是研发、生产和销售应用于环境监测、工业过程分析和安全监测领域的仪器仪表。公司已形成环境监测系统、工业过程分析系统、安全监测系统、数字环保信息监测系统等四大类系列产品,填补了国内多项应用空白,均实现了国内第一的市场占有率。今日投资《在线分析师》显示:公司2011-2013年综合每股盈利预测分别为0.47、0.66、0.89元;对应的动态市盈率为43、30、22倍;当前共有10位分析师跟踪,9位给予“买入”评级,1位给予“观望”评级;综合评级系数2.00。

2011年1-9月,公司实现主营业务收入5.22亿元,同比增长27.74%;营业利润8,093万元,同比增长45.66%;归属母公司净利润8,452万元,同比增长18.53%;摊薄每股收益0.19元。

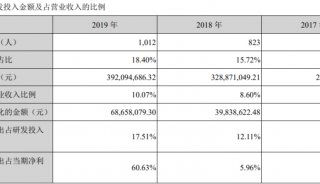

公司于8月25日公告收购了吉天仪器,这标志着公司向实验室仪器领域迈出了坚实的一步。这一举动贯彻了公司上市之初给投资者传达的“并购-研发并举,多种监测产品协同发展”的理念。这一战略是国际大型监测企业快速成长的法宝,预计将驱动公司快速发展。

由国家发改委环资司牵头制订的《“十二五”节能环保产业发展规划》,经过了三轮征求意见,即将上报国务院,预计最快9月出台。《国务院关于加快培育和发展战略性新兴产业的决定》将节能环保产业列为七大战略新兴产业之首。第一创业证券表示,公司作为空气与水质监测仪器设备生产厂家,直接受益于污水与废气排放监测要求的提升。

公司所在仪器仪表行业子行业众多、市场分散,如果局限于某一个细分行业,将很快出现成长瓶颈。公司目前已经形成了一套成熟的快速介入某一细分行业,并迅速取得领先位置的研发和经营管理模式。

天相投顾预计公司2011年、2012年和2013年EPS分别为0.45元、0.62元和0.83元,对应14.29元最新收盘价的市盈率分别为32倍、23倍和17倍,维持“增持”投资评级。

-

财报

-

财报

-

财报

-

企业风采

-

财报

-

人物动向

-

焦点事件

-

焦点事件

-

企业风采

-

财报

-

人物动向

-

企业风采

-

企业风采