国内独立医学实验室收入一览

人们普遍看好独立医学实验室(ICL)行业的发展前景和投资价值,随着该领域,以及产业链上下游资产证券化率的提升,ICL 已经成为行业技术升级与商业模式变革的重要增长极和发展引擎。

在医改的大背景以及行业新的政策导向下,ICL 会有更大的增量市场释放。传统ICL 业务(普检业务)继续保持较高增速,同时基层市场和特检市场将释放出新的巨大蓝海市场,给ICL 公司提供了弯道超车的可能性。

从ICL 的视角审视IVD 行业的产品、技术平台和商业模式,全产业链布局和平台化战略将成为业内公司未来长期发展的趋势和方向。新型商业模式的渗透,也将促使传统ICL 企业主动或者被动丰富自身的业务模式,适应新形势下行业发展趋势。所以除了提供“产品+服务”之外,打造能够兼容各项业务模式的“平台”也是ICL 企业未来发展的必备要素。

国内主要独立医学实验室收入(单位:亿元)

美国和日本的大型独立医学实验室能够提供的临床检测项目数量远远超过国内水平,他们基本上能够提供4000种或者4700 种以上的临床检测项目。从规模上来看,美国和日本单个ICL 企业的收入水平都远远高于国内的实验室。

中国医学检验外包比例远远低于美国日本

我们估计2014-2015 年,国内ICL 行业的市场规模在100 亿元人民币左右,相当于国内2120 亿元整体医学检验市场的5%左右。

根据几家大型连锁实验室披露额定期报告,以及我们基于之前数据的预测和评估,以金域检测、迪安诊断、艾迪康和达安基因等为代表的大型连锁普检独立实验室合计占有目前国内ICL 行业将近一半的市场份额。

我们此处没有将康圣环球、华大基因和贝瑞和康等特检(特别是高通量测序服务)的公司计入国内ICL 行业市场份额的统计,原因在前文提过,即现有2120 亿元的市场总量是基于医院能够合法提供的表内项目所提供的市场。

而特检市场是由表外项目提供的一个新增市场,所以我们暂未将康圣环球这样的公司纳入表内项目ICL 市场份额中计算,我们在下文探讨未来ICL 行业发展方向的时候回专门讨论特检行业以及相关独立实验室的布局和竞争力。

中国医学检验市场分布

美国和日本的检验市场分布情况

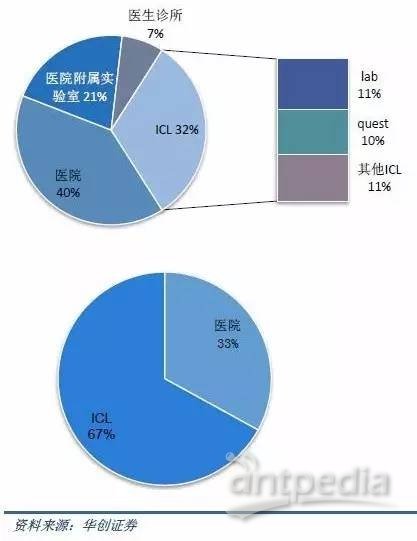

美国大约60%的医学检验市场份额由医院和医院相关的实验室掌握,超过30%的市场份额在ICL 企业手中,根据Quest 和Lab 的年报,这两家最大的实验室承担了全美医学检验市场超过20%的份额,垄断了美国ICL 行业大约70%的市场份额。

日本的ICL 行业发展也很成熟,医学检验市场中将近70%的份额由ICL 企业占据,检验的外包比例显着高于美国的水平。日本较大的ICL 公司包括SRL、BML、LSI 和FALCO 等等,他们基本上能够提供大约4000 种左右的医学检测项目,从项目丰度来看和美国水平差不多。

美国(上图)和日本(下图)医学检验市场分布

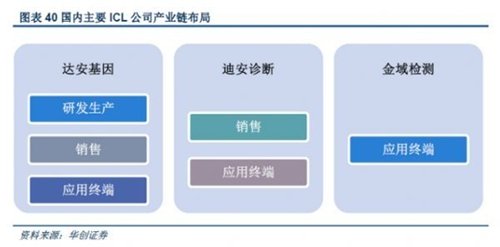

产业链布局

其实从产业链的角度来看,达安基因的产业链布局使最为完整的,从上游研发生产,中间销售团队,到下游应用,达安基因是业内鲜有的全产业链布局公司。相比之下迪安诊断的优势集中在产业链下游的终端和应用环节,通过其他方式不断增强这个产业链环节的优势。

-

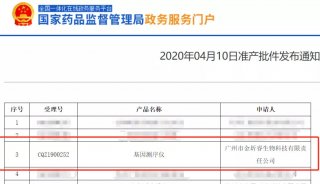

焦点事件

-

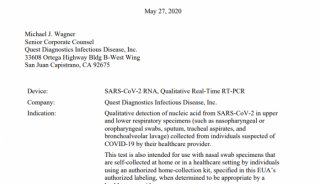

焦点事件