华测检测:一季度的收入指标意义更大 推荐评级

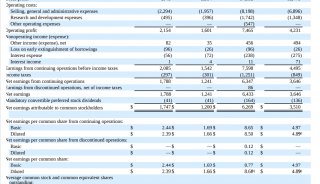

业绩低于预期1Q15公司实现收入2.35亿元,同比增长38.4%,利润286.7万元,同比下滑73.28%,低于预期。

资产负债表:预收款同比增长82.72%,主要因为预收服务费的增加,反映业务饱满。

利润表:营业成本同比增长63.70%,主要是变动成本随收入增长,人力成本增长以及扩大实验室增加固定成本所致。

现金流量表:1Q支付给职工的现金同比增长45.84%,主要因为1)2014年员工总数增加26%,2)平均薪酬上升。

发展趋势全年大概率实现高增长。鉴于1Q收入同比大幅上升,虽然利润大幅下滑,但由于1Q利润占全年比例较小(2014年不足8%),参考意义不大,我们认为公司今年大概率实现高增长。

外延扩张可期。公司坚持并购战略,通过与国际客户/组织开展合作、获取资质、实现强强联合,扩大公司在国内外的品牌影响力。

同时公司的多家产业并购基金也将进入了项目落地期。

质检行业的市场化改革有利公司发展。一方面,民营企业发展依赖于质检行业的市场化改革;另一方面,公司作为上市龙头民营企业有望参与检测行业的国有企业或事业单位混合所有制改革。

盈利预测调整维持盈利预测不变。2015、16年EPS分别为0.54、0.67元。

估值与建议对当前股价,公司2015、16年P/E分别为45.9x、36.9x。考虑到公司有机增长速度高,外延扩张有望见效果,维持推荐评级。

风险行业改革低于预期;公司业务线长,管理出现问题。

推荐