分享至

分享至

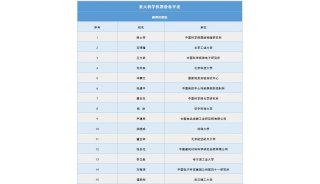

财政部:重大专项进口将免征关税

为贯彻落实国务院关于实施《国家中长期科学和技术发展规划纲要(2006-2020年)》的有关要求,扶持国家重大战略产品、关键共性技术和重大工程的研究开发,营造激励自主创新的环境,近日,财政部会同科技部、国家发展改革委、海关总署、国家税务总局联合下发了《关于科技重大专项进口税收政策的通知》。

通知规定,自2010年7月15日起,对承担《国家中长期科学和技术发展规划纲要(2006-2020年)》中民口科技重大专项项目(课题)的企业和大专院校、科研院所等事业单位使用中央财政拨款、地方财政资金、单位自筹资金以及其他渠道获得的资金进口项目(课题)所需国内不能生产的关键设备(含软件工具及技术)、零部件、原材料,免征进口关税和进口环节增值税。民口科技重大专项包括核心电子器件、高端通用芯片及基础软件产品,极大规模集成电路制造装备及成套工艺,新一代宽带无线移动通信网,高档数控机床与基础制造装备,大型油气田及煤层气开发,大型先进压水堆及高温气冷堆核电站,水体污染控制与治理,转基因生物新品种培育,重大新药创制,艾滋病和病毒性肝炎等重大传染病防治。

通知明确,科技重大专项牵头组织单位是落实该政策的责任主体,负责受理和审核项目承担单位的申请文件、报送科技重大专项免税进口物资需求清单、出具《科技重大专项项目(课题)进口物资确认函》、报送政策落实情况报告等事宜。项目承担单位是享受该政策和履行相应义务的责任主体,在进口物资前按照该政策的有关要求,持有关材料向其所在地海关申请办理免税审批手续。

通知指出,财政部将会同有关部门根据各个科技重大专项承担单位进口物资的需求,结合国内外生产情况和供需状况,研究制定科技重大专项免税进口物资清单,组织落实政策年度执行方案,定期评估政策的执行效果,并适时调整和完善政策。

科技重大专项进口税收政策的出台将进一步发挥企业在研究开发和投入中的主体作用,更有效地利用市场机制配置科技资源,推动我国高新技术产业的发展,促进传统产业升级,提高国家竞争力。

附件:科技重大专项进口税收政策暂行规定

第一条 为贯彻落实国务院关于实施《国家中长期科学和技术发展规划纲要(2006―2020年)》若干配套政策中有关科技重大专项进口税收政策的要求,扶持国家重大战略产品、关键共性技术和重大工程的研究开发,营造激励自主创新的环境,特制定本规定。

第二条 承担科技重大专项项目(课题)的企业和大专院校、科研院所等事业单位(以下简称项目承担单位)使用中央财政拨款、地方财政资金、单位自筹资金以及其他渠道获得的资金进口项目(课题)所需国内不能生产的关键设备(含软件工具及技术)、零部件、原材料,免征进口关税和进口环节增值税。

第三条 本规定第二条所述科技重大专项是指列入《国家中长期科学和技术发展规划纲要(2006―2020年)》的民口科技重大专项,包括核心电子器件、高端通用芯片及基础软件产品,极大规模集成电路制造装备及成套工艺,新一代宽带无线移动通信网,高档数控机床与基础制造装备,大型油气田及煤层气开发,大型先进压水堆及高温气冷堆核电站,水体污染控制与治理,转基因生物新品种培育,重大新药创制,艾滋病和病毒性肝炎等重大传染病防治。

第四条 申请享受本规定进口税收政策的项目承担单位应当具备以下条件:

1、独立的法人资格;

2、经科技重大专项领导小组批准承担重大专项任务。

第五条 项目承担单位申请免税进口的设备、零部件、原材料应当符合以下要求:

1、直接用于项目(课题)的科学研究、技术开发和应用,且进口数量在合理范围内;

2、国内不能生产或者国产品性能不能满足要求的,且价值较高;

3、申请免税进口设备的主要技术指标一般应优于当前实施的《国内投资项目不予免税的进口商品目录》所列设备。

第六条 为了提高财政资金和进口税收政策的使用效益,对于使用中央财政和地方财政安排的重大专项资金购置的仪器设备,在申报设备预算时,应当主动说明是否申请进口免税和涉及的进口税款。

第七条 各科技重大专项牵头组织单位(以下简称牵头组织单位)是落实进口税收政策的责任主体,负责受理和审核项目承担单位的申请文件、报送科技重大专项免税进口物资需求清单、出具《科技重大专项项目(课题)进口物资确认函》(格式见附件1,以下简称《进口物资确认函》)、报送政策落实情况报告等事宜。

有两个及以上牵头组织单位的科技重大专项,由第一牵头组织单位会同其他牵头组织单位共同组织落实上述事宜。科技重大专项牵头组织单位为企业的,由该专项领导小组组长单位负责审核项目承担单位的申请文件、报送科技重大专项免税进口物资需求清单、出具《进口物资确认函》。

第八条 财政部会同科技部、国家发展改革委、海关总署、国家税务总局等有关部门根据科技重大专项进口物资需求,结合国内外生产情况和供需状况,研究制定各科技重大专项免税进口物资清单,组织落实政策年度执行方案,定期评估政策的执行效果,并适时调整和完善政策。

第九条 项目承担单位是享受本进口税收政策和履行相应义务的责任主体。项目承担单位应在每年7月15日前向牵头组织单位提交下一年度进口免税申请文件(要求见附件2),项目承担单位在领取《进口物资确认函》之前,可凭牵头组织单位出具的已受理申请的证明文件,向海关申请凭税款担保办理有关进口物资先予放行手续。上年度已享受免税政策的项目承担单位尚未领取当年度《进口物资确认函》之前,可直接向海关申请凭税款担保办理有关进口物资先予放行手续。

第十条 项目承担单位应当在进口物资前,按照《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第179号)的有关规定,持《进口物资确认函》等有关材料向其所在地海关申请办理免税审批手续。

对项目承担单位在《进口物资确认函》确定的免税额度内进口物资的免税申请,海关按照科技重大专项免税进口物资清单进行审核,并确定相关物资是否符合免税条件。

第十一条 为及时对政策进行绩效评价,享受本规定进口税收政策的单位,应在每年2月1日前将上一年度的政策执行情况如实上报牵头组织单位。牵头组织单位应在每年3月1日前向财政部报送科技重大专项进口税收政策落实情况报告,说明上一年度实际免税进口物资总体情况,同时抄送科技部、国家发展改革委、海关总署、国家税务总局。

牵头组织单位连续两年未按规定提交报告的,该科技重大专项停止享受本规定进口税收优惠政策l年。项目承担单位未按规定提交报告的,停止该单位享受本规定进口税收优惠政策1年。

第十二条 牵头组织单位应当按照本规定要求,切实做好科技重大专项进口税收政策执行的管理工作,保证政策执行的规范性、安全性和有效性。

项目承担单位应当严格按照本规定有关要求,如实申报材料、办理相关进口物资的免税申请和进口手续。项目承担单位违反规定,将免税进口物资擅自转让、销售、移作他用或者进行其他处置,除按照有关法律、法规及规定处理外,对于被依法追究刑事责任的,从违法行为发现之日起停止享受本规定进口税收优惠政策;尚不够追究刑事责任的,从违法行为发现之日起停止享受本规定进口税收优惠政策2年。

第十三条 经海关核准,有关项目承担单位免税进口的设备可用于其他单位的科学研究、教学活动和技术开发,但未经海关许可,免税进口的设备不得移出原项目承担单位。科技重大专项项目(课题)完成后,对于仍处于海关监管年限内的免税进口设备和剩余的少量原材料、零部件,项目承担单位可及时向所在地海关申请办理提前解除监管的手续,并免于补缴税款。

第十四条 本规定自2010年7月15日起施行。

-

政策法规

-

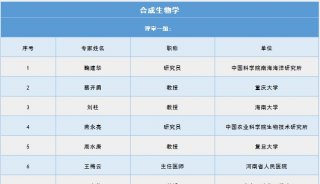

项目成果

-

政策法规

-

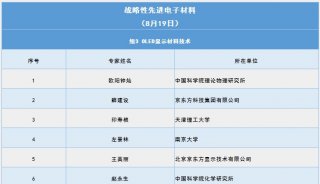

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件