聚光科技:内部利益理顺外部政策推动 监测龙头重整再出发

政策持续监测高景气,新市场带动行业扩容。新环保实施加大环境监管和执法力度,外加环境税15年有望征收,将倒逼企业减排治污加速投资,监测行业有望率先受益景气有望延续。另,监测运维、VOCs、智慧水利等新兴市场逐步发力也为行业扩容带来重大机遇。

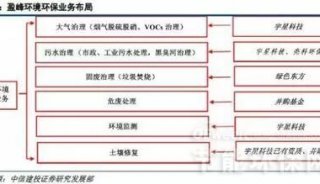

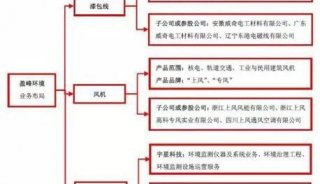

研发+并购打造监测全品类和细分领域龙头。公司研发投入较大,ZL数量和技术水平均达到国内领先有望在进口替代中占据先机,同时也为公司并购扩张消纳国际领先技术提供支撑。目前已形成环境监测、工业过程分析、实验室仪器、VOCs监测治理、智慧水利等领域全方位布局,其中环境监测、工业过程分析市场份额稳居龙头,有望最受益行业高增。

VOCs监测治理全产业链优势显着,静候千亿蓝海15年启动。公司前瞻产业趋势,设立清本环保布局VOCs治理,后收购荷兰BB公司获取国际领先VOCs监测技术产品,从而打通“终端监测+末端治理”环保云平台。随VOCs治理纳入十三五规划编制市场即将启动,公司业务有望爆发将成为业绩超预期重要因素。

并购切入智慧水利,推动向智慧环保平台战略转型。饮水安全&水利信息化推动水质监测行业智慧化新发展。公司13年底收购东深电子率先布局,协同效益显着。通过本次收购,公司进一步完善了智慧环保技术储备。山东章丘项目表明公司智慧环保业务迈出重要一步市场容量倍增,未来该项目有望成为行业标杆向全国其他区域推广。

股东利益理顺加管理激励,战略重构加业绩释放有望提升估值。公司12年推行事业部改制完善内部机制,14年实施股权激励极大调动高管及核心骨干积极性。未来随管理费用率下降及订单积极拓展,业绩有望进入增长加速期。原二股东(RICH GOAL)退出明确且接近尾声,股东间利益理顺将保证公司战略清晰明确有序,也进一步保证后续业绩释放动力。

投资评级与估值:不考虑外延扩张,预计公司14-16年EPS为 0.45、0.65和0.79元(YoY +28%/43%/22%),对应15-16PE 37、31倍,15PS 6.9倍,均低于行业平均水平。公司系国内环境监测龙头,技术研发优势突出。07年以来,通过一系列并购实现在环境监测、工业过程分析、实验室仪器、VOCs监测、智慧水利等全产品布局,将明显受益相关行业爆发,业绩增长有望超预期。12年以来,公司先后推行事业部改制并实施股权激励,管理效率得到改善,费用率有望逐步下降将大幅增厚利润。且随原二股东RICH GOAL退出接近尾声,公司股东关系有望理顺或为股价表现提供上涨期权。我们看好监测行业高景气以及VOCs、智慧水利、智慧环保等新兴市场有望启动带来空间扩容,以及公司全产品线优势和突出的外延扩张实力,首次覆盖,给予“买入”评级,目标价33元。

-

精英视角

-

会议会展

-

焦点事件

-

企业风采

-

焦点事件

-

财报

-

企业风采