未来4年8倍增长?连锁独立医学实验室抢滩百亿级市场

2009年以前,第三方检验行业发展很缓慢,主要原因之一是国家的政策壁垒高。自从公立医院改革方案开始施行后,国家逐步放开了第三方检验行业。

在美国、欧洲,第三方实验室已经成为诊断市场主流、成熟的经营模式,占体外诊断市场约40%的份额,每年的增长率大约5%上下。而第三方检验这个仅有20年历史的行业,在国内年增长大概30%左右,未来五年可能以20%-25%的速度快速增长。

ICL行业规模约有70亿元

独立医学实验室(Independent Clinical Laboratory,ICL)也就是第三方医学检验平台,它与医疗机构建立业务合作关系,集中收集并检测这些机构采集的标本,并将检验结果送回以应用于临床,是医疗服务专业化分工的产物,它们与医院的检验科、病理科并列,处于诊断产业链的中游。

医学诊断产业链的上游即是IVD设备和试剂生产商,国内IVD生产厂商数量在2014年底超过600家,但市场集中度较低,以迈瑞、科华生物、美康生物为龙头。医学诊断产业链的下游是医院为主体的医疗机构,不同层级的医疗机构在分级诊疗政策的推动下,均有意愿与独立实验室合作。

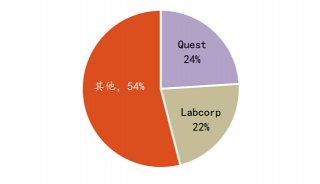

医学诊断产业链的中游即是医学实验室,可分为医院内部实验室、独立医学实验室(ICL)和诊所附设实验室,2015开展了ICL业务的企业数量发展至356家,根据其收入测算行业规模约在70亿元左右,年复合增长率在30-50%之间。当下行业处于跑马圈地的扩张状态,其中,金域检验、迪安诊断、达安基因市占率约为32%、16%、4%,约占行业一半以上份额。

与医院检验科相比,ICL 上游议价能力强,样本量大,能够有效降低单次检验的成本,具有显著的规模效应;并且如果ICL 同时与几家医院合作,还能推动检验结果互认,减少患者重复检查,助力分级诊疗的推行。

ICL渗透率尚不足3%,未来空间广阔

2015年我国医疗机构业务收入33750亿元,根据行业经验,检验收入占医疗机构业务收入的8%-10%左右,由此可推断,2015年我国医学检验市场约为2700-3375亿之间,根据过去十几年的数据,我国医学检验市场行业复合增速为15%,则2020年医学检验市场规模约在 5430-6789亿元之间。

根据国内ICL企业的收入来估算,2015年独立医学实验室市场达到70亿左右的规模,可推算出2015年独立医学实验室占医学检验市场的比例约为2.1%-2.6%,与美国检验市场38%的渗透率有很大差距。在基层医疗机构建设不断强化、分子诊断逐渐成熟、医保控费、民营医院发展、降低检验项目价格等因素的推动下,假设2020年独立实验室占医学检验市场的比例可达到8%,那么2020年独立实验室市场规模可达到434-543亿元,相比目前有6-8倍的增长空间。

美国ICL龙头LabCorp的发展历程

LabCorp 是美国独立医学实验室行业排名第一的企业,从政策方面来看,80 年代开始美国政府减少对医院的医疗补助,医院开始将检验服务外包给运营成本更低的独立医学实验室,公司在这一政策环境中成长起来;从自身战略来看,公司并购了美国多地的独立医学实验室,覆盖了全美市场,并且对在高通量测序技术、大分子检测技术等方面表现优异的公司进行了并购重组,有效地抢占了特检市场的先机。

综合连锁独立实验室最具优势

调研发现,各级医院外包检验科动力较强,但考虑因素各有侧重:对于基层医院来说,ICL 企业更倾向于在几个社区医院之间建立区域检验中心;二级医院受限于技术平台和仪器设施,与ICL 合作的意愿更强;而三级医院面对的病人疾病复杂程度高、病理检验技术针对性强,无论是普检项目还是特检项目,外包检验科的动力都较强。

按照独立实验室的业务范围和规模,可分为综合型独立实验室、专业性独立实验室和区域小型独立实验室,其中综合型独立实验室的核心竞争力在于渠道布局,专业型独立实验室的优势在于技术,但技术壁垒有被打破的风险。

在与医院合作的ICL 企业中,全国连锁综合实验室竞争力更强,他们掌握渠道资源,已经开始向区域化实验室、地级城市下沉。

-

焦点事件

-

焦点事件

-

政策法规

-

会议会展