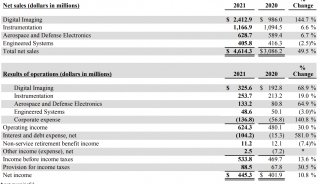

雪迪龙:符合预期 推荐评级

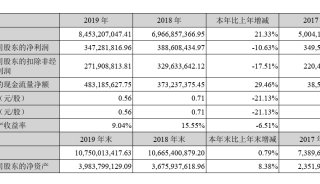

2015半年报营业收入增31%至3.6亿元,归属净利润增47%至0.9亿元,扣非后归属净利润增51%至0.9亿元,EPS(最新股本)为0.15元。预告2015年前3季度归属净利润增速30~50%。

利润增长源自收入增长、毛利率提升——1)环境监测系统销售、运营业务拉动收入增速。1H2015,环境监测系统、运营收入分别增25%、48%至2.4、0.4亿元,源自2013年以来监测设备订单快速增长、运营业务平稳扩张。

2)综合毛利率同比升4个百分点至46%。收入占比最大(达67%)的环境监测系统业务毛利率提升4个百分点至43%,可能的原因是高端产品销量占比提升。

发展趋势内生:主业预计保持30~40%的平稳增速。1)公司2013、2014年新签订单分别约在7亿元、10亿元,而当年营收规模为6亿元、7亿元,截至2014年底结转订单规模预计在4亿元,加之2015年将是脱硝监测订单的高峰(“十二五”收官,大机组完成脱硝改造后,中小机组开始普及),新签订单规模预计不低于10亿元;2)运营业务预计保持30%左右的平稳增速。

外延:持续收购落地可期。1)公司明确了“外延收购+自主研发”来丰富产品线的战略。2015年以来,先后以1,567万元收购KORE公司(VOCs监测设备生产商)51%股权、3,122万元收购青岛吉美来(市政环境监测商)44%股权。2)截至2015年6月底,在手现金2.8亿元,具备持续现金收购的实力。

盈利预测调整预计2015/16年EPS为0.53元(维持)/0.74元(维持)。对应利润增速60%/41%。主业快速发展、外延收购标的并表带动利润增长。

推荐