分享至

分享至

聚光科技15日创业板上市 发行市盈率60.89倍

聚光科技(300203)今天(4月15日)正式登陆创业板,上市价格为21.970元,较发行价高9.85%。

聚光科技发行价20元,发行市盈率60.89倍。

附:聚光科技(300203)上市定位分析(一)

一、公司基本面分析

公司主营业务是研发、生产和销售应用于环境监测、工业过程分析和安全监测领域的仪器仪表。以先进的检测、信息化软件技术和产品为核心,为环境保护、工业过程、公共安全和工业安全提供分析测量、信息化和运维服务的综合解决方案。公司主要产品包括:激光在线气体分析系统、紫外在线气体分析系统、环境气体监测系统、环境水质监测系统、数字环保信息系统、近红外光谱分析系统等。公司连续三年作为唯一的分析仪器企业入选"中国最具生命力百强企业",连续三年上榜"福布斯-中国最具潜力企业百强"。公司通过了ISO9001:2000国际质量体系认证、ISO-14001国际环境体系认证、CMMI 3级评估认证等多种资质认证,公司研发机构也被评为国家技术中心。

二、上市首日定位预测

中信建投证券 21.07-25.42

渤海证券 23-28

申银万国 16.6-19.2

中信建投证券:聚光科技合理价值区间为21.07-25.42元

预计2011~2013年公司分别实现每股收益0.53、0.73、0.96元。考虑到仪器仪表业十二五期间的发展前景,按照2011年35倍、2012年30倍PE,发行价格区间为18.43-21.79元。按照2011年40倍、2012年35倍PE估算,合理价格区间为21.07-25.42元。

渤海证券 :聚光科技合理价值区间为23-28元

预计公司2011年-2013年EPS 分别为0.51元、0.68元和0.89元,净利润增速分别为41%、33%和30%。综合考虑仪器仪表行业的发展前景以及公司的竞争优势,给予公司股价一年期目标价24元,预计上市首日价格为23-28元之间。

申银万国 :聚光科技合理价值区间为16.6-19.2元

我们预计公司11-13年完全摊薄EPS为0.52、0.68和0.86元,复合增速33%。针对可比公司11年平均37倍相对估值,给予公司动态市盈率32-37倍,得出合理价格区间为16.6-19.2元。

三、公司竞争优势分析

聚光科技通过"不是组装代理,而是自主研发"、"不是卖设备,而是卖解决方案"、"不仅有高高在上的研发能力,而且有全方位、全覆盖的营销体系"、"不仅内生成长,而且以并购的方式实现外延扩张"四大法宝,构建其不断做大做强的护城河,从而成为行业集中度不断提升进程中的受益者。

上市定位:21.07-25.42元

【基本情况】

股票简称:“聚光科技”

交易代码:300203

发行方式:网下向询价对象配售和网上定价发行相结合

总股本:44500万股

发行股份:4500万股

首次可流通股份:3600万股

发行价格:20.00元/股

发行市盈率:60.89倍

中签率(%):0.56

上市日期:2011/4/15

上市地:创业板

主承销商:中信证券股份有限公司

【主要财务指标】

2010-12-31 2009年 2008年

流动比率 2.10 1.76 1.35

速动比率 1.73 1.50 0.98

应收帐款周转率 1.73 2.22 3.47

存货周转率 2.34 2.28 1.89

资产负债率(合并) 40.04 47.25 65.83

每股净现金流量 -0.10 0.43 0.18

每股收益 0.40 0.34 0.83

营业收入(万元) 65177.76 52780.77 35380.90

营业利润(万元) 13174.11 10811.69 5116.24

净利润(万元) 16305.67 13534.86 7959.66

【募集资金投向】

序号 项目名称 募集资金投资额(万元)

1 环境监测系统建设项目 8,375

2 工业过程分析系统建设项目 5,227

3 光纤传感安全监测系统建设项目 5,014

4 数字环保信息系统建设项目 6,793

5 运营维护体系建设项目 4,696

6 研究开发中心建设项目 5,213

【主要投资风险】

1、税收优惠和政府补贴对公司利润影响较大的风险:公司及部分子公司享受了企业所得税减免的优惠政策,同时,报告期内公司还获得各项政府补助。如果未来国家税收优惠政策及政府补贴政策出现不可预测的不利变化,将对公司的盈利能力产生一定的不利影响。

2、公司通过收购兼并方式拓展业务的经营风险:发展过程中,公司进行了与业务发展有关的收购,2007年收购了北京摩威泰迪、北京英贤仪器、北京盈安科技。收购后,公司根据发展战略和业务布局逐步对被收购对象的销售渠道、研发团队和生产部分与公司的各相关业务线进行了整合和重新定位,目前尚处于微利或亏损状态,在被收购对象的单体财务报表上尚未能体现出收购后的协同效应。

【公司概况及上市定位】

公司主营业务是研发、生产和销售应用于环境监测、工业过程分析和安全监测领域的仪器仪表。以先进的检测、信息化软件技术和产品为核心,为环境保护、工业过程、公共安全和工业安全提供分析测量、信息化和运维服务的综合解决方案。公司主要产品包括:激光在线气体分析系统、紫外在线气体分析系统、环境气体监测系统、环境水质监测系统、数字环保信息系统、近红外光谱分析系统等。公司连续三年作为唯一的分析仪器企业入选“中国最具生命力百强企业”,连续三年上榜“福布斯-中国最具潜力企业百强”。公司通过了ISO9001:2000国际质量体系认证、ISO-14001国际环境体系认证、CMMI 3级评估认证等多种资质认证, 公司研发机构也被评为国家技术中心。

公司股票公开发行后,预计2010年完全摊薄每股收益为0.3664元,根据港澳资讯定价模型预计聚光科技上市后的合理定价为21.07-25.42元。

行业巨头厚积薄发聚光科技成功上市

近日,聚光科技(300203,股吧)(杭州)股份有限公司(股票简称:聚光科技)成功上市,公司发行A股4500万股,发行后总股本为4.45亿股。聚光科技成立于2002年,是专注于环境和安全监测领域并提供全面的分析技术和信息管理解决方案高新技术企业。本次发行募集资金主要投入“环境监测系统建设项目”、“工业过程分析系统建设项目”、“光纤传感安全监测系统建设项目”、“数字环保信息系统建设项目”、“运营维护体系建设项目”及“研究开发中心建设项目”。募投项目成功实施后,将全面巩固公司技术领先优势,完善环境监测、工业过程分析和安全监测市场的产品线组合,进一步提高生产能力和服务水平,增强公司核心竞争力及盈利能力。

在长期的经营过程中,聚光科技已形成了经验丰富的管理团队、实力雄厚的研发机构、全国领先的技术平台、业内优良的品牌形象以及完善的服务体系,为公司进军资本市场打下了坚实的基础,为投资者建立了充分的信心。

优秀的管理团队是企业的中流砥柱

聚光科技拥有优秀的管理团队,董事长兼总工程师王健先后在浙江大学和斯坦福大学获得博士学位,对国际前沿的检测技术有着深入的研究。总经理姚纳新毕业于美国加州大学伯克利分校,在美国斯坦福大学获MBA硕士学位,曾任阿里巴巴美国公司负责人,在企业经营管理方面拥有丰富的经验。两位创始人拥有国际化视野和对中国本土市场的深刻理解,自公司成立,他们就制定了清晰的发展战略和业务经营模式,他们针对中国客户的需求,积极融合国际先进技术和管理理念,充分利用本土化研发和营销服务优势,为公司在工业过程、环境监测和安全监测领域发展提供了广阔的空间。

此外,公司核心管理团队对行业技术发展趋势具有深刻的理解与把握,保证了公司战略决策能够符合行业发展需要。公司经验丰富和执行力强的管理团队,为公司集体决策提供了重要支撑,并在具体执行过程中发挥着决定性的作用。

雄厚的研发实力是企业发展的原动力

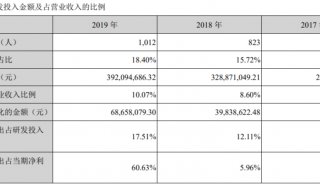

聚光科技拥有较强的研发优势,经过多年的培养和投入,公司形成了一支行业经验丰富、创新能力强、跨学科的研发团队。公司研发人员已近400人,其中硕、博士学历的人数比例超过30%,技术背景涉及物理、化学、光电子、精密仪器、工业自动化、软件工程等多个专业,成为仪器仪表领域国内极具规模和创新实力的创新团队。在经费投入方面,公司一直在研发领域保持高投入,研发费用占营业收入超过10%。

公司研发机构已被认定为“浙江省高新技术企业研发中心”、“浙江省企业技术中心”、“浙江省信息产业技术研究发展中心”、“浙江省环境与安全检测技术重点实验室”和“环境与安全在线检测技术省级工程实验室”,成为国内优秀的仪器仪表研发机构。

全国领先的技术平台是企业竞争力的关键

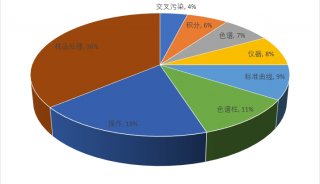

聚光科技自设立以来一直专注于国际先进的检测技术研究与产品开发,已逐步掌握了光谱类、分析化学类、色谱类、电化学类、光纤传感类等分析技术平台,多项检测技术水平居国际领先地位。

2003年公司在国内率先研发了半导体激光吸收光谱分析技术,在谱线展宽补偿、替代标定等多项技术方面处于国际领先水平,该技术先后获得了 2005年浙江省科学技术奖一等奖、2006年国家科学技术进步奖二等奖、2009年中国ZL金奖。2005年公司在国内率先研发了紫外/可见光纤光谱原位抽取过程气体分析技术,在原位抽取热湿法采样预处理技术、电捕焦油探头技术等多项技术方面处于国际领先,该技术先后获得了 2007年浙江省科学技术奖一等奖、

2009年国家科学技术进步奖二等奖。

此外,公司还先后研发了近红外光谱分析技术、原子发射元素分析技术、顺序注射水质在线分析技术、拉曼散射分布式光纤测温等多项创新技术,形成了目前国内最为全面的分析和检测技术平台。

品牌是企业立足市场的法宝

聚光科技自成立以来,一直专注于仪器仪表行业,致力于树立高端分析仪表的品牌形象。经过在环境监测、工业过程分析和安全监测市场的多年积淀,公司在产品研发方面取得了大量成果,在生产工艺、质量控制、销售服务等方面获得了长足进步。目前,聚光科技高端仪器的品牌形象在环境监测行业和工业过程分析行业已经广泛受到认可,赢得了较高声誉。公司连续3年作为仅有的分析仪器企业入选“中国最具生命力百强企业”,并连续4年上榜“福布斯-中国最具潜力企业百强”。企业的品牌建设成为企业立足市场的法宝。

完善的服务体系是企业占领市场的保障

环境监测系统、工业过程分析系统和安全监测系统是环境保护、工艺控制、安全生产的重要技术手段,一旦系统发生故障,可能对客户造成极大的影响,因此,客户选择产品时十分重视厂家提供服务的及时性、专业性和完善性。由于公司自主拥有核心产品的关键技术,能为客户提供专业的一体化工程服务,包括从技术交流、现场勘察、方案设计、系统设计、安装调试、客户培训、运维巡检、方案优化到升级扩容等内容,从而更好地满足客户需求。

同时,为了提高服务的及时性,公司成立了30个工程服务网点,更有客服热线可为国内用户提供48小时现场服务及咨询,具备现场服务和非现场技术支持的综合服务能力,可第一时间解决客户产品使用方面的问题。

完善的服务网络和及时专业的服务已经成为公司巩固和提高市场占有率,提高市场竞争力的重要保障。

通过本次IPO,聚光科技将开启资本市场的新征程,为公司注入新的动力。未来,聚光科技将坚持追求卓越,超越自我的企业精神,致力于业界最前沿的各种分析检测技术的研究与应用开发,通过不断强化和提升核心竞争优势,为国内外客户提供国际领先的环境监测、工业过程分析和安全监测等行业解决方案,致力于发展成为国际一流的高端分析测量综合解决方案供应商,让工作更加高效、安全,让生活更加健康、环保!(中华工商时报 )

和讯股票消息,,4月15日中午,

三家创业板公司聚龙股份(300202,股吧)、聚光科技(300203,股吧)、舒泰神(300204,股吧)今日上市,创业板个股数将增加至203只。聚龙股份盘中涨幅超两成被停牌,而舒泰神惨遭破发。截至午盘,聚龙股份涨21.05%,报27.09元,聚光科技涨11%,报22.2元,换手率近60%,舒泰神跌4.76%,报50元。

今年来A股市场共有98只新股上市,其中有超过半数个股已跌破发行价。其中沪市共有58%的新股破发,中小板和创业板分别有56%、55%的新股破发。

据统计显示,截至4月12日,今年来沪市共有12只新股上市,其余在深市中小板和创业板上市的新股分别有39只、47只。不过,2月份以后发行的新股估值水平显著下降,其中2月新股的平均发行市盈率从此前的72.9倍骤降至55.41倍。

新股基本信息

聚龙股份本次上市1696万股,该股发行价格为22.38元/股,对应市盈率为60.32倍。公司是一家专业从事金融机具研发、生产和销售的高新技术企业,产品涵盖纸币清分机、捆钞机、点钞机、扎把机和纸币鉴别仪等现金处理类金融机具。

聚光科技本次上市3600万股,该股发行价格为20元/股,对应市盈率为60.89倍。公司主营业务是研发、生产和销售应用于环境监测、工业过程分析和安全监测领域的仪器仪表。

舒泰神本次上市1340万股,该股发行价格为52.5元/股,对应市盈率为63.25倍。公司是以研发、生产和销售生物制品为主的制药企业。

-

财报

-

财报

-

财报

-

企业风采

-

财报

-

人物动向

-

企业风采

-

焦点事件

-

焦点事件

-

企业风采

-

财报

-

财报

-

企业风采

-

企业风采

-

财报

-

人物动向