罗氏48亿美元收购Spark Therapeutics 并购活动或将大幅增加

分析测试百科网讯 近日,罗氏最近签订协议,以48亿美元收购Spark Therapeutics的所有已发行股票。据悉,Spark是罗氏在2018年初发布的并购清单中的首选。该公司满足了有利于并购的所有5项标准。

2019年2月25日,Spark Therapeutics(ONCE)披露该公司与罗氏(OTCQX:RHHBY)签订了并购(“M&A”)协议。因此,罗氏将以48亿美元现金收购Spark的所有已发行股票。以每股114.50美元的收购价格,该并购为Integrated BioSci Investing成员获得了115%的利润。值得注意的是,罗氏坚持采用并购预测模型,该模型利用五个不同的标准。虽然罗氏不希望满足所有标准,但满足的条件越多,获得完成的机会就越大。

图1:Spark Therapeutics图表(来源:StockCharts)

管道协同

第一个标准(管道协同作用)肯定得到满足。早在2018年10月,罗氏获得了FDA

批准的emicizumab-kxwh(Hemlibra),作为治疗患有血友病A且不含因子VIII抑制剂的患者。作为每周一次的皮下注射,Hemlibra是第一种显着降低该患者人群出血频率的药物。随着罗氏扩大其在血液病市场的存在,此次收购将为该公司提供三种血友病A和B基因疗法。

具体来说,罗氏在血友病B的3期试验中推进了基因治疗创造的fidanacogene elaparvovec(SPK-9001)。另一种用于血友病A的3期基因治疗药物是SPK-8011。此外,血友病A还有SPK-8016。使用在1/2期试验中评估的抑制剂。罗氏(Severin Schwan)首席执行官的见解抓住了上述管道协同效应的精髓。

Galvanizing Pipeline Growth

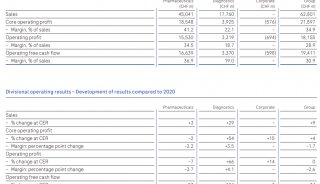

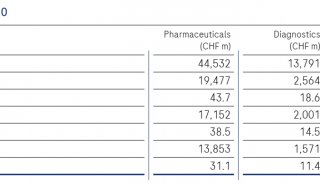

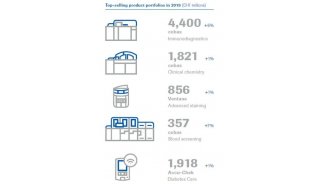

第二个障碍是收购方通常寻求强劲的销售增长以抵消某些旗舰产品的收入下降。根据金融趋势,罗氏的收入增长似乎并未下降。根据图2,该公司的收入呈现上升趋势。”

Figure 2: Roche revenue trends (Source:Morningstar)

尽管如此,2019财年对罗氏来说可能是艰难的一年。今年,在美国失去患者专属权的五大药物中有三种归瑞士制药巨头所有。它们包括Avastin,Herceptin和Tarceva,它们相应地在2018年获得了30亿美元,25亿美元和0.3亿美元。

根据评估:ZL到期是所有成功的制药商最终必须面对的问题,而罗氏在这方面将迎来特别危险的一年。瑞士公司的三部癌症大片将在今年开放,以打击美国的降价竞争,尽管财务影响不会像现在这样痛苦。这是因为阿瓦斯汀和赫赛汀是生物制剂,生物仿制药的采用速度很难衡量。即使发布日期在这个领域仍然很难知道:在Mylan和罗氏之间达成的解决方案中,赫赛汀的模仿版本将在年中左右出现,但对Avastin的法律纠纷可能会让竞争对手在2020年之前保持市场状态。

话虽如此,第二个标准也得到了满足。值得注意的是,罗氏积极收购Spark的血友病特许经营权等增长资产,这是一个好兆头。这样,公司就可以保持其增长轨迹。

一种已批准的药物

第三,收购前景通常至少有一种具有巨大市场潜力的批准治疗药物。Spark也清除了这个必要条件。早在2017年12月19日,该公司获得FDA批准

voretigene neparvovec(Luxturna)来管理由双等位基因RPE65突变引起的遗传性视网膜疾病(“IRD”)。在2018年11月23日,Luxturna获得了欧盟的上市许可。首席商务官(Ron Philip)对这一发展感到兴奋,他说:“Luxturna在欧洲的历史性认可进一步推动了我们挑战世界遗传病不可避免性的使命。在今年早些时候在美国推出Luxturna之后,这一决定使得Luxturna成为美国和欧盟批准的遗传病的第一个基因疗法,这是世界各地许多遗传病患者的一个有希望的里程碑。我们与Luxturna的全球IRD社区密切合作,我们很自豪能够与诺华公司合作,与欧洲的合适患者分享遗传性视网膜疾病的首个基因治疗方案。”

第四,值得注意的是,Spark于去年1月与诺华公司(纽约证券交易所代码:NVS)签订了合作协议,后者将Luxturna在欧洲以及美国以外的其他国家商业化。因此,Luxturna现已在欧洲和北美上市。由于美国的报销金额为850,000美元,Luxturna将为罗氏公司带来可观的利润。尽管首次推出缓慢,但人们坚信,在欧盟批准和收购罗氏后,Luxturna的商业化将更具侵略性。这些恒星药物拥有成功将Luxturna成为重磅药物的必要资源。

重大溢价

第死发行价格比市场价格高出至少40%。罗氏于2019年2月22日向Spark支付了比Spark收盘价高出122%的溢价。因此,第四个标准也得到了满足。此外,我们认为合并将会完成,因为两家公司的董事会一致投票赞成该决定。Spark首席执行官(Jeffery Marrazzo)认为:“作为唯一一家在美国成功商业化遗传病基因疗法的生物技术公司,我们在遗传药物的发现,开发和提供方面建立了无与伦比的能力。但患有遗传性疾病的患者和家庭的需求是立竿见影的。凭借其遍布全球的资源和广泛的资源,罗氏将帮助我们加快为更多疾病患者开发更多基因疗法,并进一步加快我们对一个没有生命受遗传病限制的世界的愿景。”

有利的并购环境

第五,良好的并购环境势在必行。目前的市场环境非常有利于并购,因为大多数生物科学股票的估值仍远低于其内在价值。目前的买入机会是由2018年末的熊市创造的。尽管近期回归,但大多数股票的交易价格仍远低于其52周高位。

由于像Spark这样有前途的公司将自己视为讨价还价,因此罗氏等大型制药公司的并购活动将会有所增加。而且,拥有大量现金的泰坦创新者将越来越多地寻找协同分子。这将使他们能够取代掉落在所谓的ZL悬崖上的铅药物。

潜在的风险

由于并购是一种低收益的努力,所以无法保证候选人会被收购。虽然几乎可以肯定Spark会被收购,但这笔交易仍然有可能失败。在这种情况下,股票最有可能下跌至少100%。另一个担忧是,如果股市继续大幅上涨,有利的并购环境可能会发生变化。因此,这可能会减缓额外的并购交易。

最后的评论

通过收购Spark,罗氏的旗舰产品组合CP-Alpha目前拥有13.3%的并购率。展望未来,罗氏预计今年并购活动将大幅增加。

-

产品技术

-

企业风采

-

企业风采

-

并购

-

焦点事件

-

焦点事件

-

财报

-

焦点事件

-

财报

-

并购