帝肯发布2021年年度财报,年收入喜提9.65亿瑞士法郎

近日,帝肯Tecan发布2021年年度财报,全年收入9.65亿瑞士法郎,同比2020年的7.309亿瑞士法郎增长了29.5%,净利润上升至1.217亿瑞士法郎。

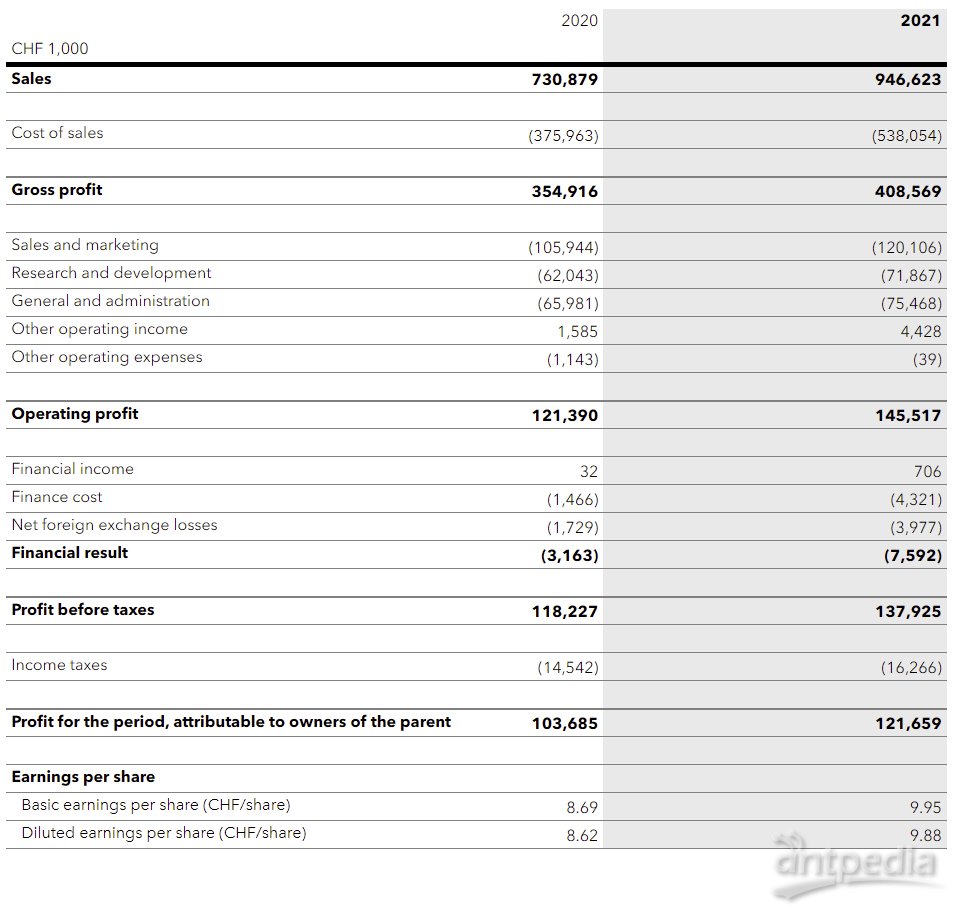

报告指出,帝肯2021年度全年收入9.65亿瑞士法郎,同比2020年的7.309亿瑞士法郎增长了29.5%;毛利率4.08亿瑞士法郎,同比2020年3.55亿瑞士法郎增长15.1%;净利润1.217亿瑞士法郎,同比增长17.3%,平均每股折合收益9.95瑞士法郎,同比2020年8.69瑞士法郎增长14.5%。

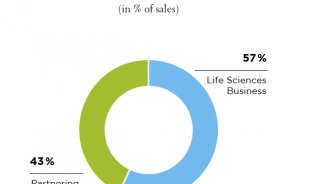

根据数据显示,2021年帝肯的收入一般来源于商业合作,另一半来源于生命科学。就地域来源上,46%的收入来源于北美地区,其次为欧洲占37%,亚洲地区仅占16%。

帝肯首席执行官Achim von Leoprechting博士说:“我们很高兴地报告另一个非常成功的财政年度,销售额实现两位数增长,净利润显着增长。 在许多方面,2021 年也是 Tecan 转型的一年。 通过收购 Paramit Corporation,这是公司历史上最大的一笔交易,我们通过增加约 3 亿美元的年收入、为现有和新的终端市场、美国和亚洲的新中心以及 1,000 多名新员工。 这种业务组合为我们提供了一个强大且可扩展的平台,以实现未来的增长。 凭借这些差异化的综合能力和我们强大的市场地位,我们相信我们将继续能够超越基础终端市场的平均增长率”。

各种终端市场的当前发展表明市场环境健康。 Tecan 预计非 COVID 领域将继续发展,与其他COVID 相关的系统和仪器组件做出有意义的贡献。基于更大的安装基础,预计消耗品将保持在较高的需求水平具有广泛测试的仪器,包括用于正在进行的 COVID-19 测试。

Tecan 有信心从 2021 年开始有机地抵消大部分与 COVID 相关的销售额,并可能产生一系列结果。因此,加上 Paramit 预期的良好潜在增长,Tecan 预测 2022 年全年以当地货币计算的销售额增长在 10% 左右。

这些预测是基于这样的假设,即供应链保持不间断,所有生产基地都保持全面运转。

经过两年的 EBITDA 利润率大幅提升,包括异常顺风、一些非凡的影响和销量杠杆,预计其中许多影响将在 2022 年再次正常化。到 2022 年,Tecan 预计调整后的 EBITDA 利润率,不包括收购和整合相关成本,约占销售额的 20%(包括 Paramit,EBITDA 利润率约为销售额的 18%)。因此,基本 EBITDA 利润率仍将远高于大流行前的水平(2019 年:19.3%)。

到 2022 年,收购和整合相关成本预计将达到数百万瑞士法郎,所有收购的无形资产的累计摊销预计将达到 20-2500 万瑞士法郎。

2022 年以后,基于加强的市场地位和与 Paramit 的合并业务,Tecan 预计将继续超过基础终端市场的平均增长率,以当地货币计算的中高个位数百分比范围内的平均有机增长率,同时不断提高盈利能力。

对盈利能力的预期基于 2022 年全年的平均汇率预测,即 1 欧元兑 1.08 瑞士法郎和 1 美元兑 0.92 瑞士法郎。

2022 年展望并未考虑年内的潜在收购。

对于2021年的财报,Tecan首席财务官TANIA MICKI女士做了更详细说明。

订单录入和销售

全年订单录入量增长12.9%,达到9.654亿瑞士法郎(2020年:8.552亿瑞士法郎),按当地货币计算增长13.0%。继2020年支持全球抗击冠状病毒大流行的产品线订单激增之后,以瑞士法郎计算的订单同比仅下降1.5%,以当地货币计算的订单同比仅下降1.4%,即不包括Paramit在2021年最后五个月的订单录入。2020年同期与COVID相关的高订单的影响在2021年下半年尤为明显。在这里,有机订单录入量比上一年的数字(以瑞士法郎计算)低18.4%,以当地货币计算则比上一年低18.6%。然而,包括Paramit在内,订单录入量在下半年以瑞士法郎计算增长了7.2%,以当地货币计算增长了6.9%。

由于订单录入量也超过了有机增长基础上实现的销售额,不包括Paramit的订单量在低个位数百分比范围内增加,至2021年12月31日创历史新高。包括来自Paramit的订单在内,订单量甚至以两位数的速度大幅增长。

2021财年的销售额增长了29.5%,达到9.466亿瑞士法郎(2020年:7.309亿瑞士法郎),以当地货币计算增长了29.6%。其中,有机增长贡献的销售额增长14.0%,达到8.333亿瑞士法郎,按当地货币计算增长14.1%。有机销售的增长受到需求反弹、和对非COVID研究和临床应用产品的一些被压抑的需求的推动。今年上半年,与COVID-19相关的产品线对销售额的贡献最大,而下半年COVID相关系统和仪器组件的贡献不大。对移液器吸头的需求全年持续升高,这得益于具有广泛测试菜单的仪器安装基础的扩大,包括用于正在进行的COVID-19测试。Paramit首次贡献了1.133亿瑞士法郎的收入(不包括收入确认的一次性调整为1.056亿瑞士法郎),下半年按当地货币计算的销售额增长了17.0%,以瑞士法郎计算增长了16.6%。正如预期的那样,与去年同期的强劲基数相比,下半年以瑞士法郎计算的有机销售额下降了9.9%,以当地货币计算下降了10.2%。

毛利

毛利润增至4.086亿瑞士法郎(2020年:3.549亿瑞士法郎),比上年同期增长5,370万瑞郎,增幅15.1%。毛利润增长的主要原因是销售额增加。不包括新收购的Paramit,毛利率仅略低于上一年的水平(2020年:48.6%)。包括Paramit收购的影响在内,报告的毛利率为销售额的43.2%。

有几个因素影响了毛利率水平。主要影响贡献:

(-)Paramit收购影响(包括1360万瑞士法郎收购积压的摊销)

(-)更高的运费、物流、库存相关成本和材料成本

(+)价格

(+)产品结构

运营费用降低销售成本

营业费用增长为+14.3%,远低于销售额增长(+29.5%),2021年运营费用总额为2.34亿瑞士法郎,占销售额的28.3%(2020年:2.34亿瑞士法郎,占销售额的32.0%)。所有成本包括被收购的Paramit Corporation从2021年8月到12月的五个月的成本。

销售和市场费用为1.201亿瑞士法郎,较2020年同期的1.059亿瑞士法郎增长了13.4%,占销售额的百分比为12.7%(2020年:14.5%)。

在绝对水平上,净研发费用增加到7190万瑞士法郎(2020年:6200万瑞士法郎)。研发费用的增长速度高于有机销售。作为包括Paramit在内的总销售额的百分比,它们达到了销售额的7.6%(2020年:8.5%)。

与去年同期相比,整体研发活动和总费用(“总研发”)也较高,包括开发成本的资本化和OEM项目的客户资金。开发成本的资本化降至930万瑞郎(2020年:1530万瑞郎)。研发总额为8680万瑞士法郎,占销售额的9.2%(2020年:7850万瑞士法郎或销售额的10.7%)。

一般和行政费用增加到7550万瑞士法郎(2020年:6600万瑞士法郎),主要与企业发展活动有关。整体来看,G&A费用降至销售额的8.0%(2020年:9.0%)。

营销和行政管理费用共计为1.96亿瑞士法郎,占比20.7%。

营业利润

2021财年,折旧和摊销前的营运利润(息税折旧摊销前利润;EBITDA)增长28.6%,达到2.046亿瑞士法郎(2020年:1.591亿瑞士法郎)。报告的EBITDA包括与Paramit收购有关的所有交易和收购相关成本(730万瑞士法郎)。相应地,报告的EBITDA达到销售额的21.6%(2020年:21.8%)。调整后的息税折旧摊销前利润增加了37%,达到2.145亿瑞士法郎(2020年:1.565亿瑞士法郎),不包括所有交易和收购相关成本以及一次性养老金计划的影响。调整后的EBITDA利润率增加了130个基点,占销售额的22.7%(2020年:21.4%)。这一增长主要是由于销量和总运营成本的显著增长速度低于销售额,良好的仪器产品组合以及消耗品和备件的更高贡献,从而实现了规模效益。

除去Paramit,即与2021年8月18日更新的展望相当,EBITDA利润率上升至23.1%(也不包括Paramit收入贡献)。因此,Tecan实现了其传达的前景,即在类似的基础上将EBITDA利润率扩大到“至少占销售额的23%”。

报告的息税前利润(EBIT)增长19.9%,达到1.455亿瑞士法郎(2020年:1.214亿瑞士法郎)。息税前利润率达到销售额的15.4%(2020年:16.6%)。报告的息税前利润包括与Paramit收购相关的所有交易和收购相关成本,以及因Paramit收购而大幅增加的收购无形资产的累计摊销。

净利润和每股收益

2021年报告的净利润增长了17.3%,达到1.217亿瑞士法郎(2020年:1.037亿瑞士法郎)。该数字包括与Paramit收购有关的所有交易和收购相关成本以及收购无形资产的累计摊销。报告的净利润增长低于营运利润(息税前利润;EBIT),因为由于部分与Paramit收购相关的货币对冲损失,记录的财务结果较低。

报告的每股基本收益增长14.5%,达到9.95瑞士法郎(2020年:8.69瑞士法郎)。调整后每股收益达到12.89瑞士法郎。调整后每股收益不包括交易和收购相关成本(+730万)、一次性养老金计划效应(+270万)以及收购无形资产的累计摊销(+2460万),并以11.8%的集团税率计算。

资产负债表和权益比率

截至2021年12月31日,股东权益增长67.0%,达到12.249亿瑞士法郎,主要得益于收购的Paramit Corporation(2020年:7.337亿瑞士法郎)的合并。截至2021年12月31日,Tecan的权益比率达到61.4%(2020年12月31日:66.2%)。

现金流量

包括Paramit收购的影响在内,经营活动产生的现金流达到1.699亿瑞士法郎(2020年:2.083亿瑞士法郎),占销售额的17.9%(2020年:28.5%)。

为了对Paramit 的10亿美元(9.2亿瑞士法郎)收购,Tecan进行了部分再融资,通过发行固定利率国内直接债券成功筹集了2.5亿瑞士法郎,债券的票面利率为0.050%,期限为4年(最终到期日为2025年10月6日)。这些债券在瑞士证券交易所上市和交易(ISIN CH1137122755)。尽管有债务融资,Tecan的净债务状况仅为920万瑞士法郎(现金和现金等价物加上短期定期存款减去银行负债,贷款和债券债务)。2020年12月31日,Tecan的净流动性状况已达到4.677亿瑞士法郎。

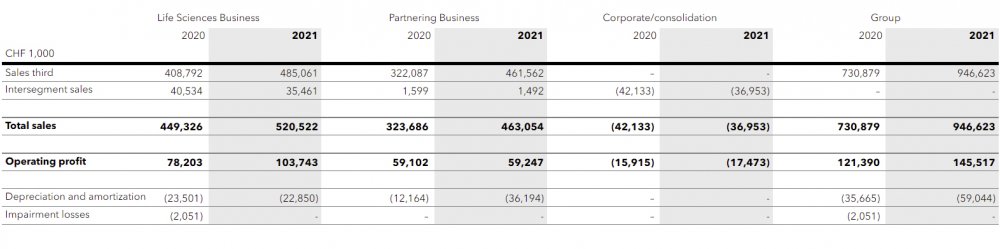

按业务划分

2021年,生命科学业务收入5.2亿瑞士法郎,较2020年的4.5亿增长15.8%,运营利润为1.04亿。合作伙伴业务收入4.6亿瑞士法郎,较2020的3.2亿增长43%,运营利润为5924.7万瑞士法郎,公司合并减少了3695.3万。

按地区划分

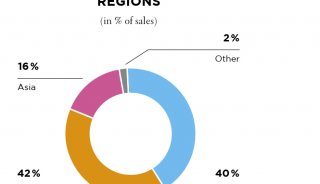

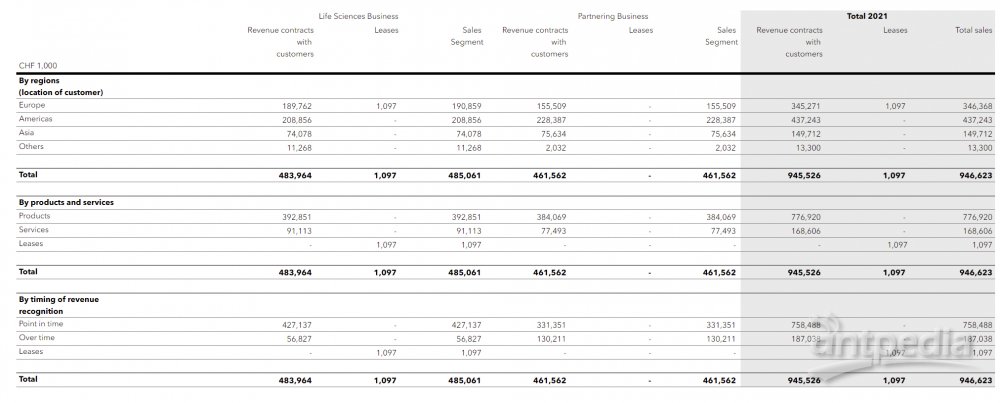

2021年收入按地区划分,欧洲收入3.46亿瑞士法郎,占比36.6%;美洲收入4.37亿,占比46.2%;亚洲收入1.50亿,占比15.8%;其它国家和地区收入1330万,占比1.4%。

按产品和服务类型划分,产品收入7.77亿瑞士法郎,占比82.1%;服务收入1.69亿,占比17.8%;租赁收入109.7万,占比0.1%。

在欧洲,Tecan的全年销售额以瑞士法郎计算增长了27.1%,以当地货币计算增长了25.9%。以瑞士法郎计算,有机销售额增长16.6%,以当地货币计算增长15.5%。有机销售业绩受到生命科学业务的推动,该部门以当地货币计算增长了26.9%,而以当地货币计算,合作业务的销售额增长了1.7%。

今年下半年,以瑞士法郎计算,欧洲的销售额增长了17.5%,以当地货币计算增长了17.2%。除Paramit外,下半年销售额以瑞士法郎计算下降了2.0%,以当地货币计算下降了2.1%。尽管去年同期基数强劲,但生命科学业务在去年最后六个月实现了以当地货币计算的销售额增长3.8%,而合作业务的有机销售额下降了10.7%。

在北美,以瑞士法郎计算的销售额在2021年增长了35.9%,以当地货币计算增长了38.5%。按有机方式计算,按瑞士法郎计算的全年销售额增长了11.1%,以当地货币计算增长了13.2%。与欧洲类似,有机销售增长得益于生命科学业务以当地货币计算的强劲增长22.4%,而合作业务增长了2.4%。在这两个业务部门,下半年的销售发展受到去年同期与大流行相关的需求激增的显著影响;由于比较基础较高,以当地货币计算,下半年生命科学业务的销售额下降了3.6%,而合作业务部门的有机销售额下降了39.3%。包括Paramit在内,下半年以瑞士法郎计算的销售额增长了19.6%,以当地货币计算增长了19.8%。

在亚洲,Tecan的销售额以瑞士法郎计算增长了23.0%,以当地货币计算增长了20.6%。按有机方式计算,以瑞士法郎计算的销售额增长了19.1%,以当地货币计算增长了16.8%。日本的销售额增长尤为强劲,而中国的有机销售额由于比较基础较高,低于上年同期。这也反映在生命科学业务仅以1.1%的速度增长,而合作业务报告了39.5%的强劲有机销售额增长。

今年下半年,以瑞士法郎计算的亚洲总销售额增长了14.1%,以当地货币计算增长了12.2%,而以瑞士法郎计算的有机销售额增长了7.0%,以当地货币计算增长了5.2%。下半年有机销售增长由合作业务推动,以当地货币计算增长20.9%,而生命科学业务的销售额下降4.6%。

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

企业风采

-

企业风采