土壤修复行业及市场现状深度分析

1. 土壤修复行业现状?

1.1 土壤污染的定义和种类

土壤污染,是指人类活动产生的污染物进入土壤,使得土壤环境质量已经发生或可能发生恶化,对生物、水体、空气或人体健康产生危害或可能有危害的现象。

按被污染主体,土壤污染主要可分为城市用地污染、农业耕地污染两类,具体污染源结构及危害等见图1。可以看出,不论在城市还是农村,工业企业排放“三废”都是土壤污染的主要来源之一,相关的高排放行业包括采矿、冶金、化工、皮革制品、铅蓄电池等。

1.2 土壤污染形势严峻

2005 年4 月至2013 年12 月,环境保护部与国土资源部开展了我国首次全国污染状况调查,调查点位覆盖全部耕地,部分林地、草地、未利用地和建设用地。

公报结果显示,全国土壤总的超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。污染类型以无机型为主,有机型次之,复合型污染比重较小,无机污染物超标点位数占全部超标点位的82.8%,耕地土壤点位超标率为19.4%。

从污染分布情况看,南方土壤污染重于北方;长江三角洲、珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属超标范围较大;镉、汞、砷、铅4 种无机污染物含量分布呈现从西北到东南、从东北到西南方向逐渐升高的态势。八大类土地污染严重:重污染企业用地及周边土壤、工业废弃地、工业园区、固废集中处理处臵场地、采油区、采矿区、污水灌溉区、干线公路两侧等地。

污染场地的主要污染包括重金属、有机物、放射性废物。重金属污染主要为Cd、As、Pb、Hg、Cr、Cu、Ni、Zn 等污染,通常发生在采矿区、冶炼厂等工厂、污罐区土壤、干线公路两侧等地,有机物包括DDT、六六六、多环芳烃、二恶英等等,主要产生在油气开采地、加油站、固废处理场地等地。

1.3 土壤污染治理产业链

从土壤污染治理的大框架来看,可分为源头减量、污染控制、环境修复三个环节。其中,前两个环节主要采取“政府监督+污染企业实施”的模式,而环境修复环节,虽然责任主体仍为政府或污染企业,但实施人可以是专业的第三方环保工程公司,这就带来了土壤修复产业的生存空间。

2. 市场处于起步阶段,想象空间巨大

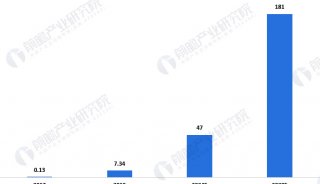

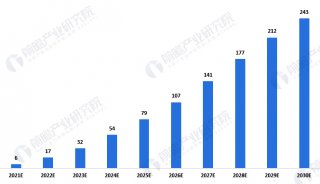

我国的土壤修复产业起步于“十一五”,“十二五”正处于预热发展阶段,市场规模不到百亿。

市场空间海外参照测算:从国外发达国家的经验来看,西方发达国家土壤修复行业已经发展了三四十年,土壤修复也成为是环保投资的重点,可以占到环保总产值的30-50%,占GDP 的比例在跃进阶段可以达到0.7%,在成熟调整阶段可以达到0.5%左右。 对标海外,假设土壤修复的市场达到GDP 的0.3%,考虑中国2016 年GDP 值为67.67 万亿元,对应的市场规模为2000 亿元/年。

潜在市场空间测算:根据土地类型的不同,土壤修复可分为场地修复、矿山修复和耕地修复。

场地修复方面,2001-2008 年,我国关停并转迁企业数由6611 个迅速增加到22488 个,总数达到10 万以上,仅2007 年就约有2.5 万个。我们保守估计目前全国有20 万块工业场地遗址,假设35%需治理,平均单块处理面积为1 万平方米,处理深度为3-5 米,则存量污染场地治理需求近30 亿立方米。

矿山修复方面,《全国矿山环境保护与治理规划(2010~2015 年)》显示,2000 年以来全国矿山治理恢复土地面积约4.97 万公顷,2010-2015 年规划完成国家级矿山环境重点治理工程2100 处,治理面积1.5 万公顷,对历史遗留的矿山环境问题治理率达到35%。据此,我们估计存量矿山修复面积约为12 万公顷,假设处理深度3-5 米,则存量治理需求高达48 亿立方米。

耕地修复方面,根据全国18 亿亩耕地总量和19.4%的污染超标率估算,我国有近3.5 亿亩耕地受不同程度污染待治理,其中重度污染的量合计为133 亿立方米。考虑处理深度1 米,以处理一立方米土壤均1000 元来估算,考虑场地修复、矿山修复和重度污染耕地修复我国土壤修复的累计潜在市场将达20.9 万亿。

3. 土壤修复技术需要因地制宜,中国仍较为单薄

土壤修复目前的方法主要分为两类,一类是客土或挖掘转移迁法,即将污染地块的土壤转移到异地填埋或焚烧处理;另一种方法是治理修复,主要是利用物理、化学或者生物的方法转移分离、吸收、降解和改性污染土壤中污染物,使其浓度达到相关安全标准。

不同修复项目,土壤的质地、污染情况各异,对于土地修复的要求也是各异,因此要想做好土壤修复,需要做好前期的评估诊断,提供因地制宜的治理方案。

相对与全球广泛应用的土壤修复技术,我国的修复技术相对较为单薄,受到市场起步阶段研发和修复成本的限制,对技术的研发及产业化应用较少。目前,在很多的土壤修复项目中,低成本的挖掘转移仍然是经常被采用的方法,这种方式是将污染从一个地方移到另一个地方,没有实质性的去除作用。

4. 行业现状:发展雷声大雨点小、竞争相对分散

4.1 行业现状:项目小,规模小

据初步统计,2013 年各地启动土壤修复试点项目总计42 个,其中业主为政府的项目19 个,其余23 个业主为企业。这些项目中涉及资金总量亿元以上的仅两个,大多数项目为中小型规模。同时,已披露的16 个项目总计涉及资金量约为6 亿元,这些示范项目资金来源几乎全为政府专项补贴资金,说明当前土壤修复项目融资渠道单一。

从各地启动的土壤修复试点项目来看,中标者集中于10 家左右的优势公司。其中,北京建工环境修复股份有限公司中标的项目居首位,其次为高能时代。

2013 年我国土壤修复项目中有16 个项目已经披露,北京建工环境修复承接了其中4 个项目,项目平均中标金额为7990.86 万元,其中姚港化工区退役场地污染土壤修复工程项目,资金规模达19600 万元,成为2013 年资金规模最大的项目。上市企业永清环保同样承接4 个项目,平均中标金额为3102.95 万元。另外,北京高能时代承接的“郧县含铬污染土壤修复示范工程”金额为13369.5 万元,资金规模仅次于北京建工的姚港退役场地修复项目。

4.2 行业竞争格局分散

近年来,我国从事土壤修复的企业数量快速增长,从2011 年的20 多家,迅速增长到2013 年的300 多家,目前至少有500 多家企业的业务涉及土壤修复行业。主要包括:

(1) 与环保相关的科研院所及高校,依托技术实力,转投实业,比如中科院地理科学与资源研究所、中科院南京土壤所等。

(2) 国内专业的土壤修复工程公司,项目运作方面经验丰富,比如北京建工、高能环境、永清环保、铁汉生态等。

(3) 国际公司,主要通过咨询管理、分析检测方式参与国内环境修复产业,或者与国内工程公司合资成立公司, 如日本同和、英国ERM、美国ESD、荷兰DHV、加拿大RemedX 等。由于行业发展还处于起步的萌芽期,竞争格局比较分散,还并没有出现技术、或者获取订单能力有显著优势的公司。

5. 主要痛点-法律标准缺位+缺少完整的盈利模式

痛点1:政策起步晚,法律标准缺位

环保行业的发展有赖于政策的支持和推动,在我国的环保发展史中,土壤污染问题实际上是和水污染、大气污染一并出现的,但由于一直得不到重视,我国土壤治理行业的起步和目前的成熟程度远落后于水、大气、固废治理行业,从基本政策(法律、环境标准)的出台情况可见一斑:

水:行业防治法1984 年出台,修订2 次;水环境质量标准1983 年出台,修订3 次;

大气:行业防治法1987 年出台,修订3 次;空气环境质量标准1996 年出台,修订1 次;

固废:行业防治法1995 年出台,修订1 次;垃圾填埋、焚烧标准分别于1997 年、2000 年出台,各修订1 次、2 次;

土壤:行业防治法空白;土壤环境质量标准1995 年出台,未修订。

在我国立法及实践中,2002 年修订的《中华人民共和国农业法》和1998 年国务院通过的《基本农田保护条例》等法律规定对农业用地污染防治作了一些粗略的保护;针对工业用地污染问题,我国进行了复垦工作,并且出台了《土地复垦规定》和《土地复垦技术标准》(试行)。

总体而言,在我国法律体系中并没有针对土地污染的专门立法。法律的可操作性也比较差,管理体制混乱(农业、环保、国土、地矿部门多头管理),法律责任不完善。

另外在标准方面,土壤环境质量标准并不健全,对污染和有害界限不清、对高背景与污染界限不清,污染场地的种类、浓度限值标准不清。

发达国家在土壤修复行业上的立法实践

土地污染是一个世界性的环境问题,发达国家对此问题的研究比较早, 从十九世纪七十年代发达国家就认识到土地污染的危害性并开始有了农业立法和相关的土地保护法规。经过多年的实践,许多发达国家已建立了相对完善的土地污染防治体系。

美国:1980 年12 月,美国颁布《综合环境反应、赔偿与责任法》(又称《超级基金法》),填补了美国土壤污染防治的法律空白,同时创设了“超级基金”,首次用联邦资金保障在无法确定责任主体或责任主体无力承担污染场地治理费用时的土壤污染治理。拉夫运河事件不仅推动了美国在土壤污染立法方面的进步,也唤醒了国际社会对看不见的土壤污染的认识。

加拿大:加拿大联邦层面设立了加拿大环境部长理事会,制定统一的技术指南,各省和地区负责制定各自的通用标准和基于场地的修复指南;1989 年,建立了“国家污染场地修复计划”,包含土壤和水体环境质量标准指南。2005 年,建立了“联邦污染场地行动计划”。

荷兰:1987 年荷兰《土壤保护法》生效,是欧盟成员国中最先制定土壤保护专门立法的国家,明确历史性污染和新污染分别对待;2008 年《土壤质量法令》生效,建立了新的土壤质量标准框架。

日本:1970 年,制定了《农用地土壤污染防治法》;2002 年,制定了用于管理城市工业场地土壤污染的《土壤污染对策法》;2009 年,对《土壤污染对策法》进行了修订。

痛点2:商业模式并不健全

“谁污染、谁治理”的环保同行准则较难行得通。出于历史原因,中国土壤污染主体大多是各类国有工厂,经过多轮的改制重组,很多工厂产权归属关系已经多次变化,即便产权明晰的,也很难有能力再去支付高额的土壤修复费用。因此,“谁污染,谁治理” 这一环保行业的通行准则,在土壤修复行业不太行得通。

大多数项目依赖财政拨款,少数商业项目遵循“受益者付费原则”。大多数依赖财政拨款,为中央、地方政府出资,环保工程商采用EPC 的方式执行。对于少数商业项目, 遵循“谁投资,受收益原则”,用于经营性用途的污染场地再利用,由于有了直接的利润获得者,如地方土地储备部门、房地产开发商等,其费用由污染场地开发后受益方支付是较合理可行的。

具体的支付方式有两种:一种是体现在土地出让金中,由政府的土地储备部门承担投资职能;一种是开发企业的开发成本,政府将未治理的毒地出让,企业竞争获得土地后由其开展治理,达到环保标准经过验收后再进行开发建设。

常见商业模式:招投标为主,辅以修复开发。国内土壤修复的分配权一般在政府手里。环保部确定污染地块后,再由国土储备局进行拍卖,常见的模式包括招投标或修复+开发。两种方式各有优劣,招投标为主流,辅以修复开发。

修复开发通常与土地流转结合,典型例子为永清环保的“岳塘模式”:永清集团在2014 年1 月与湘潭市岳塘区开展合作,政企双方成立合资公司,在综合治理好重金属污染后,这片工业区将整体开发为生态新城,土地重新得以利用,土地用途也发生了根本改变,由工业用地转为第三产业开发,永清集团从土地交易中获得治理收益。

工业用地项目居多,耕地很少。目前,土壤修复主要分工业、耕地修复,其中工业用地治理项目较多,主要是项目具有后期开发价值,耕地的修复因为难以找到买单人,修复的很少。

海外对标:美国超级基金经验

拥有无限期追溯权利。超级基金制度授权美国环境保护局(USEPA)对全国污染场地进行管理,并责令责任者对污染特别严重的场地进行修复;对找不到责任者或责任者没有修复能力的,由超级基金来支付污染场地修复费用;对不愿支付修复费用或当时尚未找到责任者的场地,可由超级基金先支付污染场地修复费用,再由USEPA 向责任者追讨。由于超级基金制度具有无限期的追溯权力,从而使其成为非常严厉的制度。

此外, 超级基金制度还为可能对人体健康和环境造成重大损害的场地建立了“国家优先名录”(National Priority List,NPL),该名录定期更新,每年至少更新1 次,现在每年更新2 次为保障超级基金制度的实施,又补充制定了一系列配套行动计划以强化和促进该制度的实施,其中最重要的是1986 年的《超级基金法案的补充与再授权》。

基金主要来源为石油、化学品税收及环境税。超级基金初始基金16 亿美元,主要来源于:1、国内生产石油和进口石油产品税;2、化学品原料税;3、环境税。上述税收全部进入超级基金托管基金,然后按每年的实际需要进行拨款。

最初1986 年制定的《超级基金法案的补充与再授权》只允许上述税种征收至1991 年,但1990 年的《综合预算调整法案》将征收期延长至1995 年。超级基金经费的其他来源包括常规财政拨款、从污染责任者追讨的修复和管理费用、罚款、利息及其他投资收入等。

据统计,自1983—2008 年,超级基金项目共清理有害土壤、废物和沉积物1 亿多立方米,清理垃圾渗滤液、地下水、地表水约12.9 亿立方米,为数万人提供了洁净的饮用水源。截至2012 年7 月26 日,美国共有1664 个污染场地列入国家优先名录,其中360 个污染场地已清理完毕,1304 个污染场地仍留在国家优先名录内。

-

焦点事件

-

焦点事件

-

综述