石油和天然气行业2019展望:对需求增速的担忧上升

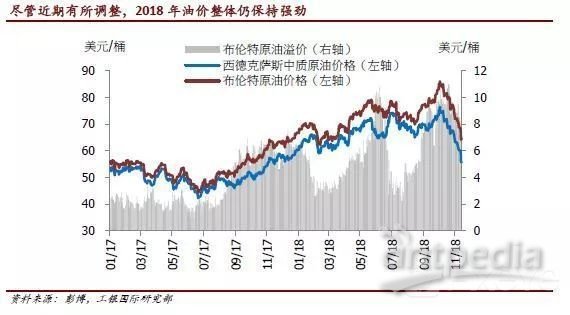

尽管近期油价有所调整,布伦特原油2018年前10个月的平均价格同比上升39%至73美元/桶。强劲的油价主要由于2018年11月重启伊朗制裁带动对伊朗原油供应的担心,委内瑞拉受国内政治及经济动荡使得产量急剧下滑以及全球石油库存的持续下滑。我们预计2019年布伦特原油平均价格为75美元/桶,较2018年的平均价格72美元/桶轻微上升。同时我们预计2019年布伦特原油溢价将从2018年的5美元/桶收窄至3美元/桶,主要考虑到美国主要的页岩油产区运输瓶颈有所缓解。我们2019年的油价预测较美国能源署的预测高3-7美元/桶,因为我们对OPEC减产持较为乐观的态度。与此同时,由于中石油在国内天然气生产和管道运营的市场份额超过70%,公司也是天然气定价机制改革和管道重组的主要受益者。

强劲的2018年油价由于对供给担忧

尽管近期油价有所调整,布伦特原油2018年前10个月的平均价格同比上升39%至73美元/桶。强劲的油价主要受2018年11月重启伊朗制裁带动对伊朗原油供应的担心,委内瑞拉由于国内政治及经济动荡使得产量急剧下滑以及全球石油库存的持续下滑。同时布伦特原油价格较西德克萨斯中质原油价格的溢价从1月份的5.3美元/桶上升至10月份的9.7美元/桶,由于管道运输能力受限使得内陆地区的原油无法输送到墨西哥湾地区的炼厂或用于出口。长期来说,我们预计布伦特原油溢价在新的管道和码头设施投运后将有所收窄。

OPEC整体产量稳定但成员国产量情况各不相同

2018年前10个月OPEC原油产量在32.3-32.8百万桶/天窄幅波动。但是成员国各产量差别较大。委内瑞拉原油产量由于国内局势动荡于2018年前10个月下滑了0.5百万桶/天,而伊朗原油产量下滑了0.6百万桶/天由于进口商在美国11月重启制裁前缩减了伊朗原油进口。根据彭博预测,伊朗2018年10月出口了1.6百万桶/天的原油,较2017年12月下滑了0.5百万桶/天。近期美国给予8个伊朗原油进口国暂时的制裁豁免待遇,包括印度,中国,台湾,日本,南韩,土耳其,希腊和意大利。这些国家合计贡献了2017年伊朗原油出口量的70%以上。美国强调豁免是临时措施用于避免国际原油价格大幅上升,最终目标仍是逐步削减伊朗原油出口至零。美国希望保持油价,如布伦特原油价格,在2018年5月美国宣布退出核协定的时候水平。

为弥补委内瑞拉以及伊朗石油供应下滑,沙特在2018年前10个月增产了0.7百万桶/天至历史新高10.7百万桶/天。伊拉克也在2018年前10个月增长了0.4百万桶/天。加上来自阿联酋,科威特,利比亚和其他成员国的增产0.4百万桶/天,OPEC原油产量在10月份回升至年内高位32.7百万桶/天。同时OPEC的剩余产量于2018年10月降至1.1百万桶/天,是自2016年12月份以来的最低位,而那时候全球库存远高于目前水平。伊朗原油出口的暂时豁免以及委内瑞拉产量持稳大幅降低了OPEC其他成员在目前剩余产量已经较低的情况下进一步增产的压力。

美国页岩油成为最大赢家

受益于国际原油价格反弹,美国原油产量于2018年10月达到了11.4百万桶/天,较去年12月上升了1.4百万桶/天。美国能源署预计美国原油产量将在2018年上升1.5百万桶/天,并于2019年进一步上升1.2百万桶/天。产量增加主要受致密油产量上升带动。

由于国内产量强劲,2018年前10个月美国原油净进口下滑了16%。美国能源署预计原油净进口将在2018年下滑1.0百万桶/天,并于2019年进一步下滑0.9百万桶/天。原油净进口占国内原油消费总量的比重预计将有2017年的42%下降至2019年的不足30%。受益于页岩油的产业革命,美国成功的削减了原油对外依存度。

同时由于技术提升以及钻井技术提高,美国页岩油的盈亏平衡油价已经自2013年初下降了超过42%。根据Rystad Energy的预测,前30大页岩油生产商的平均井口盈亏平衡油价为40美元/桶,全产业链的平均盈亏平衡油价为54美元/桶。在目前的油价水平,美国页岩油生产商仍有动力投入新井的开发。

全球石油库存有所上升但仍可控

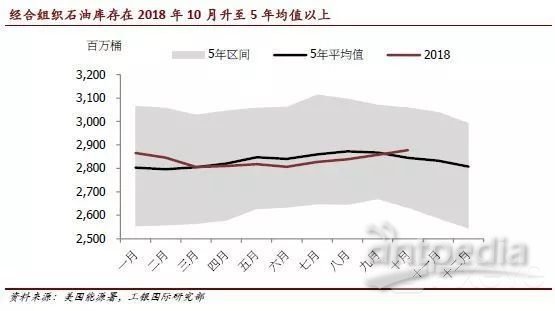

由于OPEC产量受限以及全球石油需求强劲,经合组织的石油库存在2018年4月降至5年的平均水平以下,意味着石油市场在经历多年的过剩后终回平衡。

但随着美国产量上升,伊朗石油出口削减低于预期以及全球经济放缓,经合组织的石油库存在2018年10月升至5年平均水平以上,带动石油过剩重回的担忧。但是我们认为目前过剩的情况相对温和因为OPCE可能将在12月的常规会议上达成减产协议。

中国石油消费仍疲弱

由于国内产量持续下滑,中国继续依赖进口以满足国内石油消费。2018年前10个月中国原油进口量同比上升了8.1%至3.77亿吨,占到同期国内原油消费总量的70%。2018年前10个月原油消费总量同比温和增长5.3%至5.32亿吨,略高于2017年4.9%的增速。

同时国内汽油和柴油的消费仍较为疲弱。2018年前9个月汽油消费量轻微上升2.9%,而同期柴油消费量下滑了3.6%。由于国内需求疲弱,汽油和柴油的出口量于2018年前9个月同比大幅上升28%至2460万吨,其中汽油出口急升42%至1030万吨。

目前美国能源署预计中国石油消费将于2018年增长0.5百万桶/天,并于2019年进一步上升0.5百万桶/天,仍然是全球石油消费增长的主要贡献者。我们相信近期乘用车销量低迷以及经济增速下滑将对中国2019年的石油消费增长带来压力。国内炼油企业将继续寻求出口配额以应对国内过剩情况。

天然气定价机制的突破

中国天然气定价机制于2018年6月迎来了新的突破。发改委决定将居民用气气门站价格和非居民用气门站价格并轨。

自2013年7月推出新的天然气定价机制以来,天然气门站价格可分为两类,一类是非居民用户,另一类是居民用户。非居民价格由国家发改委规管,国家发改委制定各省的基准用气门站价格。供应商和采购商可以根据市场情况以不超过基准价格20%的上限进行谈判。但居民价格受最高价格机制的影响,远低于非居民价格。考虑到天然气进口和生产成本的增加,国家发改委宣布将居民用户价格的定价机制改为“基准价格”机制,价格水平与非居民用气基准门站价格水平相衔接。居民价格的基准价格将与非居民价格基本一致,今年最高涨幅为人民币0.35元/立方米,明年再调整剩余价差。新气价将于2018年6月10日起生效

由于进口气成本持续上升,我们预期中央政府在2019年继续推动市场定价的天然气价格改革。

受油价回升带动公司盈利强劲

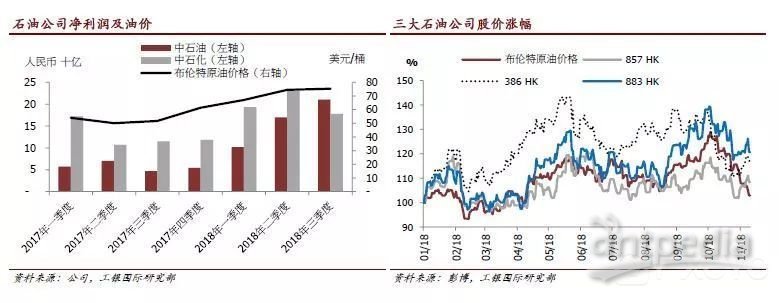

由于油价回升带动上游板块利润反弹,三大石油公司,包括中石油,中石化和中海油今年录得了强劲的盈利增速。其中中石油2018年三季度利润为210亿元人民币,是自2014年3季度以来最好的单季利润。同时高油价开始影响下游炼油化工业务。由于油价增速放缓导致库存收益降低,中国最大的炼化企业中石化三季度利润环比下滑23%。

由于业绩强劲,三大石油公司的股价在2018年前9个月上升了16-38%,而同期油价涨幅为24%。近期油价大幅回调基本已经抹去了今年以来的涨幅,拖累三大石油公司的股价涨幅回落至8-21%。

2019展望

需求增速不确定增加

由于中美贸易摩擦升级以及新兴市场经济遭受流动性紧缩和资本外逃的影响,国际货币组织将2019年全球经济增速预测从3.9%下调至3.7%。我们相信经济放缓将削弱全球石油需求增速。美国能源署在过去三个月内已经下调了2019年全球石油需求增速0.3百万桶/天至1.4百万桶/天。

同时石油供应仍面临上升压力。全球石油供给预计在2019年将增加2.1百万桶/天,其中主要的供应来自于美国(1.6百万桶/天)。随着伊朗制裁在2018年11月重启,OPEC产量预计在2019年温和下滑0.3百万桶/天,这还不足以抵消美国及其他地区的增量。我们相信为了平衡石油市场,2019年OPEC进一步减产是必须的。我们预计的减产力度在0.5-1.0百万桶/天。沙特和伊朗仍然是减产的主要目标。

我们预计2019年布伦特原油溢价将从2018年的5美元/桶收窄至3美元/桶,主要考虑到美国主要的页岩油产区运输瓶颈有所缓解。我们2019年的油价预测较美国能源署的预测高3-7美元/桶,因为我们对OPEC减产持较为乐观的态度。

上游资本性开支保持强劲

基于我们对未来油价相对稳定的看法,我们预计三大石油公司的上游资本性开支在2016-18年反弹38%后于2019年保持强劲。我们预计2019年中海油的资本性开支增速为13%,高于其国内同业增速,由于其盈亏平衡油价较低,自由现金流强劲以及持续的勘探投资。同时我们预计中石油和中石化2019年的上游资本性开始温和上升5%。油服公司在2018年扭亏之后将继续受益于2019年强劲的上游资本性开支。

下游业务面临毛利压缩

我们预计2019年基础化工品由于国内经济放缓以及新产量投产将面临毛利下滑的风险。与此同时,由于中石油在国内天然气生产和管道运营的市场份额超过70%,公司也是天然气定价机制改革和管道重组的主要受益者。

余晓毓,女士

余晓毓女士现任工银国际研究部汽车行业和石油、天然气与化工行业分析师。她有10年能源行业研究经验,曾在招商证券(香港)、法国巴黎银行(亚洲)、海通证券(香港)研究部从事煤炭、电力、石油等行业研究。余女士在2016年大中华地区机构投资者(II China)石油、天然气和化工行业中获得中资团队第3名。她持有香港大学工商管理硕士学位。

工银国际是中国工商银行的全资子公司

如有需要,可向工银国际索取进一步资料。

-

焦点事件