2018年全球TOP10顶尖基因测序公司及测序市场规模预测

随着“精准医疗”的深化,基因测序逐渐成为科技医疗领域备受瞩目的话题,得益于平台技术的进步、测序应用的拓展、各机构合作的拓宽以及测序成本的下降,行业正在以惊人的速度发展。

2005年首代测序仪Roche454单次产生400MB的基因序列文件,到2010年第二代测序仪IlluminaHiseq2000单次能产生200GB的基因序列文件。技术的高速发展,让基因测序的速度在5年时间里提升了500倍,全基因组测序的时间成本也从11年降至几周。

此外,基因测序的成本也在不断下降。“100美元完成一个人全基因组测序”是基因测序行业的共同目标,全球基因测序从业者都在为此冲刺。

2006年,全基因组测序费用从最初的上亿降至2000万美元。2007年,第二代基因测序技术出现,生物技术公司 Knome 以35万美元的价格提供了第一项直接面向消费者的基因组测序服务。2008年,全基因组测序成本降至20万美元。2010年,Illumina以每人5万美元的价格向消费者提供了个人基因组测序服务。2017年1月,全球基因测序龙头Illumina发布新一代测序仪NovaSeq时,对外口径是“Novaseq能让基因组测序进入100美元的时代”。

基因测序市场有多大?

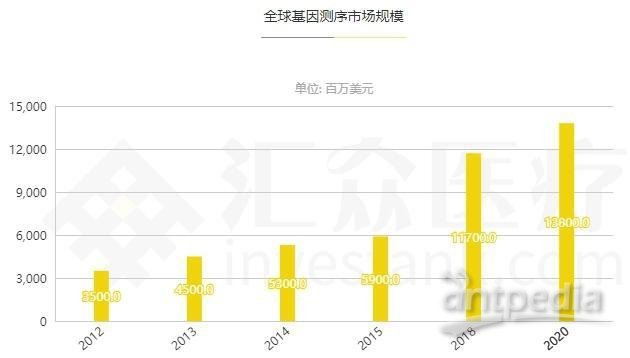

全球基因测序市场规模(百万美元) 数据来源:汇众医疗-因钽数据

随着测序技术的不断成熟以及政策的逐渐放开,基因测序在疾病早筛、微生物、遗传学检测等领域应用前景广阔,整个行业开始高速发展,2012年全球基因测序市场规模为35亿美元,截至2015年已上涨到59亿美元,3年增长为原来的1.69倍,复合年平均增长率19.0%,预计2018年达到117亿美元,2020年将达到138亿美元。

Illumina公司则认为基因测序服务市场的容量有200亿美元,其中肿瘤学120亿美元、生命科学50亿美元、基因健康与生育方面20亿美元,其它方面10亿美元。

NGS市场趋势如何?

基因测序技术发展已有40年历史,根据测序原理的不同,基因测序技术被分成了3代:第一代基因测序Sanger(双脱氧测序法),第二代基因测序NGS(下一代测序技术,又称高通量测序技术),第三代基因测序TGS(单分子测序技术)。

由于技术优缺点的不同,3代技术被应用于不同的领域。目前,第二代测序技术是商用的主流技术,三代测序技术也是未来的趋势,五到十年内市场会出现二代与三代测序技术并存的状态。

全球高通量测序(NGS)市场规模(亿美元) 数据来源:汇众医疗-因钽数据

2015年二代测序(NGS)市场规模达33亿美元。2019年3月,市场调研机构Grand View Research预测,在未来几年,新一代测序(NGS)市场将以12.78%的复合年增长率快速增长,2025年预计将达到197亿美元,在全球基因测序市场规模中占比近90%。

基因测序仪——掌握行业命脉

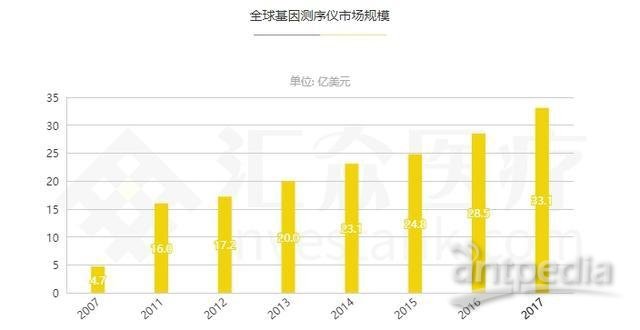

全球基因测序仪市场规模(亿美元) 数据来源:汇众医疗-因钽数据

基因测序产业链主要由上游基因测序设备制造厂商;中游为面向终端用户的测序服务机构及生物信息分析机构;下游则为基因测序服务的使用者,包括医疗机构、科研机构、制药公司和个人用户等。

测序仪生产商主要被Illumina、ThermoFisher、罗氏等跨国巨头垄断,国内基因测序行业头部公司如华大基因、贝瑞基因等。上游生产商决定了中游服务细分赛道的市场容量、发展前景及业务模式特点。所以,基因测序仪不仅支撑整个中下游的测序服务,是整个产业链的起点同时也是其中的一个最重要的环节。

2007年全球基因测序仪的市场规模仅4.7亿美元,2017年则增长至33亿美元,涨幅高达602%,复合年平均增长率为21.55%,预计2020年市场规模将接近60亿美元。

新进入者,还有机会吗?

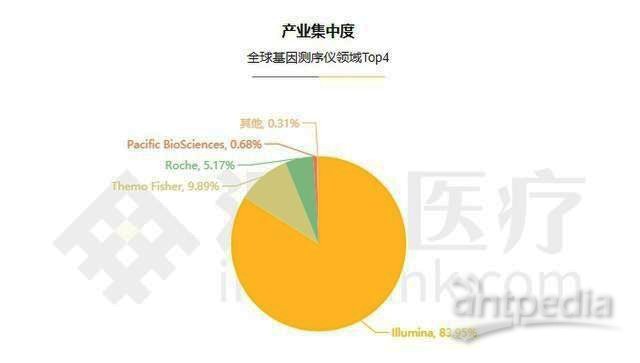

全球基因测序仪领域Top4 数据来源:汇众医疗-因钽数据

从整体市场占有率来看,超过80%的营收被Illumina所垄断,紧随其后的Themo Fisher市场占有率仅为不到10%,Roche仅为5%左右,而排名第四的Pacific BioSciences仅占不到1%,排名前四的厂商总市场占比超过99%。

从产业链整体上看,产业链上游的基因测序仪及配套试剂是整个产业链壁垒最高的部分。鉴于成本和技术难度等问题,国内进行测序设备研发的企业数量并不多。此外,技术发展初期,国外公司多以自主研发为主,逐渐走向并购整合道路,大公司的先发优势和技术壁垒早已建立,短期国外寡头垄断格局将持续,新进入者的机会渺茫。

100美元的目标

2018年,整个基因测序行业依旧朝着100美元的目标前进。

Veritas Genetics公司在2018年11月以199美元限时向全美前1000名客户提供包括结果解读的myGenome Standard全基因组测序服务,上线仅6小时被抢购一空。该公司首席执行官Mirza Cifric表示,“我们正在向医学研究界发出一个明确的信号——99美元的基因组测序将在未来3-5年内出现。而人们可能认为还需要10年时间,我们的目的是唤醒他们。”

生物技术网站genengnews(GEN)认为,推动测序成本不断降低的竞争可能很快被另一种竞争所取代,在这种竞争中,各大公司会根据自身的能力相互竞争,以整合更强大的解读工具、更优异的服务。这就要求所有的测序公司,尤其是GEN排名的前十大供应商,在努力吸引客户时,在努力追求最低价格时,目光不仅仅局限于临床研究实验室,而是放到更广阔的领域。

全球Top10基因测序公司

2019年初,GEN网站推出“Top 10 Sequencing Companies”榜单(按公司近12个月收入进行排名),盘点了全球测序行业10大巨头,在名单中,GEN官网罗列了全球10大顶尖测序公司,包括公司简介、2018年收入等信息。

1. Illumina

2018年收入33.33亿美元

Illumina公司首席执行官Francis DeSouza在摩根大通第37届医疗保健会议上对分析师表示,该公司仍在努力将测序成本降低至100美元,但并没有透露公司何时交付。Illumina认为,其仪器在临床环境以及研究和应用市场中的更广泛使用,将有助于推动增长。

该公司2018年收入为33.33亿美元,较2017年增长21%。2018年11月,Illumina宣布已同意以每股8美元(合12亿美元)的价格收购其竞争对手Pacific Biosciences,以巩固对尖端基因研究的所有权。此次交易是Illumina公司在其20年历史上最大的一笔交易。

2. Thermo Fisher Scientific

2018年基因测序收入约4.2亿美元

Thermo Fisher 在基因测序方面的收入占其总收入的比例相对较小,约为2%。2018年,约为4.1836亿美元。2018年1月,该公司推出了最新系列的下一代基因测序仪Ion GeneStudio S5 Series,配套包括最新的Ion 550的5款芯片。

Thermo Fisher将NGS纳入了其生命科学解决方案部门,2018年该部门总收入为62.69亿美元,公司全年的总营收为243.58亿美元。该公司表示,临床NGS测序是生命科学解决方案第四季度增长的主要驱动因素之一。

3. 华大基因

2017Q4-2018Q3收入24.63亿人民币

华大基因计划在今年4月25日之前公布2018年全年业绩,但该公司最近的4个季度结果显示为24.63亿人民币(约合3.66亿美元),与2017年报告的20.95亿人民币(约合3.12亿美元)相比增长了近18%。

2018年10月25日,华大智造则发布了其自主研发的NGS基因测序仪“MGISEQ-T7”,并宣布该检测仪一天最多可完成60例个人全基因组测序,日产出数据高达6Tb,是目前全球日生产能力最强的基因测序仪。

2019年3月11日,华大基因和Natera公司签署一项价值5000万美元的合作协议,准备在中国商业化Natera公司的Signatera微小残留病(MRD)检测,并在指定市场使用华大基因测序仪开展生殖健康检测。

4. 安捷伦科技

2018年收入约2.5亿美元

安捷伦科技(Agilent Technologies)是实验室设备制造商的领导者。2018年,公司表示整个诊断和基因组集团(DGG)的年收入为9.43亿美元,与 NGS 产品相关的年收入约2.5亿美元,占比26.5%。2019年2月20日,首席执行官 Mike McMullen 表示,“本季度,与 NGS 相关的业务将再次实现两位数的增长。”

安捷伦表示,基于NGS的临床肿瘤学是一个高增长市场,在该市场中DGG将成为领导者,该公司估计这是一个6亿美元的可服务市场,预计将以25%的复合年增长率增长。

5. 10x Genomics

2018年收入1.46亿美元

10x Genomics成立于2002年,在基因测序领域备受资本青睐,短短几年已累计融得2.43亿美元。今年1月,该公司宣布完成了3500万美元的D轮融资。在收入方面,10x Genomics也成为基因测序TOP10公司中,增速最快的一匹黑马。2017年10x Genomics收入7100万美元,较2016年增长了一倍多,2018年较2017年再次翻番。

2018年公司推出了6种新产品,进行了两次并购。8月该公司收购了表观遗传学公司Epinomics;2个月后收购了空间基因组学技术开发商Spatial Transcriptomics,这两笔收购业务进一步巩固了10X Genomics在基因测序行业的领导者地位。

6. QIAGEN

2018年收入1.4亿美元

QIAGEN 总部位于德国希尔登,为分子诊断、应用测试以及学术和制药研究提供样品和分析技术。它在25个国家设有35个办事处。该公司在今年2月5日发布的2018年业绩中披露了NGS业务的销售额,并承诺2019年将创造约1.9亿美元的成绩,同比增长36%。

2019年4月12日,该公司推出了采用专有的数字NGS技术的产品QIAseq TMB Panel,旨在预测患者对免疫肿瘤学药物的反应。同时也推出了QIAseq FastSelect RNA Removal Kit,该产品可使科学家能够从RNA-seq文库中快速去除与研究无关的RNA种类,提供更快、更简单的文库准备。

7. GEEWIZ

2018年收入1.21亿美元

GENEWIZ2017财年收入9100万美元,2018财年收入为1.21亿美元,同比增长33%,该公司管理层预计2019财年收入将超过1.4亿美元。2018年11月15日,该公司被Brooks Automation以约4.5亿美元现金收购,该交易于2018年11月15日完成。自那以后,该公司财年第一季度的收入达到了3300万美元,其中1600万美元归Brooks所有。这一数字较去年同期增长20%,主要得益于NGS增长了30%以及桑格尔测序增长了15%。

8. MACROGEN

2018年收入1102.99亿韩元

Macrogen 是一家韩国基因测序公司,美国总部位于马里兰州罗克维尔。2018年该公司实现收入1102.99亿韩元,合约9706.6万美元。2018年底,Macrogen获得了韩国首尔和邦邦精密医学中心 NGS 临床实验室改进修正案( CLIA )认证。成为获得这一殊荣的首批韩国临床实验室。

该公司首席执行官 Kap-Seok Yang 在2018年12月20日的声明中表示,“这让我们在与全球医疗机构构建基因组大数据方面拥有优势。”

9. Pacific Biosciences of California (PacBio)

2018年7862.6万美元

PacBio 成立于2004年,总部位于加州门洛帕克。该公司提供PacBio RS II和Sequel Systems,可实时进行监测和分析单分子生化反应。2018年PacBio实现收入786.26万美元,同比下降约16%。

2018年11月 Illumina 以12亿美元收购 PacBio 。2019年4月2日,公司宣布与英国 Anthony Nolan 研究院的科学家进行回顾性研究,证明采用 PacBio 测序的超高分辨率 HLA 分型在接受造血细胞移植的患者中发现了与提高生存率相关的更强匹配。

10. Oxford Nanopore Technologies

2017年收入1380万英镑

总部位于英国牛津的 Oxford Nanosperry 公司在2017年实现了1380万英镑的收入,合约1810万美元。2018年,该公司成功进行了两轮融资,10月安进的一笔5000万英镑(6560万美元)的股权投资,以及2018年3月完成的1亿英镑(1.312亿美元)融资。

上个月,Clear Labs公司同意将牛津纳米孔公司的GridION X5 DNA测序技术整合到其用于食品安全检测病原体和其他污染物的Clear Safety NGS平台中。同样在3月份,牛津纳米孔公司的新R10纳米孔由内部使用交付到早期获取项目中,由此产生的反馈预计将影响产品的最终广泛发布。

-

焦点事件