中国CRO行业2019年最新收入排名 第一名花落谁家?

2019年中国CRO、化学药物CDMO/CMO、细胞和基因治疗CDMO/CMO行业规模约201亿美元,预计2023年行业规模将达到432亿美元,2019-2023年均复合增长率21.1%左右(全球复合增长率11.0%左右)。2010年,全球大型制药企业研发投入回报率为10.1%,2019年全球大型制药企业研发投入回报率下降至1.8%;2019年全球医药研发投入外包比例约为39.5%,2023年,这一比例预计将提升至49.3%。

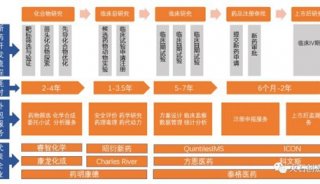

一、行业背景

近年来,各种数据均表示医药研发难度越来越大,技术要求越来越高,CRO市场规模越来越大。对比世界,如今中国的CRO市场增长速度远超世界是有目共睹的,在整个2019年里,大量新兴生物科技公司诞生、政府针对研发的各种优惠政策、大量生物制剂ZL到期、跨境机会增加以及更严格的监管制度都使得整个CRO行业发展迅速。

CRO上市企业在2019年表现如何?

二、榜单分析

1.药明康德龙头地位依旧,全产业链覆盖成效满满

药明康德是国际领军的开放式能力与技术平台,为全球生物医药行业提供多方位、一体化的新药研发和生产服务。公司通过全球29个营运基地和分支机构,为来自全球30多个国家的超过3900家客户提供服务(活跃客户)。

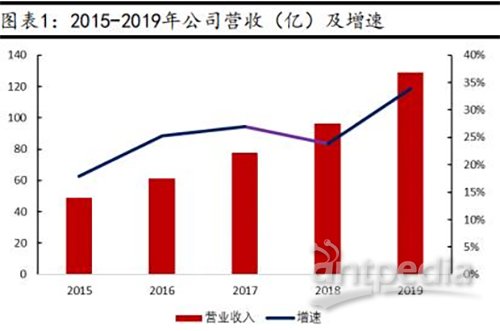

2019年药明康德年报显示,报告期内,由于受投资标的公允价值变动影响增收不增利,公司实现营业收入128.72亿,同比增长33.89%;实现归母净利润18.55亿元,同比下降17.96%;实现扣非归母净利润19.14亿元,同比增长22.82%。其中公司总体净利润同比下滑17.96%却引起广泛关注,根据药明康德在年报中表示的内容,其原因主要是由于公司在2019年公司投资标的公允价值相比去年变动较大(2018年投资收益+6.16亿,2019年-1.8亿),扣非增速为22.82%。也就是说从财务数据上看来,药明康德主要业务能力依旧稳健。

业内认为,结合当前药明在临床前、小分子CDMO等业务领域的优势以及公司在中国工程师红利、成本方面的优势,后续公司通过并购等途径进一步扩大全球的业务规模,将有望打造全球性的领军医药外包平台。

图片来源:万联证券企业分析

同时药明康德还在年报中提到,2019年公司新增客户超1200家,活跃客户超过3900家,原有客户保持较高黏性,贡献收入占比91.2%。32.3%的客户使用公司多个业务部门的服务,占收入比重的87.4%。而通过此处我们可以看出,相对原有客户而言,2019年新增客户的贡献收入占比程度并不高,或许也意味着新客户开拓程度还可以进一步提升。侧面也表明“药明康德”一直所强调的“长尾战略”显现成效,重点“一体化、端到端”的全产业链”的平台优势显著。

从业务板块看来:中国区实验室业务实现收入64.7亿,同比增长26.59%,作为公司传统的主要业务板块,实验室业务一方面在高基数基础上仍保持稳健增长,同时为下游业务板块积极引流:CMO/CDMO业务营收增长39.02%、临床CRO业务营收增长81.8%,北美区实验室业务增长30%;新兴业务保持较快增速从而有力支撑了公司整体业绩增长及中长期发展空间。

最后,强大的化学药研发团队、高占比的技术高新人才、独到而实用的核心竞争能力、良好的客户粘连度以及整体大环境的强有力支持,五大方面奠定了如今药明康德CRO行业龙头地位,成为了世界医药企业的最佳选择,也成为了诸多新型CRO公司效仿的榜样。

2、康龙化成:三大业务盈利显著增长,“一带二”效果明显

康龙化成是一家全流程一体化医药研发服务平台,主要包括实验室服务、临床开发服务及CMC服务,业务主要分布在中国、美国及欧洲,致力于为客户加速药物创新。按照2018年收入计,康龙化成是中国第2大医药研发服务平台及全球3大药物发现服务供应商之一。

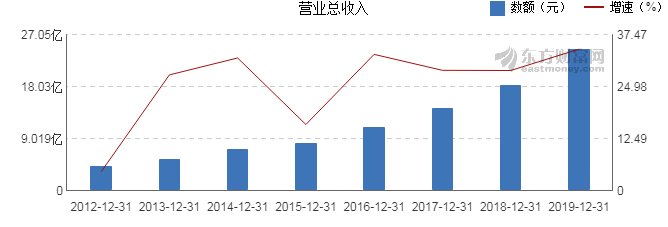

2020年3月30日康龙化成披露2019年报,公司2019年实现营业总收入37.6亿,同比增长29.2%;实现归属于母公司所有者的净利润5.5亿,同比增长64.3%;毛利率为35.5%,较上年提高2.8个百分点,净利率为14.1%,较上年提高2.7个百分点。

康龙化成2019年营业数据

从行业角度看,2019年药品行业经历了大幅增长,板块估值已经比较高。目前,虽然为CRO行业龙二企业,与药明康德共同享受高估值,但在各方面与药明康德还有一定差距。不过,业内也表示其优势在于目前成长速度比较快,未来能否追上甚至超越还需要待时间的验证。

图片来源: 东方财富 Choice数据

公司整体收入同比增长29.2%,实验室服务、CMC服务、临床研究业务收入均显著提高,同时根据实验室服务中实验室化学、生物科学、安评业务的趋势分析,推测康龙化成也正是因为一直强调的“实验室化学业务”导流作用,进而拉动生物科学、CMC业务同时呈现高速增长。

1、实验室服务:随着康龙化成的技术提升和项目管理经验的积累,客户规模不断扩大,实验室服务的业务稳步增长,实现收入237,950.92万元,较去年同期增长25.52%。

2、CMC服务:随着中国药品上市持有人制度的广泛实施以及大量生物研发公司的兴起,国内药物研发行业受政策调整的影响已经开始由仿制药研发向新药研发转变,CMC国内市场不断增大,市场前景有所提高。同时随着康龙化成CMC市场的不断扩大、公司自身技术水平提升及项目经验的积累等因素影响,实现收入90,157.58万元,较去年同期增长39.60%。

3、临床研究服务:随着公司在临床研究服务领域的业务整合及技术水平不断提升,公司临床研究服务收入快速提升。实现收入45,626.46万元,较去年同期增长31.30%。

3.泰格医药奋起直追,海外布局进步斐然

泰格医药2019年全年营收28.03亿元(+21.9%),归母净利润8.42亿元(+78.2%),扣非归母净利润5.58亿元(+56.3%)。收入端增速受到出售子公司影响,扣非业绩符合预期。其中2019年四季度单季增速虽略有下滑,却源于2018年Q4基数较高及部分业务收入确认递延到2020年的影响。

图片来源:国信证券企业分析

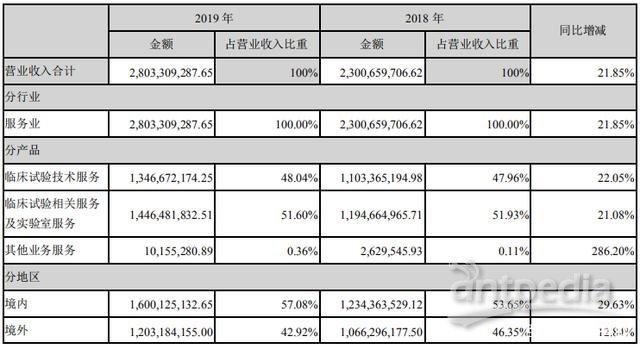

创新药临床试验业务驱动境内收入稳健增长。公司2019年境内业务收入16.00亿元,占比57.08%,同比增长29.63%。境外业务收入12.03亿元,占比42.92%,同比增长12.84%。境内业务收入增长主要由于创新药临床试验业务占比增加所致。境外业务中子公司方达医药北美区收入贡献0.73亿美元,同比增长32.7%,持续高速增长。

在年报中最值得注意的是,据公告表示2019年公司深化全球布局与助力国内创新药研发方面均取得了良好的效果。

前者,截至年末公司已有123个国内服务,覆盖全国800多家药物临床试验机构。2019年5月子公司方达控股在香港上市,11月与Accerise株式会社成立合资公司,12月购买了日本CRO领军企业EPSホールディングス株式会社,通过整合并购持续深化全球布局。

后者,公司2019年新增合同金额42.31亿元,较上年同期增长27.9%,截至2019年底累计待执行合同金额为50.11亿元,同比增长36.1%,在手订单充沛,未来收入增长有保障。同时在整个2019年获批的13个中国I类新药中,有7个由公司或其子公司助力研发,占比超过50%。

最后作为CRO行业核心竞争力,公司2019年研发投入大幅提高,研发人员同比稳增增强服务能力,新增研发人员42人,公司整体研发人员提升至468人。2019年研发投入金额达1.24亿元,同比大幅增长40.91%。

4.凯莱英:国内唯一一家覆盖美国前五大制药公司从临床到商业化CDMO服务的公司

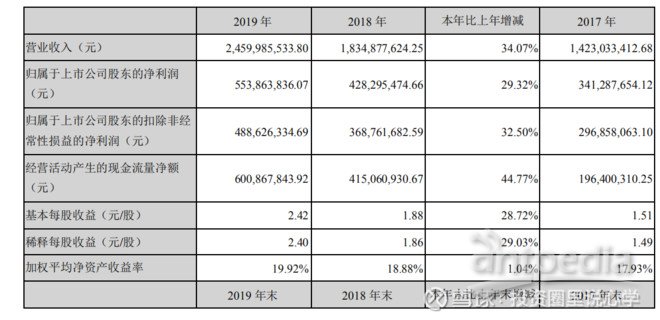

2019年凯莱英营收24.59亿元,同比增长34%,归母扣非净利润4.88亿元,同比增长32.5%,经营性现金流净额6亿元,同比增长44.77%。

1)2019年,公司共计完成549个项目,其中商业化阶段项目30个,临床阶段项目191个(其中临床Ⅲ期39个),技术服务项目328个。

2)公司的核心优势领域是小分子创新药的CDMO,是国内唯一一家覆盖美国前五大制药公司(辉瑞、默沙东、百时美施贵宝、艾伯维、礼来)从临床到商业化CDMO服务的公司。同时,依托服务于欧美大型制药公司过程中建立起的品牌效应和经验积累,开拓中小型制药公司、生物技术公司客户(包括和记黄埔、再鼎医药、复星医药等)。累计服务年销售或预测销售峰值超过10亿美元的突破性重磅药物13个。

3)大型制药公司:收入17亿元(三年CAGR 21.5%),2019年,公司服务的创新药项目数量占美国五大制药公司公布的临床中后期研发管线的比例为25%。中小创新药客户:收入7.5亿(三年CAGR 67%),客户池已扩充至600余家,活跃客户400余家,2019年产生订单客户129家。国内客户方面,公司服务多年的再鼎医药的尼拉帕利项目2019年顺利通过国家药监局药品注册生产核查,是国家十三五重大新药创制项目,国内首个1类新药PARP抑制剂,在此项目良好示范下,目前在手NDA(新药注册流程)订单项目超过10个。

4)服务链条逐渐延伸。公司基于小分子创新药CDMO领域的优势,逐步延伸服务链:化学大分子(多肽类、寡核苷酸)、生物技术(酶筛选、固定化酶)、生物大分子、创新中心。2019年,公司承接“API+制剂”项目22个,注射剂业务已顺利承接8个新药临床项目。化学大分子、生物技术、临床CRO等新业务稳步推进。

图片来源: 东方财富

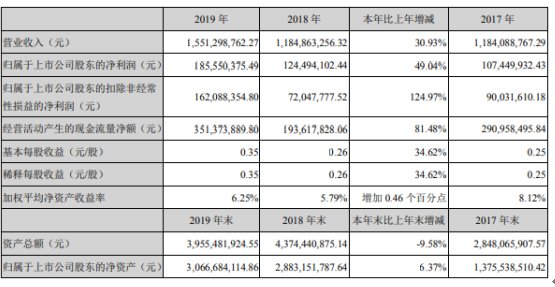

5.博腾股份:净利润1.86亿元,同比增长49.04%

博腾股份披露2019年年度报告显示,2019年,公司实现营业收入15.51亿元,同比增长30.93%;归属于上市公司股东的净利润1.86亿元,同比增长49.04%;归属于上市公司股东的扣除非经常性损益的净利润1.62亿元,同比增长124.97%。

据了解,2019年全球医药消费市场持续稳定增长,医药产业链专业化分工趋势的格局日趋加速,中国CMO/CDMO企业持续受益于全球CMO/CDMO行业增长及区域性转移等趋势的积极影响。同时,受益于国内鼓励创新药发展及医药产业多项鼓励政策的机遇,根据Frost&Sullivan研究机构预测,中国小分子CMO/CDMO企业2018-2023年的年均复合增长率为20.7%,高于其预测的全球行业平均增速12%。基于CMO/CDMO行业的积极发展态势,中国CDMO市场份额不断扩大,同时在制药企业外包率逐步提升的大背景下,公司通过过去两年来积极的CDMO战略转型,战略转型逻辑得到充分验证,2019年公司业绩呈现快速增长的态势。

报告期内,公司实现归属于上市公司股东的净利润1.86亿元,同比增长49.04%。一方面,收入增长对净利润带来直接的积极影响;另一方面,报告期内,公司订单增长以及运营效率优化,CDMO核心产能长寿生产基地产能利用率的提升,带动毛利率的提升。2019年,公司毛利率同比增长4.38个百分点。

资料显示,博腾股份是一家领先的医药合同定制研发及生产企业(CDMO),致力于建立全球领先的制药服务平台,让新药更快惠及更多患者。

6.量子生物:合并子公司上海睿智财报

1月23日消息,量子生物预告了2019年业绩。去年实现盈利1.21亿元至1.61亿元,同比减少了0%至25%。

公告显示,业绩变动原因是本报告期内,医药研发服务及生产外包服务业务收入与净利润与上年同期相比保持稳定。

微生态营养及医疗业务于下半年恢复性增长,但受上半年微生态板块收入下滑影响,本年微生态板块营业收入较上年仍下降20%左右,微生态营养及医疗业务的净利润因受营收下降、医疗板块的投入及上海睿智股权并购融资的财务费用增加等因素影响较上年同期下降幅度较大。

公司预计2019年非经常性利润对净利润的影响金额为920万元左右。

本报告期合并子公司上海睿智化学研究有限公司(以下简称“上海睿智”)全年经营成果,上年同期合并6-12月经营成果。

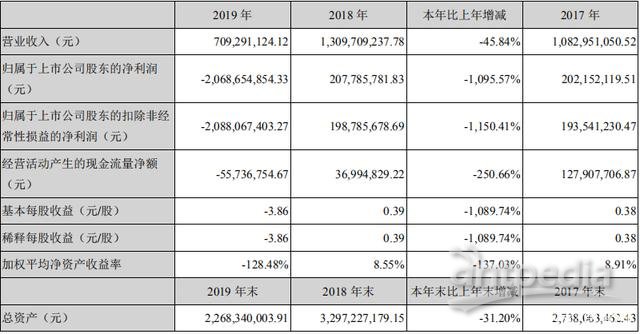

7.亚太药业“CRO”业务失控,年亏损近20亿

2019年公司业绩大幅下滑,实现营业收入7.09亿元,较上年同期减少45.84%;归属于上市公司股东净利润-20.69亿元,较上年同期减少1095.57%。如此大的归母净利润亏损额度,在医药类上市公司当中实属少见。而这一切均源于公告中所称“失去对上海新高峰及其子公司控制,本期未将其纳入合并报表范围。”

2015年亚太药业斥资9亿元收购了上海新高峰,布局CRO行业。当时对赌协议承诺上海新高峰2015~2018年实现的净利润分别不低于0.85亿元、1.06亿元、1.33亿元和1.66亿元,而之后的业绩承诺完成率依次为117.38%、101.49%、109.16%、87.86%。

而在2016年至2018年间,上海新高峰分别实现净利润1.08亿元、1.45亿元、1.46亿元,在亚太药业当年净利润中占比分别为91.61%、74.91%、73.38%。成功完成对赌协议,毫无疑问地成为了亚太药业的业绩“奶牛”。

但在去年10月28日,亚太药业却突然发布公告称,上海新生源未经正常的审批决策程序,擅自为他人提供担保,对外担保余额累计超1亿元。亚太药业在应对举措方面表示:“公司将对上海新高峰及其子公司公章、合同章、财务专用章、银行预留印鉴、各银行网银U盾等加强管控。”笔者通过电脑屏幕都能感受到“亚太药业”与“上海新高峰”之间摩擦曝出的火花。

而在11月25日,亚太药业正式派工作组进驻上海新高峰,但管控工作却受阻严重,上海新高峰也因此无法正常运营,亚太药业正式对子公司失去控制。

而针对以上情况,审计机构对亚太药业2019年财务报表也出具了保留意见,包括三个方面:

因公司涉嫌信息披露违法违规,证监会对公司、任军进行立案调查。亚太药业对子公司的固定资产、在建工程、开发支出、其他非流动资产合计计提减值,未能实施必要的审计程序。失控子公司上海新高峰的报表合并范围无法确定。

最终亚太药业股价急速下跌,从2月11日至4月3日期间,众多投资者损失惨重

8.药石科技:多因素影响当期利润,看好业务长期空间

药石科技2019年实现营业总收入6.6亿,同比增长38.5%,增幅连续6年保持在30%以上的高速增长;实现归属于母公司所有者的净利润1.5亿,同比增长14%;每股收益为1.06元。报告期内,公司毛利率为51.6%,较上年降低6.2个百分点,净利率为23%,较上年降低5.2个百分点。

药石科技是药物研发领域全球领先的创新型化学产品和服务供应商,主要业务包括药物分子砌块的设计、合成和销售,关键中间体的工艺开发、中试、商业化生产和销售,药物分子砌块下游相关原料药的工艺研究和开发服务。

药石科技商业模式始终围绕客户需求进行,强化相应的平台和能力帮助客户提供解决问题的方案,加快和提高客户新药研发项目的效率和成功率。公司拥有独立完整的采购、研发、生产、检测、销售体系,根据客户的需求,结合自身情况独立进行采购、研发、生产、销售等经营活动。

在新药研发起始即药物发现阶段,公司为药物研发企业提供克级规模的多种结构新颖、功能高效的药物分子砌块产品,同时利用已有的药物分子砌块库和建设该库过程中获得的研发和工艺技术,对客户提供少量的研发服务外包(CRO)和工艺开发的技术服务,帮助客户加快其药物研发进度并提高其药物研发的成功率。随着客户新药研发项目的顺利推进,在新药研发后期即新药临床试验、新药上市及商业化生产和销售阶段,主要向客户提供特定结构的十千克级、百千克级及以上规模的药物分子砌块,作为客户生产新药原料药(API)的规范化的关键起始物料(RSM)或中间体。

9.昭衍新药2019年净利润1.78亿元 同比增长64.64%

昭衍新药2019年业绩高增长,略超市场预期,盈利能力提升明显。存货维持高位,增强了未来1-2个季度高增长的确定性;在手订单和新签合同额在下半年加速增长,显示出了行业需求的高景气度,也为公司1-2年内的业绩增长奠定了坚实基础;国际化、临床1期、药物警戒等新业务,仍然处于培育期,基数小增速快,作为长期增长点值得期待。

昭衍新药2019年业绩高增长,略超市场预期,盈利能力提升明显,ROE达到上市以来新高。2019年公司营收、归母和扣非净利润分别为6.39亿、1.78亿、1.55亿元,同比+56.4%、+64.6%、+71.4%;归母净利润增长超出预告上限约500万元,略超市场预期。报告期内,公司在实现收入大幅增长的同时,整体毛利率为42.64%,基本维持稳定。随着新产能利用率的提升,公司盈利能力也进一步加强,加权平均净资产收益率达到了24.35%,是上市以来的最高水平。新产能的释放加上轻资产新业务占比的增加,ROE提升的趋势有望持续。

10.海特生物:子公司CRO企业天津汉康

海特生物4月28日最新公布的2019年年报显示,其营业收入6.20亿元,同比增长4.96%;归属于上市公司股东的净利润6304万元,同比下降33.04%。基本每股收益0.61元。

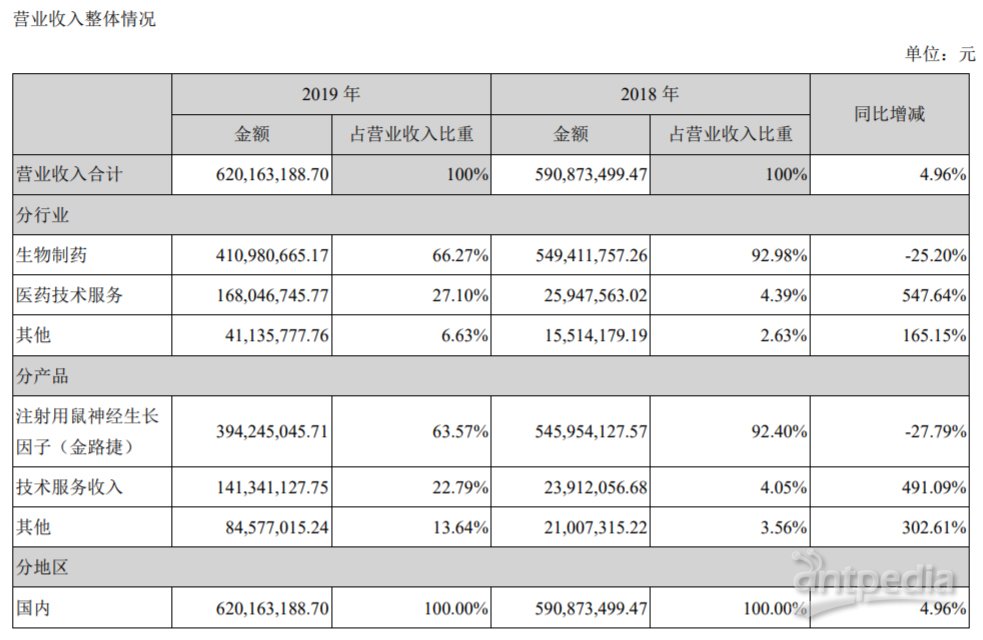

公司以自主知识产权创新药物的研发、生产和营销为主要业务,在中国证监会上市公司行业分类中归属于“C27医药制造业”类别,公司是一家以国家一类新药金路捷——注射用鼠神经生长因子为龙头产品,以创建最优创新药企业为目标的高新技术生物制药企业,主营业务为生物制品(注射用鼠神经生长因子冻干粉针剂、注射用抗乙肝转移因子冻干粉针剂)和其他化学药品的研发、生产和销售。公司控股子公司珠海经济特区海泰生物制药有限公司主要 从事体外诊断试剂的研发、生产和销售;控股子公司天津市汉康医药生物技术有限公司主要从事小分子化学药物CRO服务。

公司全资子公司天津市汉康医药生物技术有限公司属于医药研发服务行业,通过自身的研发和生产平台,为客户赋能,助力客户更快更好的进行新药研发。天津汉康已针对性搭建四大剂型研究平台:囊括口服常释、口服缓释、注射剂及其他相关剂型研究。此外天津汉康还搭建了药物体内外相关性研究平台(IVIVC平台),主要包括处方解析、体外评价、体内评估及数字模型构建等部分。相关技术平台的协同配合极大提高了药物项目开发成功率。天津汉康拥有符合行业标准的规模化实验室及GMP生产基地,能够较好地发挥不同业务间的协同效应,可以实现从选题—研发—商业化生产的无缝化全流程服务,项目整体转化率较高。根据南方医药经济研究所统计数据,2018年中国CRO市场规模达到678亿元,保守估计未来2-3年中国CRO行业市场增幅在20%左右,到2020年中国CRO市场规模将接近1000亿元。从行业竞争地位来看,天津汉康位居2018年中国CRO/CDMO企业TOP20排行榜第20名。

11.美迪西2019年净利润6657万元 同比增长9.54%

美迪西4月16日最新公布的2019年年报显示,其营业收入4.49亿元,同比增长38.3%;归属于上市公司股东的净利润6657万元,同比增长9.54%。基本每股收益1.36元。

公司构建了功能完整、运作高效的新药临床研究申请(IND)综合平台,并在现代合成化学、原料药、药代动力学等领域内已形成一定特色。

报告期内,公司新签订单6.16亿元,增长率达46.49%。药物发现研发服务项目包括蛋白靶标验证、结构生物学、化学合成、化合物活性筛选及优化。美迪西在手性药物、糖化学、抗体及抗体药偶联物等药物发现服务掌握了丰富的技术经验。药学研究包括原料药与制剂工艺研究、质量标准和稳定性研究。临床前研究服务主要包括药效学研究、药代动力学研究、毒理研究等服务。

报告期内药物发现营业收入为1.59亿,较去年增长50.48%;药物发现的新签订单1.93亿,较去年增长35.30%。药学研究营业收入9386.7万,较去年增长24.15%,药学研究新签订单1.32亿,较去年增长16.68%。临床前研究营业收入1.96亿元,较去年增长36.29%;临床前研究新签定氮2.92亿元,较去年增长70%+。

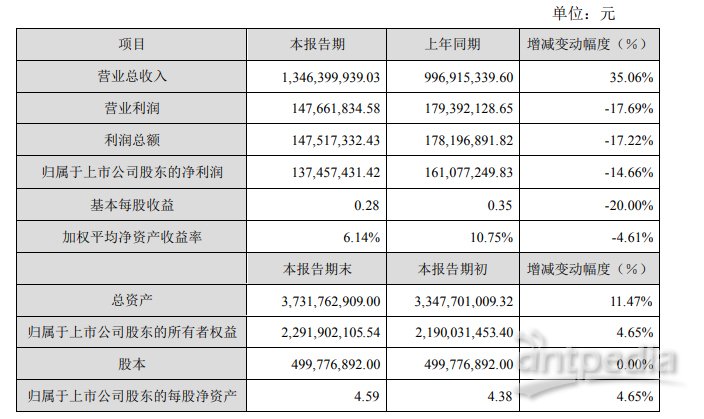

12.博济医药:收入增长净利润下滑

博济医药2019年年度报告显示,报告期内实现营收224,064,704.39元,同比增长30.24%;归属于上市公司股东的净利润6,592,620.34元,同比下滑10.91%;基本每股收益为0.038元,上年同期为0.0427元。

据了解,报告期内,公司在研项目稳步推进,临床研究服务、临床前研究服务及其他咨询服务等业务收入比上年同期均有所增长,实现营业总收入224,064,704.39元,同比增长30.24%;但由于本期公司加大自主研发投入、实施2019年股票期权激励计划等使得期间费用有所上升,使得营业利润为12,328,201.07元,同比下降17.13%,归属于母公司所有者的净利润6,592,620.34元,同比下降10.91%。

13.成都先导科创板上市,目标“药明康德”

4月16日,成都先导药物开发股份有限公司举行上市仪式,正式宣布登陆科创板。这也是四川乃至整个西南地区首家登陆科创板的企业。

成都先导成立于2012年,作为上市CRO行业中最年轻的一员,主要从事药物发现工作,依靠其核心技术DNA编码化合物库的设计、合成及筛选,为客户提供早期药物发现阶段的研究服务。

据公告称,截至目前公司已拥有超过4000亿种化合物的DNA编码小分子化合物库,与辉瑞、强生、默沙东、赛诺菲等多家跨国药物公司及生物技术公司建立了商业合作关系。引进项目139个,累计协议总投资超1100亿元,聚集诺奖团队5个、国家级院士团队4个、高层次人才团队51个,引进和培育新药品种72个、临床阶段品种18个,1类新药28个、临床阶段7个。

财报显示,2017年-2019年,成都先导营业收入分别为5321.87万元、1.51亿元、2.64亿元;净利润分别为-2308.07万元、4496.05万元、12026.61万元,其中研发投入占营收比分别为86.84%、40.92%、34.62%。

而作为核心竞争力的DEL技术布局,作为近年来药物发现领域出现的一项新技术,的确可以有效通过建立起规模巨大的小分子化合物库,对潜在治疗靶点进行筛选,从而得到有效的先导化合物分子。但是,目前除药明康德外,国内CRO公司康龙化成、药石科技和美迪西也陆续有布局DEL技术。成都先导上市后,如何规避因业务单一而带来的风险,以及如何提高自身竞争力或将成为重要看点。

如今每个具备一定行业地位的CRO公司已具备了自己的特色,核心竞争力明显,领域细分至极,彼此间也不会随意跨领域。因此有人认为对已形成特定细分优势的CRO公司,最大的影响因素不是竞争,而是所在细分领域的兴衰。但同时,也有人认为随着国内CRO行业水平的上升,存在竞争的地方也会不断增多,整体大环境越好,眼红之人也就越多,竞争企业也就越多,企业如果一味坚持自己的行业地位,忽视专业方面的钻研与进步,被人替代也并非不可能。

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件