华大智造2023年业绩预告:核心基因测序仪业务增加30%

1月30日,华大智造(688114.SH)发布了2023年度业绩预告。经初步测算,预计2023年基因测序仪板块销售收入同比增长约30%;实现归母净利润-6.87亿元至-5.78亿元;实现扣非后净利润-7.68亿元至-6.46亿元,与上年同期相比有所减少。

公告称,业绩预亏的原因主要为三个方面:一是上年同期收到因美纳(Illumina)支付的3.25亿美元净赔偿费导致前期基数较大;二是由于实验室自动化产品需求萎缩导致毛利贡献下降;三是为保持自身技术先进性以及全球化销售布局,公司研发及销售投入有所增长。公告表示,华大智造以全球各地的研发生产基地为基础,持续对新产品、新技术进行相应研发投入,为后续公司进一步拓展多样化的生命科学与生物技术领域市场打下基础。

2023年,随着市场对新冠相关产品的需求大幅减少,有关医疗器械以及医药行业的疫情相关产品收入显著下降,相关公司均对相应资产进行了计提减值准备,这是行业普遍现象。华大智造也在公告中进一步说明,基于谨慎性原则,公司对2023年度可能发生资产减值损失和信用减值损失的相关资产进行了计提减值准备。不过,华大智造似乎已经逐渐摆脱了上述情况的影响,公共卫生影响基本出清。拆解业务来看,其核心基因测序板块销售收入持续高增,已经重归常态化的增长逻辑。2023年前三季度,公司各型号基因测序仪全球新增销售装机超640台,装机总量实现了持续快速增长。

与此同时,华大智造产品的商业化进程及市场拓展速度也在高速增长。国内市场方面,近年来,国产基因测序仪在国内市场的话语权有所增强。根据蛋壳研究院统计,截至2023年12月31日,获得NMPA批准的高通量测序仪一共有25款,其中15款是基于华大智造的DNBSEQ技术,公司的市场认可度及地位逐步提高。2023年12月11日,华大智造宣布与印尼国家研究创新署(BRIN)就平台建设、科研创新等达成合作共识;同年12月29日,诺禾致源正式引进华大智造的DNBSEQ-T7测序仪,公司的客户版图持续扩大。

坚持立足国内奠定了华大智造发展的基本盘,中国大陆及港澳台地区2023年前三季度基因测序仪业务营收占比为62%。不仅如此,公司积极布局全球市场,推动四大区域本地化发展、团队建设及渠道布局。2023年前三季度,公司基因测序仪业务板块在亚太区收入占比17%,欧非区收入占比15%,美洲区收入占比6%,四大区域均实现增长。

从华大智造所处的生物医疗大板块来看,受外部环境波动等因素影响,目前整体板块的估值和持仓处于历史低位。截至2024年1月30日,申万医药生物指数市盈率PE(TTM)为25.35倍,无论是绝对估值还是溢价率,都接近十年来的低点。近一年来,华大智造股价距离最高点跌近43.3%。

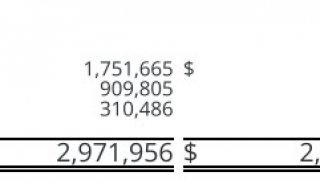

-

财报

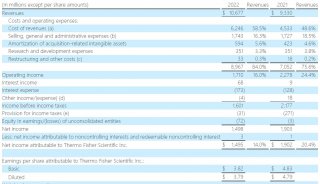

-

财报

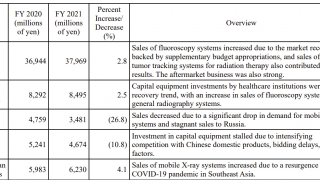

-

财报

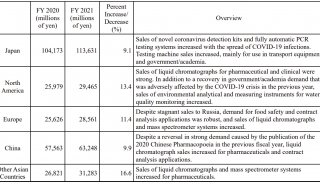

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报