华测检测:业绩拐点将至 检测王者归来

民营检测龙头迎来利润率拐点,首次覆盖“买入”评级

华测检测是国内民营综合检测龙头,成立于2003

年,2009 年登陆A

股创业板市场,主要从事生命科学、贸易保障、工业品、消费品四大领域的技术检测服务。我们认为对标国际巨头,华测收入规模仍有很大提升空间,主要受质检改革政策红利和更严格的质检标准和服务需求推动。华测下游产品线齐全保障可持续增长,网点布局高投入期已过,18

年起加强精细化管理,将迎来人均产值提升和利润率向上的拐点,我们预计公司2016-2019年3

年净利润复合增速为64%,目标价5.44-6.12 元,首次覆盖“买入”评级。

我国第三方检测需求蓬勃增长,龙头市占率仍有较大提升空间

2008-16 年,中国检测市场规模从499 亿元增长至2065 亿元,CAGR 为19.4%,同期第三方检测市场规模从157

亿元增长至909 亿元,CAGR 为24.5%,第三方检测2016 年占比约45%。2014 年2

月,中央编办、国家质检总局发布《关于整合检验检测认证机构的实施意见》,鼓励更多民企进入质检行业,质检改革拉开序幕,民营检测机构蓬勃发展,但目前呈现小散乱的竞争态势,2016

年民营企业有14265 家,占比43%,民营龙头华测在第三方检测市场市占率仅1.8%,提升空间较大。

华测“内生+外延”快速发展,多下游布局保障可持续增长

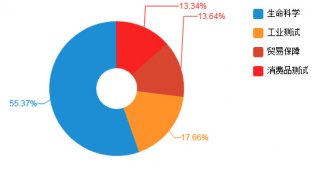

华测检测是国内唯一实现全检测领域布局的检测公司,公司检测业务涵盖生命科学检测、贸易保障检测、消费品检测和工业品检测,通过“内生+外延”加速成长,我们统计公司上市后进行了21

次行业并购,目前已经建立130

多个实验室,实现全国布局。我们预计公司未来对外延并购可能更加审慎,主要关注海外并购机会,将更侧重内生增长,通过精细化管理提高单个实验室人均产值,我们预计生命科学检测业务将保持快速发展,贸易保障检测和消费品检测将平稳发展,工业品检测具有一定的周期性。

网点布局高投入期已过,将迎来人均产值和利润率向上拐点

华测检测自09

年上市至今快速扩张,实验室个数由30 个增长为130 多个,但因新实验室成熟需要1-2

年周期,因此人均产值并未提升,对标国际龙头SGS,华测人均产值还有近一倍成长空间。截至2016 年末,公司固定资产和在建工程总额已达9.5

亿元,实验室布局基本完成,密集投资期已过,同时,公司18 年对于产品线的考核从考核合同量转化为考核利润,我们预计公司18

年将迎来人均产值和利润率向上拐点。

18 年有望迎来戴维斯双击,首次覆盖买入评级,目标价5.44-6.12 元

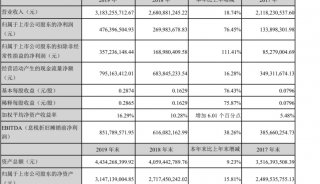

我们认为公司整体净利率18 年将至拐点,预计公司2017-2019 年EPS0.08/0.17/0.27

元,净利润率水平为6.3%/10.5%/12.5%。2016-2019 年3年净利润复合增速为64%,国际龙头公司成熟期PE

估值在25-30x,参考2018 年可比公司PE 均值27x,考虑到公司优异的现金流与成长性,应享受估值溢价,给予公司18 年32-36x

目标PE,对应目标价5.44-6.12 元,首次覆盖给予“买入”评级。

-

企业风采

-

焦点事件

-

财报

-

企业风采

-

财报

-

企业风采

-

焦点事件

-

焦点事件

-

焦点事件

-

并购

-

焦点事件