南华仪器:政策推动市场增长,技术和业绩有望继续领跑

一、事件概述

近期我们对南华仪器进行了调研,与公司管理层就主营产品生产销售情况、市场空间、国家环保政策影响、募投项目进展和科研情况进行了交流。公司技术和业绩有望继续领跑机动车检测市场,我们预计15-17年EPS1.02、1.23、1.52元,首次覆盖,给予“强烈推荐”的投资评级,合理估值区间100-120元。

二、分析与判断

专注主业,产品性价比突出

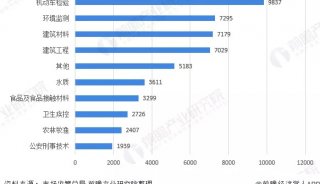

公司收入占比最高的工况法系统全套设备由南华设计、生产和集成,较市场上其它系统集成企业产品具有成本优势和技术优势。机动车排放物检测仪器业务拥有大量专有技术、核心专利和品牌优势,国内计量器具制造许可条件的日益严格提高了新进入者的门槛。机动车安全检测仪器收入占比较低,增长稳健。

政策推动利好行业增长

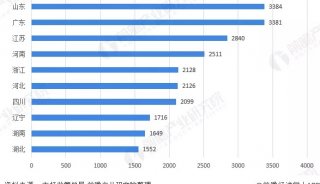

行业需求增长很大程度上依赖政策推动。目前汽车检验机构社会化已经带来了产品需求量的上涨。根据交通运输部等十部委联合印发《关于促进汽车维修业转型升级提升服务质量的指导意见》,未来汽车维修行业社会化带来的增长值得期待。

今年行业根据新国标《GB21861-2014机动车安全技术检验项目和方法》正在实施检测仪器产品的大规模升级换代,利好公司收入和市场占有率的进一步增长。

募投项目进展顺利

公司募投项目继续专注现有产品的技术更新和拓展应用。烟气分析仪的研发已经完成,生产场地建设正在办理前期手续,已取得生产许可证。

便携式手持检测设备研发完成,汽车遥感监测装置正在开发

发达国家机动车尾气检测通常有手持式、固定式和遥感式等方式。南华的五气便携式手持检测设备去年已研发完成,可以对流动污染源进行实时检测。汽车遥感监测装置也正在与中科院半导体所合作研发。

三、风险提示

风险提示:经济超预期下行、新能源汽车占比急剧上升、政府发布有利于竞争对手的新标准。

催化剂:政府推动工况法系统标准建立、新大气污染法允许环保人员上路。

四、盈利预测与投资建议

我们看好公司在机动车检测领域的发展,预计15-17年EPS1.02、1.23、1.52元,首次覆盖,给予“强烈推荐”的投资评级,合理估值区间100-120元。

-

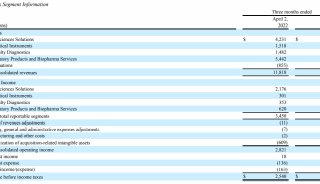

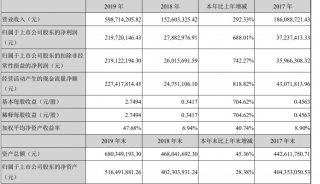

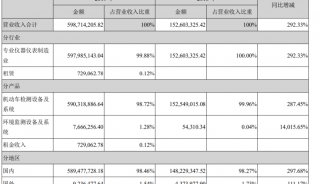

财报

-

财报

-

财报

-

政策法规

-

财报

-

财报

-

财报

-

企业风采