突然暴涨40000%!下一个“核酸市场”再现?

导读

随着疫情防控趋缓,多个城市宣布各大场所不再查验核酸情况,核酸检测点逐渐撤离。此外,全国多地核酸采样、核酸检测实验室改造等采购项目宣布终止或者暂停。

一夜之间,生命线被砍,核酸企业未来会何去何从?

盯上下一个“核酸市场”

首先,抗原检测试剂盒,可能成为核酸企业重要转型方向之一。

受防疫政策变化影响,抗原检测试剂盒需求出现暴增,甚至一盒难求。有记者从医药零售企业获悉,12月首周(1至7日),其抗原产品销售已经出现环比成倍增长,部分品牌产品销量环比增速超30倍;某App上,日均销量对比11月份增长400多倍。

同时从相关文件来看,抗原检测将作为新冠病毒检测策略的重要组成部分而被广泛应用。

12月8日国务院联防联控机制印发的《治疗方案》明确,要求居家治疗人员进行抗原自测和结果上报,自测抗原阴性也成为了结束居家治疗的条件之一。

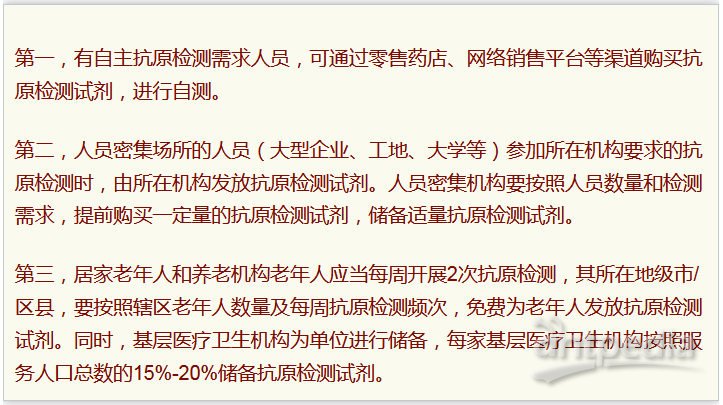

此外,当天下午发布的《应用方案》对抗原检测的应用做了进一步明确,并将应用抗原自测的人群分为三类:

出于检测需要以及储备需要,未来一段时间,国内对抗原检测的需求将持续高涨。

有证券公司分析认为,如果抗原自检试剂盒正式放开,每月消耗市场规模有望达到280亿元,再加上储备份额每月或达到560亿元,年需求将达到6000亿元。

相比之下,2021年核酸检测市场规模约132亿,2022年预计才突破150亿元。

抗原检测庞大的市场需求,对核酸企业来说,似乎不失为一个转型机会。

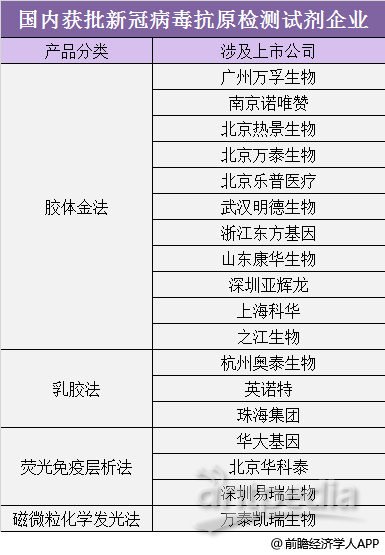

其实,在国内获批的36款新冠抗原检测产品(截至12月8日)所涉及的企业中,就不乏核酸企业的身影,包括万孚生物、之江生物、万泰生物、华大基因以及明德生物等。

其中万孚生物12月6日表示,公司新冠业务目前主要以新冠抗原检测业务为主;之江生物称,公司抗原产品供不应求,争取未来2个月将产能扩大4倍;而中国首富钟睒晱旗下的万泰生物,继HPV疫苗和核酸检测后又找到了一条新的增长曲线。目前,上述几家公司的股价都出现大涨。

不过,对于大部分核酸企业来说,抗原这条路并不好走。

国内核酸企业主要包含两类:一类是生产核酸试剂的相关企业,另一类是做核酸检测服务的企业。对于后者来说,转型更加艰难,因为抗原不涉及第三方专业检测。而据前瞻产业研究院数据显示:截至2022年3月13日,全国共有1.24万家机构开展新冠病毒核酸检测服务。

但即便是前者,也非易事,抗原试剂和核酸试剂毕竟属于两条不同的技术路线,生产经验难以直接复制转移。此外,国家监管部门对于三类医疗器械证的批准,是需要至少2到3年的时间;况且,研发到商业化也有一段较长的路,如果核酸企业现在才开始着手转型抗原产品,会错过检测试剂盒的最快成长阶段。

实际上,不难发现,那些如今在抗原市场上占有一席之地的核酸企业,其实都是较早就开始布局了抗原检测产品。尤其是今年3月抗原检测被纳入补充手段后,多个产品接连获批。

但即使是这些企业也很难“躺赢”。作为今年的超级黑马,九安医疗的抗原检测盒已经申请在国内上市,或许很快将迎来获批的通知。而随着越来越多像九安医疗这样的企业入局,抗原市场竞争也势必会越来越激烈。

顺便提一句,九安医疗的抗原试剂盒自2021年11月获得美国FDA批准后,迅速引爆美国市场。今年连续三个季度,其净利润都暴涨300倍左右。

最后,由于价格不断下探,抗原检测试剂盒利润空间已经遭受挤压。

与核酸检测不同,抗原检测在上市之初就打响了价格战。抗原从一开始的20多元一人份,到后来集采纷纷往下调,到4、5月的时候价格已经降到了3-4元,6月进入平静期后,出厂价更低,最近又重新回到3-4元。

而广发证券发展研究中心的一份研报显示,目前,我国抗原自检试剂的单人份生产成本约为2-3元。

对于转型早的核酸企业来说,通过走量,还能吃到肉;但对于入局晚的,恐怕连汤都喝不上。

核酸检测仍是风口

除了抗原检测外,呼吸道疾病成为另一个转型风口。

呼吸道感染性疾病是由细菌、病毒、支原体、真菌和寄生虫等多种微生物引起的感染性疾病,是临床常见病和多发病。在对医院感染与社区感染的感染部位统计中,上呼吸道和下呼吸道感染占比最高,合计达到52.6%。

像新冠肺炎就属于呼吸道疾病,它既可能感染上呼吸道,也可能感染下呼吸道。

2021年3月,国家卫健委医管局印发的《2021年国家医疗质量安全改进目标》就指出,呼吸道感染病原谱复杂,部分可引起流行,应提高呼吸道病原体核酸检测率。

而核酸检测,作为一种高灵敏度和特异性、快速有效的检测方法扮演着至关重要的角色。

根据Global Market Insite统计数据,2019年全球呼吸道病原体诊断市场规模约为101.3亿美元,预计到2026年将增至182.3亿美元,年均复合增长率为8.76%。

例如圣湘生物,2020年疫情暴发后,第一时间就推出了新冠核酸检测试剂盒,当年业绩暴涨1200%。但从2021年开始,圣湘生物有意推出多款呼吸道疾病检测试剂盒:甲型流感病毒、乙型流感病毒核酸检测试剂盒(荧光PCR法)、六项呼吸道病原体核酸检测试剂。

圣湘生物2022年前三季度财报显示,实现营业总收入40.68亿元,其中,新冠业务收入约24亿元,占比约59%,相当于非新冠占了近一半的收入,且非新冠收入同比增长90.6%。

也就是说,呼吸道疾病检测等非新冠业务撑起圣湘生物第二增长曲线。

另外,圣湘生物还拿出了450万元投资了一家宠物医疗公司,切入宠物检测领域。这也将是一个不小的增长点。据前瞻产业研究院数据显示:未来几年,我国宠物用药将以10%-15%的速度增长,到2027年市场规模或达到68亿元。

其实,像圣湘生物拓展呼吸道疾病检测,更切确来说并非转型,而是回归之前的主业。

核酸检测,在业界也叫分子诊断。分子诊断市场主要划分为感染检测板块、肿瘤检测板块、生育健康和遗传病板块等。

分子诊断行业上游为诊断试剂和仪器的原材料提供商,代表公司有达安基因、华大基因和贝瑞和康等;中游为分子诊断试剂和仪器的制造商以及诊断平台提供商,代表提供公司包括华大基因、之江生物、凯普生物、透景生命、万孚生物等;下游为体检中心、中心实验室和科研机构。

在疫情暴发之后,这些企业凭借先发优势抢占了第一波风口;如今新冠核酸检测退潮,它们探寻分子诊断领域其他可能的增长曲线也是应有之义。

并且新冠之后,分子诊断仍将保持高速发展!

今年1月,国家颁布了《“十四五”医药工业发展规划》,支持发展肿瘤分子诊断及检测用于疾病筛查和治疗选择,迫切的现实需求促使肿瘤分子诊断及检测行业迎来了巨大的发展机遇。

尤其是那些被压抑了三年的需求,或即将释放。

据沙利文预测,2024年中国分子诊断行业市场规模将达277亿元,比2021年高出100亿元。此外,2019-2024年复合增长率将高达27%。

(数据来源:沙利文)

对于一些核酸企业来说,新冠检测业务为这些企业带来强大现金流,这些现金可以帮助企业后续发展铺路,收购、兼并或者投资相关分子诊断业务。同时,核酸检测业务的发展也提高了企业整体生产销售研发的能力,相当于“练兵”。

终将被淘汰的企业

一些核酸企业已经找到新出路,但还有一些核酸企业正遭受灭顶之灾。

毫无疑问,对于产品线单一、只靠“新冠核酸检测”生存的企业来说,这类公司在公开市场上的表现,大概率也将因基本面改变而褪色。而随着新冠检测市场的退潮,这类企业最有可能被淘汰。

比如,最近,新冠核酸检测赛道出现了第一家宣告破产的公司——北京朴石医学。细细挖掘之后,可以发现这家公司的破产也在意料之中。

这家公司切入核酸赛道的时间是在2020年11月,”承接业务的最早时间是2021年年初。在入局太晚的前提下追风口,这家公司创立的意图实在是太明显。

虽然这家公司经营业务从医学检验医疗服务、到软件开发再到技术推广,涉及面很广,但实际产生营收的只是单一的“新冠核酸检测”业务。

当然,北京朴石医学的破产与自身原因有关,但也给众多核酸企业敲响了警钟:如果仅靠新冠核酸检测这一单一业务线,难以支持企业长期发展。一旦基本面发生改变,公司离下线也就不远了!

而那些能够转型成功的核酸企业,基本都是在相关领域深耕多年,有着一定的基础实力。随着核酸退潮,它们能够将资源重新聚焦到主业。

实际上,不管是新冠核酸检测还是抗原检测,即便当前热度很高,未来随着行业逐渐趋于平静,将进入大浪淘沙环节,只有少数有实力的企业才能生存,这是行业规则。

-

焦点事件

-

焦点事件