安图生物:微生物质谱获HFDA批准,进口替代开辟新战场

事件

安图生物公告微生物质谱产品获批注册

公司5月2日晚间公告,全资子公司安图实验仪器(郑州)有限公司全自动微生物质谱检测系统Autof ms1000获得河南省食品药品监督管理局注册批准。

简评

微生物质谱正式获批,打破进口高技术产品垄断

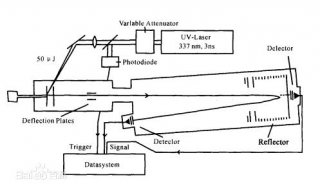

Autof ms1000质谱

公司于2017年9月即向市场推出Autof ms1000微生物质谱鉴定系统,近日正式通过食药监局注册审批,可以在国内临床诊断市场销售。根据国内检验年会数据,安图Autof ms1000质谱诊断系统性能已超出进口品牌,并在国内权威检验机构北京协和医院检验科、上海临床检验中心等成功使用,上市将打破进口品牌在这一领域的绝对垄断。我们初步测算微生物质谱鉴定市场存量空间将超过50亿元,产品上市销售将对公司业绩产生积极影响。

另一方面,国内高技术诊断仪器如全自动流水线、测序仪、微生物质谱、高性能生化仪、化学发光免疫检测仪等主流市场都是进口品牌占据。微生物质谱成功上市,也进一步验证公司在体外诊断高技术仪器方面的优秀研发能力,未来公司在自动化流水线、分子诊断、基因测序等领域的诊断仪器研发值得期待。

微生物质谱技术契合临床微生物诊断需求

感染类疾病治疗过程中,病原微生物快速和准确的鉴定是临床治疗的基础,传统的微生物诊断技术包括:涂片镜检、分离培养、血清学检测、分子生物学检测等。近年来,随着质谱技术的快速发展,离子源技术及质量分析器技术的变革,质谱仪成为微生物诊断领域一种非常有效的分析工具。MALDI-TOF MS(Matrix-Assisted Laser Desorption Ionization Time of Flight Mass Spectrometry)即基质辅助激光解析电离飞行时间质谱,是一种新型的软电离生物质谱技术,在微生物鉴定过程中展示出极大优势。质谱分析作为高端定量检测分析,在检测的灵敏度、特异性、分析速度、多指标同时检测等方面有非常强的优势,临床上可实现对部分传统检测方法的技术替代,2016年10期《中国医院感染杂志》已正式发表了《中国临床微生物质谱应用专家共识》。

安图微生物质谱打破进口垄断,具有明显竞争优势

国内质谱市场上,仪器设备几乎被国外公司垄断,目前主要为Bruker(布鲁克)、VITEK MS(生物梅里埃代理,日本岛津)两家公司,预计装机量在400台左右。从国家战略角度考虑,我国会考虑数据的安全性和菌株安全性,一旦国产的MALDI-TOF技术过关,国产的MALDI-TOF将具有很大的机会。安图Autof ms1000的正式上市打破在这一领域的进口垄断,与进口品牌相比,安图各项性能并不输于主要进口品牌,在微生物质谱鉴定的核心指标:鉴定菌种数、报告时间、检测准确性上均优于现有品牌,在临床试用过程中已得到国内权威机构北京协和医院检验科、上海临检中心等机构的初步认可。

微生物质谱检测市场空间超过50亿元

微生物质谱检测目前受限于昂贵的仪器价格(目前进口设备价格在300万元左右),一次性投入成本高,在国内临床微生物检验中的应用也刚刚起步。根据2016年卫生统计公告,我国目前有三级医院2232家,其中三甲1308家,二级医院7944家,其中二甲医院超过3000家。根据行业专家看法,预计未来三级医院检验科大部分都会配备MALDI-TOF,发达地区的二级医院也有引进实力,我们简单测算装机需求在1971台。同时微生物质谱还可以在疾控中心、海关、检验检疫、科研机构等多个单位使用,应用场景广泛,保守估计装机总量超过2500台,我们按终端销售单价200万元计算,市场规模为50亿元。

质谱补齐微生物诊断产品管线,高技术产品提升公司品牌

国内临床微生物检验市场规模约30亿元,占总IVD市场的5%左右。由于早期主要以形态学检测为主,市场规模偏小,该领域目前主要以外资品牌为主,主流生产厂商包括生物梅里埃、碧迪等;安图生物微生物产品早期主要是各类培养平板,2014年起公司微生物产品线迅速拓展,主要新增产品包括自动化血培养系统及配套血培养瓶、E-test快速药敏试纸条等,2017年销售规模预计在1.5亿元左右。现在公司发布微生物检验高端产品飞行质谱Autof ms1000,微生物检测产品得到补全并升级。此外,公司还将研发小型化的微生物鉴定质谱产品,以期进一步降低质谱终端销售价格,使得未来县级医院和部分基层医院也能够使用快速便捷的质谱鉴定系统。

盈利预测及投资评级

安图生物发展思路清晰,技术升级与市场需求匹配的节奏把握能力优秀,未来化学发光、自动化流水线、微生物质谱等高技术产品销售拓展公司成长空间,长期内生高速增长的确定性强。此次微生物质谱获批将有利于提升公司在微生物诊断领域的技术实力和品牌形象,预计将对公司业绩产生积极贡献。我们预计2018-2020年盈利分别为 6.05亿、8.17亿和10.94亿元,同比增长35.6%、35.0%和33.8%,对应2018-2020年每股收益为1.44、1.95 和2.60 元,当前股价对应2018-2020年分别为45X、33X 和25X PE,维持给予买入评级,2018年给予50倍PE,6个月目标价为72元。

风险提示

1.行业竞争加剧,产品价格大幅下滑;

2.流水线与质谱仪新技术产品销售不达预期;

3.新产品研发和上市进度不达预期;

4.研发投入持续高增长带来表观净利润不及预期。

400-6699-117 转 1000

400-6699-117 转 1000