玻尿酸三巨头的营收密码,医美龙头探寻第二增长曲线?

“比起婚姻,我更相信玻尿酸,因为它每次都会有效。”这一出自美剧《欲望都市》女主角之口的金句,成了诸多爱美人士的信仰。

颜值经济盛行,国内的医美市场规模正处于爆发式增长阶段。在医美这个风口赛道中,产业价值链的上游原料/耗材生产场域,更是因为寡头集中,继而享受着极高的净利润率。

我们翻阅了超级大单品玻尿酸三巨头华熙生物、爱美客、昊海生科的年报,想看看各家企业盈利情况如何?年报里讲了怎样的医美行业故事?而这些龙头企业在享受了高利润之后,又如何探寻第二增长曲线?

首先看看三巨头的成绩单。

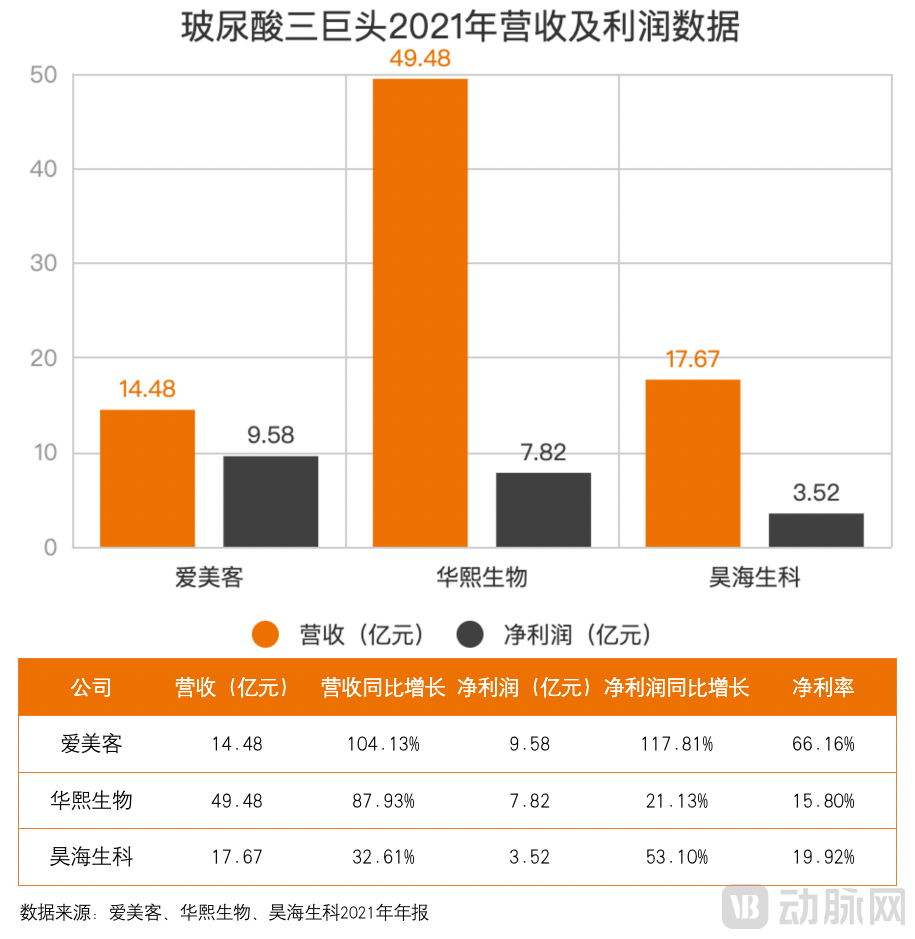

玻尿酸三巨头的营收、利润和净利率数据可喜,在A股市场算是交了一份亮眼的成绩单。

而具体看各家的数据,能看到三巨头不同的发展策略。

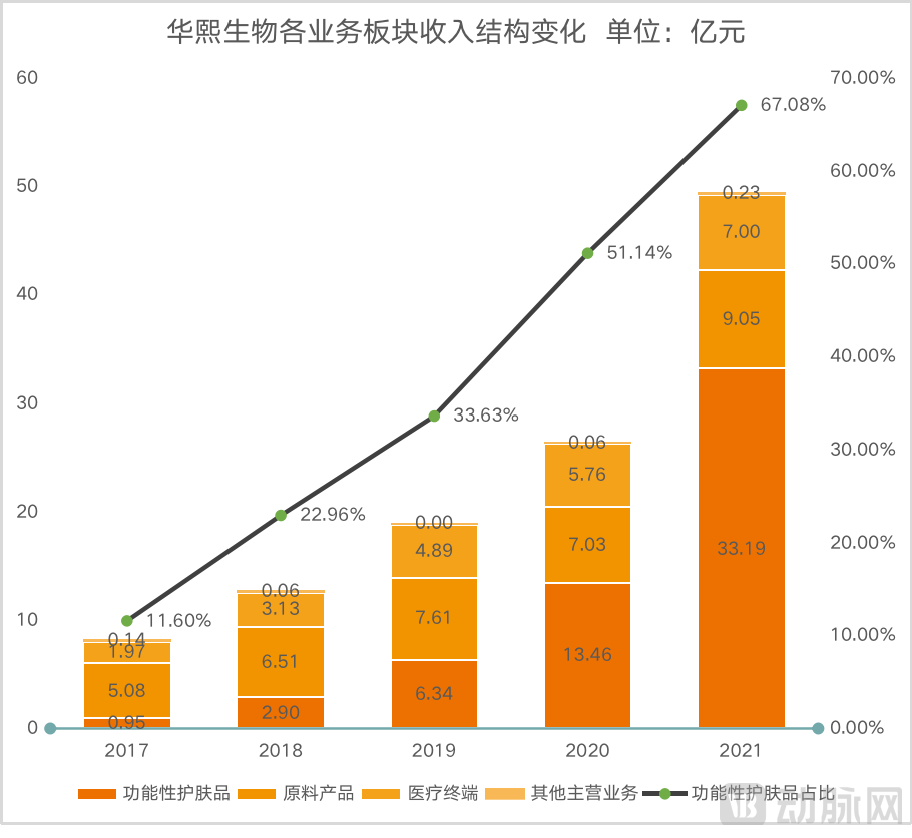

华熙生物2021年实现营收49.5亿元,可以说一只脚迈入了50亿年收入赛手圈,较上年的26.3亿元同比增长88%;净利润7.82亿元,同比增长21%。其业务板块分为功能性护肤品(67%)、原料产品(18%)、医疗终端(114%)和其他业务(0.48%),其中功能性护肤品是营收占比高达67%,看起来更像是一家消费品公司。净利润同比下降,增收不增利的原因在于功能性护肤品的营销费用较高。

另一位选手爱美客的数据更为亮眼,营收和利润均在上年基础上实现了翻番,且在营收(14.48亿元)不足华熙生物的三分之一的情况下,净利润达到9.57亿元,首次超过华熙生物。而这漂亮的数据背后,是因为爱美客几乎全部收入(98.86%)都来自玻尿酸注射产品,其中溶液类注射产品收入为10.46亿元,相较上一年同比增幅高达133%,虽没有披露具体产品的收入,但年报中指出嗨体是营收增长大头。

昊海生科则实现营收17.67亿元,同比增长53%,净利润为3.52亿元,同比增长32%,净利率为19.92%。作为一家以眼科药物为主导的生物医药公司,昊海生科赛道布局全面,并购布局了眼科、医美、骨科、防粘连及止血等四大领域。除了继续巩固眼科的龙头地位,去年昊海科技在医美业务的并购和产品布局上表现亮眼,医美业务营收实现了91%的增长,远超其他业务板块。

可以看到,在2020年的疫情之后,2021年医美版块迎来复苏。而藏在财报里的焦虑则是,如何续写医美的高净利率神话?三家企业又是怎么做的?根据年报信息,我们总结了以下三条路径:

1.拥抱新技术,提高玻尿酸产率

玻尿酸,学名为透明质酸(钠),是一种人体和动物本身即含的物质。

如今人们对其广泛的认知是一种美容产品。要知道,这种物质的发现不过是最近一百年的事——1934年,哥伦比亚大学的眼科教授Karl Meyer在一次实验中从牛眼的玻璃体里提取出了这种多糖物质,并将其命名为uronicacid(透明质酸)。Karl发现,这种物质分布于人类和动物的眼球、膝盖滑液和皮肤里,其能抓住水分保湿润滑的特性,让它能起到润滑关节、调节血管壁的通透性、调节蛋白质和水电解质的扩散及运转、促进创伤愈合等作用。

随后的几十年里,玻尿酸能够被医疗级使用(眼科、骨科)、化妆品级使用,甚至是食用,离不开玻尿酸的产业化发展。经历了从最原始的动物组织(牛眼和鸡冠)低效提取,到微生物发酵提取,再到化学合成的过程,玻尿酸的量产使得其价格不断下降,并得以应用于更广泛的领域和人群。

至2021年,根据研究机构 Frost&Sullivan 的报告,全球透明质酸原料市场销量已达到700吨。华熙生物这一年的透明质酸原料销量为286.1吨,也就是说其产量在全球的市占率超过40%。

降本增效,是产业和企业发展过程中追求的核心目标,对于已是全球玻尿酸龙头企业的华熙生物来说也是如此——如何进一步提高产率,这便是让玻尿酸高利润神话继续延续的关键。

华熙生物给出的一个答案是“合成生物”技术,并在年报中强调,实验室级的透明质酸产率大大提升,背后的技术支撑正是来自合成生物学。

所谓合成生物学,即分子生物学与系统生物学的组合,是一门结合了生物工程、大数据、基因编辑等新兴技术的交叉学科,能够提高生物基物质和材料的生产效率。华熙生物副总经理、首席科学家郭学平曾公开介绍,华熙生物研究的属于狭义的合成生物学,即用基因改造、基因编辑的手段,通过改变一个微生物原有的基因组合,以一种新的代谢合成路径合成所需要的物质,最终再用发酵的手段来实现目标产物的合成、制备、生产。

合成生物究竟能够将产率提高到多少?目前华熙生物的透明质酸发酵产率为12-14g/L,也就是说每公升提取液能提取12-14克透明质酸,已处于全球领先水平。据华熙生物董事长赵燕的介绍,华熙生物从2018年开始研发用合成生物技术生产透明质酸的方法,产率将能达到每公升提取液提取73克。赵燕介绍,在效率大大提升的同时,成本能降低400倍。

作为近来的热门投资赛道,合成生物学和医美的结合非此孤例。去年,合成生物学企业“未名拾光”获近5000万元融资,其锁定的便是消费健康领域的医美、护肤上游原料。

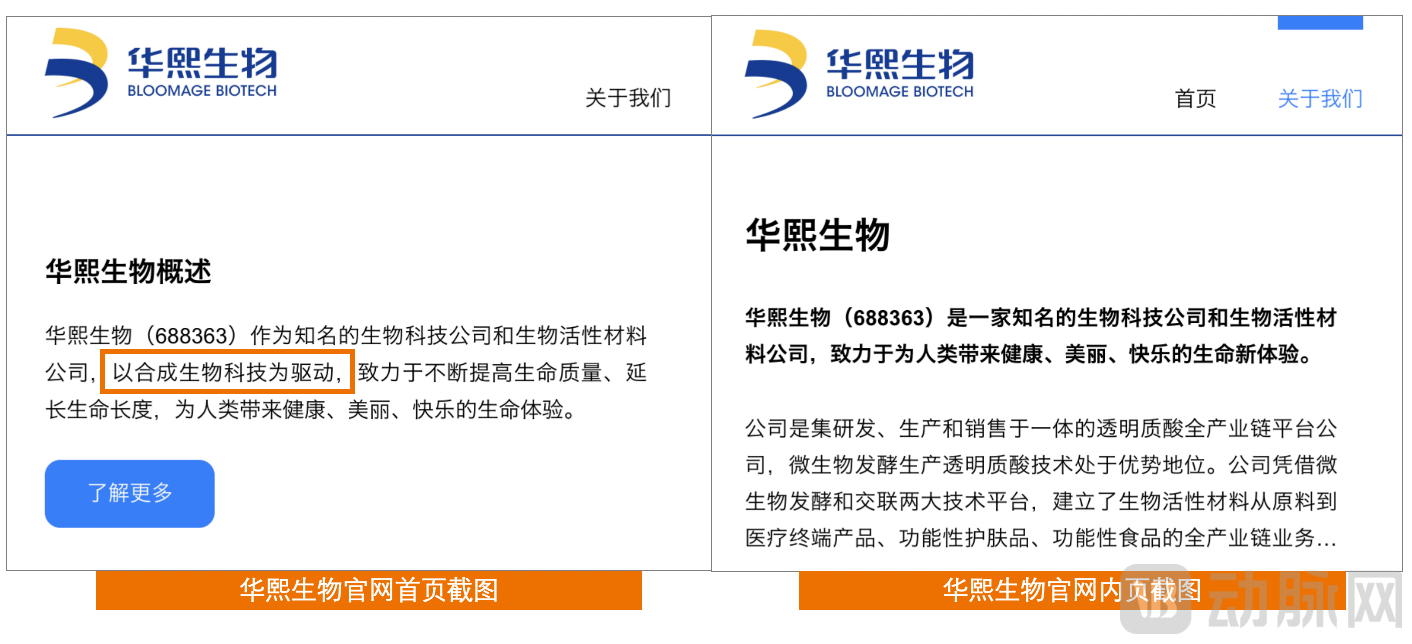

“国际前沿生物技术”、“未来改变世界的十大技术之一”,华熙生物在年报中这样形容合成生物学,并将此技术的布局视为2021财年的重点经营成果。“合成生物”这一高新技术,也成了其年报中被大书特书的高频词,提及次数高达62次,远超此前两年的8次(2020年报)和1次(2019年报)。

过去一年,“山东省生物活性物合成生物学重点实验室”于12月获得山东省科技厅的认定,同时也在北京大兴成立了“合成生物技术国际创新产业基地”,即将投入使用。财报中显示,公司从创新基地及研发团队组建,平台核心建设,产学研联合体研发到全球最大的中试转化平台投入使用,已经完成了合成生物学所需要的平台-人才-技术-转化的所有环节。

而当我们打开华熙生物的官网时,也能感受到华熙生物布局合成生物的决心——首页的简介中已悄然加入了“以合成生物科技为驱动”的表述——哪怕内页的介绍文案都还没有来得及做同步的调整。

赵燕在财报沟通会中强调,“2022年要抓的最重要的工作,是要把我们的合成生物这个研发平台进一步打好基础,通过这个平台得到更多的生物活性物。”

可以说,未来如果真的能通过合成生物的方式提升产量和制备方式,那确实是能载入史册的技术升级下的产能跃进。

2.全产业链布局,丰富医美业态

如果说,提升生产效率,是一种降低成本、实现规模化的增长方式,那么给一种原料找到更多的应用场景,实现业态的丰富,以及上下游产业链的协同布局,便是主动拓展市场的增长方式了。

昊海生科给出的解法很直接——买买买。

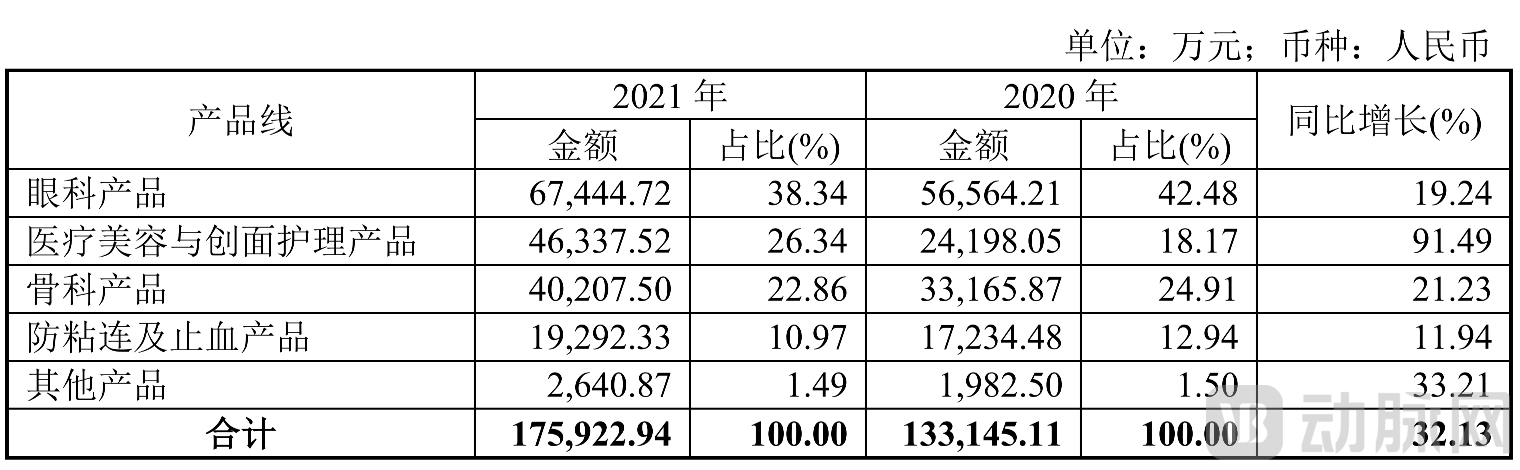

回顾昊海生科自2007年成立以来的业务扩张版图,可以概括为买买买不停。在快速的收购兼并扩张中,昊海生科完成了以医用透明质酸钠/玻璃酸钠和医用几丁糖为核心的生物医用材料的行业重组。最新年报显示,公司形成了眼科、医疗美容与创面护理、骨科、防粘连及止血四大业务板块,2021年四大板块的营收占比分别为38.34%、26.34%、33.86%和10.97%。

来源:昊海生科2021年年报

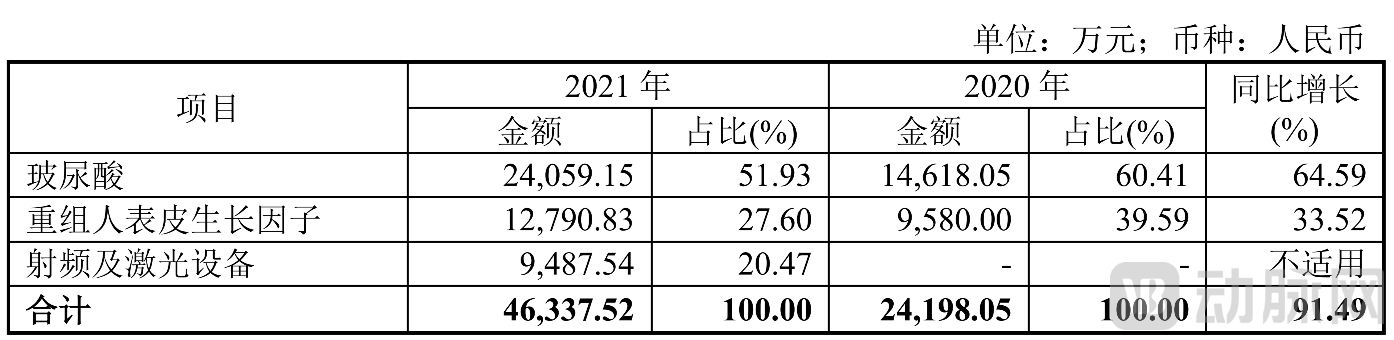

从营收涨幅来看,医美无疑是昊海生科的四个业务板块中表现最为突出的,营收4.6亿,同比增长91%。具体来看,玻尿酸产品实现销售收入2.4亿元,较上年同比增长64.59%。昊海生科给出的解释是,一方面与行业自疫情中逐渐恢复有关,另一方面为2020年下半年投放市场的第三代玻尿酸产品“海魅”逐步赢得临床及消费者的认可,销量持续放大所致。

来源:昊海生科2021年年报

值得注意的是,射频及激光设备部分的营收增长,系收购欧华美科的并表结果。2021年2月,昊海生科收购欧华美科,将后者旗下的射频医疗美容设备和家用仪器、创新性真皮填充剂等产品纳入了昊海生科的医美版图。欧华美科控股以色列专业射频仪器制造商EndyMed,其高频皮肤治疗仪已获NMPA认证,欧华美科还持有法国Bioxis52%的股权,Bioxis自主研发的Cytosial玻尿酸产品在国内获批上市工作正在推进中。

随着更多玻尿酸产品的上市,以及射频及激光设备的市场放量,昊海生科的医美业态将再次得以升级和丰富。

而华熙的增长方式则是“万物皆可玻尿酸”的全产业链覆盖。

“有观点认为华熙生物是化妆品公司、是(玻尿酸)原料公司、是医美公司,这是对于华熙生物的误解,将单一业务板块视为了公司的全貌。华熙生物是一家生物科技平台公司,做的生物活性材料是往下游延伸,为大家提供健康、美丽和快乐的生命体验。”

这是华熙生物董事长兼总经理赵燕在华熙生物2021年业绩媒体沟通会上的发言。这套公关说辞背后是华熙生物的野心——从最初专注于透明质酸的产能爬坡和产业化的原料厂商,到2012年起,逐步向医疗终端的toB业务拓展,再到2016年以来开始向化妆品终端拓展,布局C端业务——华熙生物想要覆盖玻尿酸全产业链的同时,又要强调自己的生物科技属性。

实际也确实如此,随着透明质酸钠应用于普通食品的“元年”开启,华熙生物的业务结构正式升级为原料、医疗终端、功能性护肤品及功能性食品的“四轮驱动”模式。自此,可以说华熙进入了“万物皆可玻尿酸”的全产业链时代。

数据来源:华熙生物,wind

作为全球最大的玻尿酸原料供应商,不安于原料供应而不得不另寻增长点的原因,早在此前的招股书中已经表明——从2017年至2019年,玻尿酸原料产品的销售单价从122.62元/克下滑至111.69元/克,年均降幅在5%左右。而实际上情况是,原料对华熙生物贡献的营收占比不断下降,从2017年的5.08亿到2021年的9.05亿,五年间也不过是增长了4亿。

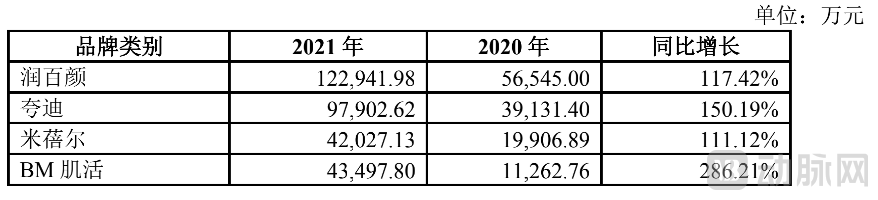

原料收入的滞涨之后,2014年以来,华熙生物相继推出多个功能性护肤品牌:2014年,润百颜推出“蜂巢玻尿酸水润次抛”,这是华熙的首个功能性护肤品;2018、19年,公司相继推出BioMESO肌活、德玛润、夸迪、颐宝、米蓓尔等品牌,以覆盖不同年龄段和需求的消费者。

功能性护肤品对营收的贡献占比不断提升,至2021年,已达到67%,致使这家企业看起来更像是一家消费品公司。2021年,全年营收49.48亿元,同比增长87.93%,主要的增长来自功能性护肤品,这一年功能性护肤品营收33.19亿元,相比上一年的13.46亿元,增长了19.73亿元,增长比例达146.57%。

对于这一高速的增长,年报中给出的解释是,四大品牌均度过品牌初始成长期,进入规模化阶段,且首次实现单品牌年收入过 10 亿。

来源:华熙生物2021年年报

功能性食品则刚刚起步。2021年1月7日,国家卫健委正式批准食品级透明质酸钠原料可作为新食品原料用于普通食品添加,华熙生物随之推出国内首个玻尿酸食品品牌“黑零”、玻尿酸水品牌“水肌泉”和透明质酸果饮品牌“休想角落”。2021 年共推出新品 23 款,涵盖饮用水、软糖、压片糖果、GABA 饮品、巧克力棒、配制酒等品类。 年报透露,华熙打的并不是无准备之仗,早在2004年便在国内启动了透明质酸作为食品添加的申报工作。

根据华熙生物的年报,2022年功能性食品业务的重心是拓宽现有主流产品的应用场景,聚焦开发推出新品,进一步完善产品矩阵。

3.差异化产品矩阵

无论是继续降本增效还是延展产业链上下游,在将一个单品做到极致之后,接下来的逻辑便是,同样的路径,下一个可复制的单品是什么?

多个同类的单品可以形成产品矩阵,以覆盖更大的市场。

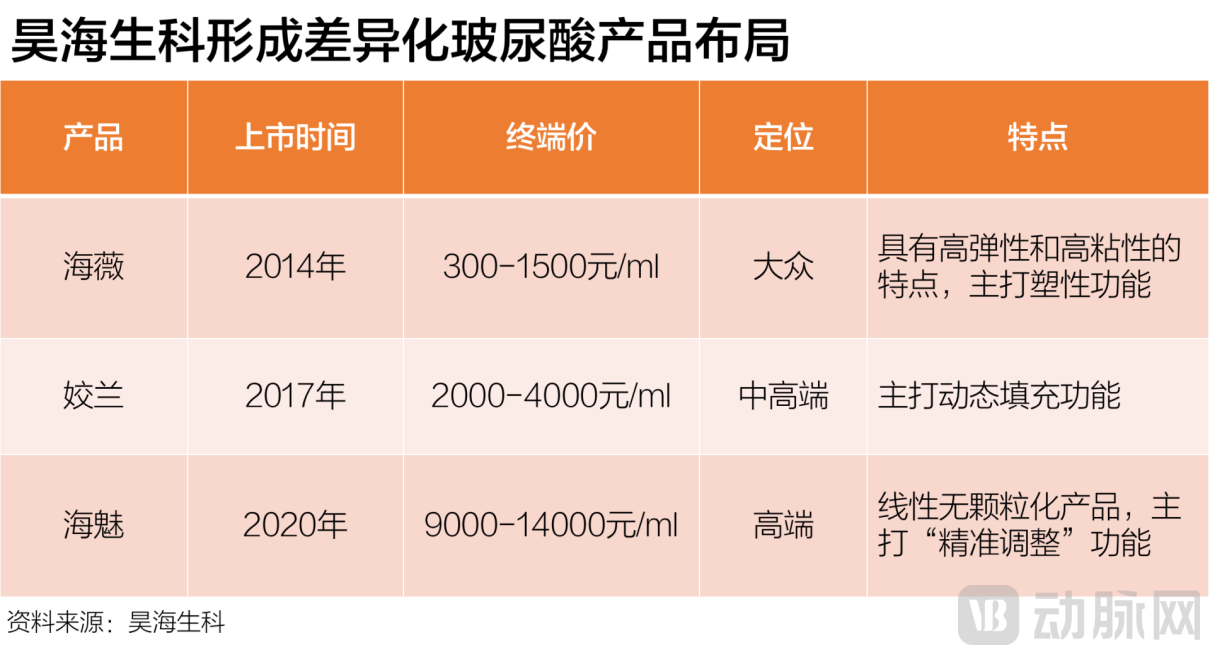

昊海生科去年在做的一件事情是把第一代产品“海薇”的销售价格降低,用公司官方表述来说,就是打造“国民玻尿酸”,而其目的实际上是为了清晰产品的定位,以攫取更大的市场份额,同时也能够与自家新上市的产品进行区隔——

2020年8月上市的第三代玻尿酸产品“海魅”,作为一款线性无颗粒化的玻尿酸产品,主打“精准调整”。其以9000-14000元/ml的价格,定位为高端市场产品。降低初代产品的价格后,昊海生科已上市的三款产品分别主打大众、中高端和高端市场,就此形成了自家的差异化产品矩阵。

在玻尿酸的竞争世界里,一个重要的趋势是,差异化注射部位将是产品竞争取胜的关键因素。爱美客的用于除颈纹的玻尿酸产品嗨体便是得益者。

嗨体,2016年12月获批,是目前唯一经NMPA批准的针对颈部皱纹改善的三类医疗器械产品,填补了颈部皱纹修复领域的空白。

嗨体在2017-2019年带给爱美客的收入分别是3412万、7497万和2.4亿元,2020年和2021年爱美客未在年报中披露嗨体具体的销售数据,但2021年嗨体所属的溶液类注射产品帮助爱美客实现营业收入10.46亿元,较上年同期涨幅高达133.84%。公司对于增长原因的解释是,受益于近年来消费者对抗衰老、皮肤年轻化的需求不断增长,以嗨体为核心的溶液类注射产品增长幅度更大。

自2008年首款瑞典进口玻尿酸在中国获批以来,截至2021年4月,共有10家国内厂商、8家国外厂商的50多种玻尿酸填充剂产品获得NMPA的认证。各家的产品矩阵将随着更多产品的获批逐渐丰富。

谁会是下一个玻尿酸呢?

从玻尿酸巨头的年报来看,他们给出的答案是——肉毒素。

去年3月,昊海生科斥资3,100万美元认购美国生物医药公司Eirion新发型的A轮优先股,获得其创新外用涂抹型A型肉毒毒素、经典注射型肉毒毒素等产品在大中华地区的独家研发、销售、商业化许可,以此进入肉毒毒素和小分子药物领域。

爱美客年报显示,2021年公司研发费用支出达1.02亿元,研发投入于第二代埋植线、注射用A型肉毒毒素等项目。其中,用于中度至重度皱眉纹的注射用A型肉毒毒素处于III期临床试验阶段。这一肉毒素产品是为爱美客与韩国Huons BioPharma Co.,Ltd.合作研发。

动脉网在此前的医美行业年度盘点中已经做过分析——作为上游壁垒最高的赛道之一,肉毒素在2021年正式开启商业竞争的“四强格局”:国家药品监督局批准的肉毒素产品达到了4款,分别是艾尔建的保妥适、易普森的吉适、韩国生物制药公司的乐提葆、兰州生物制品研究所的衡力,其中有三款均为进口产品。

投资人也曾向动脉网分析,由于肉毒素本身作为毒麻药品的特殊性,因此国内企业普遍选择用代理的方式,缩短上市进程,这使得肉毒素产品的竞争,已经成为了一场与时间赛跑的游戏。“2022年还会延续去年的趋势,而精准定位、具有独特优势或营销能力突出的肉毒素品牌有望攫取更大的市场份额。”

玻尿酸巨头纷纷布局肉毒素,可以说肉毒素之战已然打响。

-

焦点事件