注意了!购置环保专用设备将获所得税10%抵免

经国务院同意,财政部、国家税务总局、环境保护部等5部门联合公布《关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》,自2017年1月1日起施行。

《环境保护专用设备企业所得税优惠目录(2017年版)》(以下简称《设备优惠目录》)是该项税收优惠政策的重要内容。由于我国企业所得税是按自然年度核算的,2017年度的企业所得税将在2018年缴纳,所以,从2018年开始,符合规定的企业将从这项绿色税收中获得直接的经济效益。

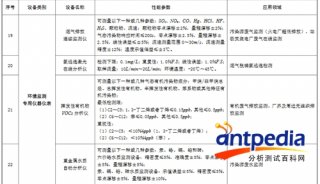

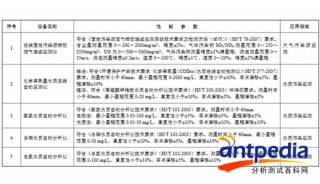

环境保护专用设备企业所得税优惠目录(2017 年版)

| 序号 | 设备类别 | 设备名称 | 性能参数 | 应用领域 |

| 1 | 水污染 防治设备 | 膜生物反应器 | 膜通量≥10L/(m2·h); 出口水质达到地表水环境质量Ⅳ类标准。 | 生活污水和工业废水处理 |

| 2 | 污泥脱水机 | 滤饼含水率≤50%。 | 生活和工业污泥处理 | |

| 3 | 超磁分离水体 净化设备 | 出口水质:悬浮物去除率≥90%; SS≤20mg/L; TP 在 0.05mg/L~0.5mg/L 之间,TP 去除率 80%~90%;油≤5mg/L; 藻类去除率 80%~85%;非溶解态 COD 去除率>80%。 | 工业废水处理、重金属废水处理、黑臭水 体处理 (进口水质: SS≤500mg/L; TP 在 1mg/L~4mg/L 之间;油≤50mg/L) | |

| 4 | 一体化污水 处理设备 | 出口水质: COD≤30mg/L;氨氮≤5mg/L;TP≤0.3mg/L; SS≤5mg/L。 | 生活污水处理 (进口水质: COD≤450mg/L;氨氮≤ 50mg/L; TP≤4mg/L;SS≤200mg/L) | |

| 5 | 大气污染 防治设备 | 袋式除尘器 | 出口烟尘排放浓度≤10mg/Nm3;烟气排放达到林格曼一级; 进出口压差≤1200Pa;出口温度≤120℃;漏风率≤2%; 耐压强度≥5kPa。 | 燃煤发电行业除外的烟尘处理 |

| 6 | 电袋复合除尘器 | 出口烟尘排放浓度≤30mg/Nm3;烟气排放达到林格曼一级; 进出口压差≤1000Pa;设备阻力<900Pa;漏风率<2%。 | 燃煤发电行业除外的烟尘处理 |

| 7 | 大气污染 防治设备 | 选择性催化还原 (SCR)脱硝设备 | 脱硝效率>80%;系统氨逃逸质量浓度≤2.5mg/m3; SO2 转化率<1%。 | 燃煤发电行业除外的脱硝 |

| 8 | VOCs 吸附 回收装置 | 净化率>90%。 | 喷涂、石油、化工、包装印刷、油气回收、 涂布、制革等行业的 VOCs 治理 | |

| 9 | 生物治理 VOCs 设备 | 生物降解净化效率>85%; 恶臭异味和 VOCs 排放浓度达到有关行业环保标准要求。 | 生活污水厂、石化或化工污水处理、垃圾 处理厂、发酵堆肥行业、制药行业、饲料 和肥料行业、食品加工行业、皮革加工行 业等产生的有机废气、异味处理 | |

| 10 | VOCs 燃烧装置 | 燃烧净化效率>95%; VOCs 排放浓度达到有关行业环保标准要求。 | 石油、化工、喷涂、电线电缆、制药等行 业的 VOCs 治理 | |

| 11 | 连续自动再生式 柴油车黑烟净化 过滤器 | CO 的起燃温度<195℃; HC 的起燃温度<205℃; 黑烟颗粒 PM 的去除效果>90%(在所有的工况下); 黑烟颗粒的再生:开始再生温度为 200℃,全部烧完为 500℃, 所需时间≤10min。 | 柴油车尾气处理 | |

| 12 | 土壤污染 防治设备 | 污染土壤检测 修复一体机 | 掘进速度≥9m/h;最大掘进深度 20m;取样量≥7×10-3m3/h; 注药量≥90L/min;注药半径≥1m。 | 污染土壤修复 |

| 13 | 固体废物 处置设备 | 餐厨垃圾自动 分选制浆机 | 处理对象:餐厨垃圾或分类的厨余垃圾;可实现有机物与其他 杂物如轻质塑料、织物和金属等的有效分离,实现接收垃圾中 有机质的浆化处理;处理后有机物损失<3%;杂物去除率≥ 95%;处理量≥10t/h。 | 餐厨垃圾处理 |

| 14 | 废金属破碎 分选机 | 主机功率:450kW~7500kW;处理能力 30t/h~420t/h;送料 宽度达 1500mm~3000mm;磁力分选率≥97%;有色金属涡流 分选或有色光选分辨率≥98%;危险废物回收率≥95%。 | 金属废物处理 | |

| 15 | 电子废物、报废 汽车破碎分选机 | 处理对象:废弃电器电子产品,报废汽车;可实现铁、有色金 属、塑料和其他杂质的有效分离,危险废物的安全回收;铁、 有色金属回收率及纯净度≥95%, 塑料回收率及纯净度≥90%; 制冷剂、废油等危险废物回收率≥95%;报废汽车处理能力≥ 10t/h;废弃电器电子产品处理能力≥1000kg/h。 | 电子垃圾、报废汽车处理 | |

| 16 | 废旧动力蓄电池在物理环节的模组分离装备自动化拆解效率 ≥2kg/min;单体单机分离装备自动化拆解效率≥3kg/min; 在湿法冶炼条件下,镍、钴、锰的综合回收率≥98%; 在火法冶炼条件下,镍、稀土的综合回收率应≥97%。 | 新能源汽车废旧动力蓄电池处理 | ||

| 17 | 危险废弃物 焚烧炉 | 处理量≥20t/d;焚烧温度:一般危险废物≥1100℃,持久性有 机污染物废物≥1200℃,医疗废物≥850℃; 烟气停留时间>2s;残渣热灼减率≤5%。 | 医疗、工业领域危险废物处理 | |

| 18 | 机械炉排炉 | 处理量≥200t/d;焚烧温度≥850℃;烟气停留时间≥2s; 残渣热灼减率≤5%。 | 生活垃圾处理 |

| 19 | 环境监测 专用仪器仪表 | 烟气排放 连续监测仪 | 可测量以下一种或几种参数: SO2、 NOX、 CO、 Hg、 HCl、 HF、 H2S、颗粒物、流速;颗粒物零点漂移±2%,量程漂移±2%; 气态污染物响应时间≤200s,零点漂移±2.5%,量程漂移± 2.5%,线性误差≤±5%;流速测量范围 0~30m/s,流速测量 精度±12%;温度示值偏差≤±3℃。 | 污染源废气监测(火电厂超低排放),垃 圾焚烧电厂废气在线监测 |

| 20 | 氨逃逸激光 在线分析仪 | 检测下限:0.1mg/L;重复性:1.0%F.S;线性误差:1.0%F.S; 取样流量:10L/min~20L/min;环境温度:-20℃~45℃。 | 烟气脱硝氨逃逸检测 | |

| 21 | 挥发性有机物 VOCs 分析仪 | 可测量以下一种或几种气态有机污染物成分:甲烷/非甲烷总 烃、总挥发性有机物、半挥发性有机物、苯系物或其他特征有 机污染物; 最低检测限: (1) C2~C5: 1, 3-丁二烯或者丁烯≤0.15ppb, 其他≤0.5ppb; (2)C6~C12:苯≤0.05ppb,其他≤0.5ppb; 重现性: (1)C2~C5:<10%4ppb(1,3-丁二烯或者丁烯); (2)C6~C12:<10%4ppb(苯)。 | 有机废气排放监测、厂界及周边无组织排 放监测 | |

| 22 | 重金属水质 自动分析仪 | 可测量以下一种或几种参数:汞、铬、镉、铅和砷; 六价铬水质监测设备:精密度≤5%,准确度±5%,零点漂移 ±5%,量程漂移±5%; 汞、镉、铅、砷水质监测设备:示值误差±5%,精密度≤5%, 零点漂移±5%,量程漂移±10%。 | 污染源废水监测 |

| 23 | 噪声与 振动控制 | 阵列式消声器 | 吸声体平均吸声系数≥0.9; 基准长度消声器的全压损失系数ξ≤0.7。 | 通风空调系统管道、机房进出风口、空气 动力性设备等的消声降噪 |

| 24 | 阻尼弹簧浮置板 隔振器 | 隔振效果≥18dB;阻尼比≥0.08;轨面动态下沉量≤4mm。 | 高铁及城市轨道交通噪声控制 |

问:《设备优惠目录》的出台有什么背景和依据?

答:

根据2008年1月1日施行的《企业所得税法》,企业购置环境保护专用设备的投资额,可以按照一定比例实行税额抵免。国务院颁布的《企业所得税法实施条例》中进一步明确,企业购置并实际使用列入《环境保护专用设备企业所得税优惠目录》范围内的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在后5个纳税年度中结转抵免。

根据这些法律规定,2008年,财政部牵头出台《环境保护专用设备企业所得税优惠目录(2008年)》,实施后对企业环保设备投资发挥了积极促进作用。但是,随着环保形势的不断发展,该目录难以完全满足实际需要。对此,环境保护部连续五年开展了专项基础研究工作,从污染治理相关领域研究提出了建议纳入优惠目录的设备,并一直积极推动财政部牵头修订该优惠目录。经过财政、税务、环保、发改等部门共同努力,修订形成了此次发布实施的《设备优惠目录》。

问:《设备优惠目录》有何重要意义?

答:

《设备优惠目录》是财税、环保等部门联合制定的一项重要政策,有利于引导企业强化污染治理投资、实施绿色生产、担负起环境保护主体责任,也有利于激励环保产业发展,带动绿色技术创新,对打好污染防治攻坚战、促进环境质量改善也将发挥积极的保障和促进作用。

今年,党的十九大报告专章部署加快生态文明体制改革,建设美丽中国,明确了推进绿色发展,着力解决突出环境问题等重点任务。刚刚召开的中央经济工作会议也强调,今后3年要打好污染防治攻坚战,要使主要污染物排放总量大幅减少,生态环境质量总体改善。

近年来,国家制定的《国民经济和社会发展第十三个五年规划纲要》和《大气污染防治行动计划》《水污染防治行动计划》《土壤污染防治行动计划》《“十三五”生态环境保护规划》,都提出了环境改善的具体指标。

要在“十三五”期间打好污染防治攻坚战,实现上述环境质量改善目标,引导和规范企业加大环保投入是必不可少的。因此,除了强化法律等硬约束之外,税收等经济政策的“软激励”也非常重要,可以释放明确的政策信号、引导稳定的市场预期,让环保投入大、治理成效好的企业有“获得感”,提升其竞争力。

正是由于税收政策具有独特的市场引导作用,国家有关政策法规也对绿色税收提出了具体要求。例如,2015年1月1日起实施的《环境保护法》第二十一条专门规定:“国家采取财政、税收、价格、政府采购等方面的政策和措施,鼓励和支持环境保护技术装备、资源综合利用和环境服务等环境保护产业的发展。”《“十三五”生态环境保护规划》规定:“落实环境保护、生态建设、新能源开发利用的税收优惠政策。”《设备优惠目录》的实施,将切实落实这些规定精神,也将为进一步完善绿色税收政策提供实践经验。

问:《设备优惠目录》的主要内容和特点是什么?

答:

《设备优惠目录》共包含水污染防治设备、大气污染防治设备、土壤污染防治设备、固体废物处置设备、环境监测专用仪器仪表、噪声与振动控制六大类24项设备。

与2008年发布的优惠目录相比,《设备优惠目录》具有以下特点和亮点:

一是更加注重直接服务于环境污染治理需求。根据《大气污染防治行动计划》《水污染防治行动计划》《土壤污染防治行动计划》《“十三五”生态环境保护规划》明确的治理任务,针对性增加了相关设备。例如,在土壤污染治理方面,专门新增“土壤污染防治设备”大类;在大气污染防治领域,新增了挥发性有机物(VOCs)治理、选择性催化还原(SCR)脱硝设备、氨逃逸激光在线分析仪等设备。

二是更加注重拓展激励政策的覆盖面。《设备优惠目录》注重向现有激励政策尚未支持的领域适当倾斜,着力“补短板”,以引导更多领域的企业加强环保投资。例如,钢铁、水泥等非电行业烟尘处理是大气污染治理的重要领域,但是相应的激励政策较少。《设备优惠目录》涵盖了该领域,非电行业的企业购置并实际使用袋式除尘器、电袋复合除尘器等设备,可以享受税收优惠。

三是注重促进构建市场导向的绿色技术创新体系。一方面,《设备优惠目录》纳入的设备更加突出技术先进性,对于已广泛应用、不具备技术先进性的设备不再纳入。另一方面,注重先进性与前瞻性,对各项设备都设置较高的指标要求,有利于激励环保企业加快技术研发和市场应用的步伐。

问:预期《设备优惠目录》将取得哪些效益?

答:

在环境效益方面,随着税收政策的引导和刺激作用不断凸显,预期将有更多企业购置并实际使用《设备优惠目录》中的各项设备,从而直接提升环境治理成效,同时也将带动环保产业特别是环保设备制造业的发展。

在经济效益方面,据测算,《设备优惠目录》包含的24项设备,年产值近300亿元。若购置这些设备的企业均获得企业所得税的10%抵免优惠,全国每年减轻企业负担最高可达30亿元。根据税务机关的经验,由于政策实施中,不排除一些企业因未及时申报等原因没有享受税收优惠,实际税收抵免额度将低于30亿元,但是仍将大幅度降低企业负担。

问:环保部将如何推动《设备优惠目录》的实施?

答:

环境保护部将积极组织落实《设备优惠目录》。一方面,将推动和指导地方环保部门,向企业广泛宣传《设备优惠目录》,让愿意加强环保投资、努力治理污染的企业依法享受税收优惠,提升竞争力。

另一方面,将指导地方环保部门,配合税务机关实施好《设备优惠目录》。税务机关在执行该项优惠政策过程中,如果难以判定某项环保专用设备是否符合《设备优惠目录》相关技术指标的,可以提请环保部门委托专业机构出具技术鉴定意见,环保部门将予以积极配合。

-

企业风采

-

招标采购

-

政策法规

-

政策法规