赛默飞CEO:公司将更多关注有机增长 提高资本回报率

2013年4月15日,赛默飞世尔科技(以下简称为:赛默飞)宣布以136亿美元收购Life Technologies。在过去三年里,赛默飞已经花费了近80亿美元用于收购,以拓宽其产品线及能力,旨在能为化工和制药研究实验室提供几乎所有类型的仪器、服务及消耗品。赛默飞说,公司准备放慢收购的步伐,更多地投资于它已经拥有的产品与服务上。

“我们偶尔还会实施收购,”Marc N. Casper说。Marc N. Casper,45岁,拥有哈佛大学工商管理硕士学位,2009年成为赛默飞世尔的CEO。“收购不是赛默飞唯一的收入增长途径。2012年赛默飞销售额125亿美元,同比增长8%。”

现在赛默飞将提高销售额的重点放在通过推出新仪器和扩张到新兴市场来获得。Marc N. Casper说,“但收购带来的效益仍然占赛默飞2012年增长的一半以上。”

“收购可以占据新闻头条,” Marc N. Casper指出,“但新产品的推出可以吸引到客户的注意力。”

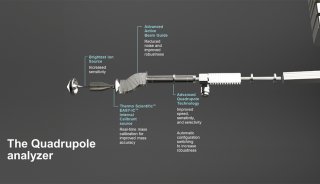

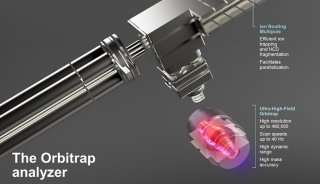

在3月Pittcon及6月ASMS上,赛默飞都相当活跃,推出了多款新品,包括首款“三合一”质谱Orbitrap Fusion LC-MS、TSQ Quantiva三重四极杆质谱系统、iCAP 7000系列ICP-OES,以及软件升级包等。

新产品的推出可能来自于赛默飞不断增长的研究预算。在2012年,公司在研发上花费了3.76亿美元,比一年前增长约11%,相比于2009年,增长超过50%。

Marc N. Casper指出,“赛默飞2012年研究预算大约占公司销售额的3%左右,但如果不计算其分销商和维修业务,公司花费了约销售额的5%用于新产品开发。今年公司计划花费约4亿美元用于研发。”

该公司还强调其仪器和服务在新兴市场的能力。在2012年,亚太区销售占赛默飞总收入的17%,同比增长2%;仅来自中国地区的收入就增长22%,达到7亿美元。印度、俄罗斯和巴西也是表现强劲的新兴市场。

此外,拉丁美洲也为公司带来了良好的销售增长。这些新兴市场帮助我们对抗来自美国联邦研究资金封存和欧洲增长乏力的“逆风”。

尽管Marc N. Casper抗议,不过许多投资者认为,赛默飞是连续收购的收购方。仅去年一年,该公司在收购方面的花费至少11亿美元。最大的收购是9.25亿美元收购诊断公司One Lambda。

去年,赛默飞还收购了供应链服务商Doe&Ingalls,以及微型核磁共振波谱仪(NMR)制造商PicoSpin。收购后者,赛默飞立足点在NMR领域,而安捷伦与布鲁克是主要的NMR制造商。

这些收购把赛默飞置于“争取从任何一个客户的钱包里获得更大比例的钱”的状况,巴克莱资本股票分析师Tony Bufler说。赛默飞已经成功地收购优质品牌,并利用其地区覆盖范围把这些品牌产品带入新的市场。 “赛默飞想成为一个沃尔玛,为客户和用户提供分析产品和服务,” Tony Bufler说。

“由于Marc N. Casper的背景,他理解科学仪器业务的整合”,Tony Bufler说。Marc N. Casper 2001年从样品制备公司Kendro Laboratory Products加入赛默飞,当时他是Kedro的CEO,2005年赛默飞最终收购了Kendro。在此之前,Marc N. Casper是临床诊断公司Dade Behring的一位高管。2007年,西门子收购了Dade Behring。

Tony Bufler指出,赛默飞的收购一般都有意义。该公司以21亿美元收购色谱公司戴安,使得其质谱产品线可以与戴安液相色谱配套。

Tony Bufler观察到,赛默飞有能力充分利用其分销渠道来增加新业务的销售,这可以说服收购目标的领导层加入赛默飞。而其他公司,如色谱领先制造商沃特世就很少实施收购,更多的是有机增长。

富国证券资深分析师Tim Evans指出,但是赛默飞实施的大多数收购需要很长的时间才能达到良好的回报。由于赛默飞比其竞争对手实施更多的收购,所以赛默飞的资本投资回报率在同行业中是最低的。

赛默飞的报告显示,2012年其资本投资回报率为9.3%,高于上一年度的9.2%。安捷伦报告的回报率在百分十几,沃特世的回报率通常是25%。

Tim Evans说,“赛默飞显然有能力实现强劲的有机增长。这主要指赛默飞基于Orbitrap产品开发。在行业内,如赛默飞大小规模的公司要建立一个能够影响收入的单一技术是困难的,但是Orbitrap这项技术做到了。”

在2012年5月赛默飞举办的投资者日上,赛默飞作出了承诺,提高资本回报率。虽然它没有承诺放弃大规模收购,但它也预示着谨慎的态度。

“如果有好的机会,我们会抓住;如果有机会,但不符合我们的标准,我们显然不会去实施。” Marc N. Casper在投资者日上表示。 “像往常一样,我们看很多项目,但我们非常有选择性。”

对于赛默飞而言,这样的好机会包括Brahms,体外诊断公司,赛默飞在2009年将其收购,以及过敏诊断公司Phadia,赛默飞在2011年将其收购;One Lambda,移植诊断供应商,2012年被赛默飞收购。赛默飞单在此三宗交易上就花费49亿美元。

根据Marc N. Casper所言,老龄化的人口结构使得三项诊断收购是一个聪明的举措。虽然政府削减成本的努力可能在未来限制医疗报销,但诊断是“很好的保护,因为它们的作用帮助限制不必要的医疗程序。

展望未来,Marc N. Casper说,“不包括任何收购,赛默飞在2013年可能实现2-4%的增长。另一方面,如果美国联邦研究基金的封存持续到年底,它可以使2013年销售额下降了约0.5%。 那不是巨大的,但是重要的。”

Marc N. Casper指出,“学术研究人员一直在期待封存了一年多的美国联邦研究基金,所以学术领域的销售会有所放缓。我们正在帮助学术机构客户选择合适的产品和服务,而不牺牲质量,在华盛顿特区,无论发生什么事,赛默飞将投入巨资研发,进一步推动新兴市场,并利用其规模增加市场份额。”

鉴于未来经济的不确定性,Marc N. Casper还没有准备好预测赛默飞未来五年的销售额情况。但赛默飞将专注有机增长,Marc N. Casper说,这个增长应该在4-6%的范围内。同时,在过去数年赛默飞发布的年均销售额增长率在7-8%。“长期而言,这样的增长率并不差,”他说。

-

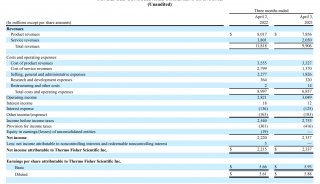

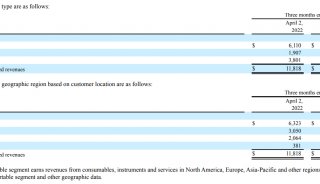

财报

-

并购

-

企业风采

-

并购

-

企业风采

-

财报

-

并购

-

并购

-

财报

-

人物动向

-

企业风采

-

并购