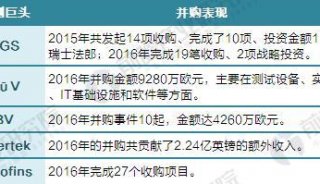

中国仪器企业海外并购分析:胃口越来越好

分析测试百科网讯 2015年仅开年半载,业界就曝出了多个重大消息,中国仪器企业接连进行海外并购。为此,分析测试百科网根据公开消息盘点了近年来中国仪器企业海外并购的情况,并作简单分析。

为什么是2009

从时间上看,中国仪器企业的海外并购始于2009年。2009年7月,天美宣布以195万欧元收购法国HCC集团79%股权。

天美的这项收购是基于其有形净资产的90%进行的。2008年,HCC集团拥有资产净值为2,900,000欧元,净利润为260,000欧元。

天美由劳逸强先生创建于1988年,从科学仪器分销起步。1994年,在上海建立了科学仪器科研和生产基地。2004年天美(控股)有限公司在新加坡主板市场上市,2011年在香港股票市场上挂牌上市。

创业板的出现,给仪器业带来了不小的发展机遇。聚光、天瑞、博晖创新、先河环保、雪迪龙等以科学仪器为主营业务的企业上市,获得了更方便的融资渠道。包括科学仪器企业上市以及业外资本对科学仪器领域的关注,使资本行为开始在科学仪器领域活跃起来。2009年到2015年,中国仪器企业总共收购的国外企业超过十家,另有数家创业企业获得了各种形式的业外投资。

在资本市场上,最亮眼的莫过于中国科学仪器企业对外资企业的收购。此一反中国科学仪器企业“弱、散、小”的形象,国产科学仪器企业逐渐开始了与国外企业的正面市场竞争。

此也要得益于2008年美国次贷危机引发的全球金融危机。全球消费需求的下降,对欧美很多经营了几十年甚至上百年的企业造成巨大经营压力。在这种背景下,中国企业终于获得了前所未有的收购机会。

并购之初:练手

并购之初,中国仪器企业的海外并购难度主要集中于对方的不认可。就像现在的个人电脑巨头当初收购IBM的PCD(个人电脑事业部)时,被一些美国人评价的,“一个来自中国的穷小子收购了IBM,这还了得!”

这样的被并购心态导致了昔日的海外收购更多意义上是“练手”。

对于首开海外并购风气的天美而言,其虽然发端于中国,尤其是中国内地市场,但企业创始于香港,并且在香港、新加坡两地上市,本身拥有海外背景和眼光,因此收购由天美开始,几乎是“顺其自然”。

在面向海外的并购中,天美可谓一枝独秀,并且保持了多年的领先地位,迄今已进行了五次面向海外的并购。

在“练手”期,明显的收购特征是注重市场甚于技术。天美从HCC集团的收购中,在领先技术方面收获有限,HCC是实验室设备生产企业,产品集中于低温冰箱、离心机等。于天美而言,收购HCC意味着增加了自身的产品线,但更大意义是天美获得了进军法国以及由HCC辐射的欧洲其他市场的机会。

2012年,天美完成对瑞士Precisa的全资收购(2011年进行了首次收购)。Precisa的主要产品是天平,而天美还在大致相同的时间与上海精科达成了天平生产企业精科天美的合作,可见其当时海外并购的“练手”性质。

并购升级期:核心技术

虽然很多行业都在高喊着销售模式的直销革命,IT产品甚至已基本完成了直销转型,但仪器业的代理商模式似乎仍然在“良性运行”,说起电子商务,大家会摇头:唉呀,我们没法向代理商交待。

所以,并购升级期,中国仪器企业海外并购的方向发生了一些变化,市场和渠道不再是最主要的获取内容,更多的是对全球领先的核心技术的追求,女神变了。

这一时期,当以2013年东西分析收购澳大利亚GBC公司为标志。东西分析作为非上市公众企业,至今未向外透露收购GBC所付出的代价,但我们可以很清楚地知道东西收购GBC,可以获得哪些预期。

GBC拥有独特的ICP-TOFMS,该产品被专业用户评为“有特点的无机质谱仪”。虽然因为其历史上的服务能力原因,在中国拥有的客户量较少,但具备发展潜力,只待原GBC的核心技术能够完成转移,或者原GBC核心技术的掌握者认识到中国市场的重要性,发生观念转变。另外,GBC的原子光谱仪属于中高端产品,在中国有不错的用户基础。除此之外,GBC还拥有一些东西分析不具备的产品,这把东西分析本来就比较长的产品线拉得更长。

同一年,先河环保以623.3万美元收购了美国CES公司60.5%的股份。CES专注于做环境分析,致力于空气、大气以及水质重金属在线监测、污染源追溯与空气重金属治理解决方案,其产品技术在世界市场一直占据领先地位。此次收购,使得国内企业首次拥有了在线XRF。CES公司的在线XRF自进入中国市场以来就被中国环境部门广泛使用。这次的收购大幅提升了先河环保在水质重金属在线分析领域的实力。

同年,华大基因收购了美国同行CG。CG虽然只向外提供基因测序外包服务,但它其实也是基因测序设备的开发和制造者。华大收购CG除获得其测序仪,使其成为自己的上游公司,减少对Illumina的依赖之外,更大意义可能是希望获得医疗器械许可。

也在这一年,天美全资收购了英国爱丁堡。爱丁堡是时间分辨荧光光谱仪、激光和气体传感器方面世界领先水平的制造商,产品获得科研机构的一致好评。天美收购了爱丁堡,不仅在高端产品方面加强了实力,而且爱丁堡的产品也使得天美的产品线得到了很好的补充。

下一年,也就是2014年,天美又一鼓作气收购了布鲁克的GC/GC-MS的产品线。该产品线的前身来自瓦里安,瓦里安在1957年推出第一台商品化的气相色谱仪,在GC领域具有50多年的技术积累,属于国际顶级的产品线。

2015年6月,博晖创新全资收购了质谱公司Advion,Advion是几十年基于LC/MS专长的质谱和微流控系统的领导者。公司的主要产品有微/纳流控离子源、微流化学、小型质谱系统等。他们所研发的小型质谱仪是专家预言的未来的发展方向。主要应用于学术和医药企业,并在国内外的顶级用户中好评度很高。而博晖创新致力于临床方面的应用发展,此次收购,将对博晖创新在医疗器械领域开发更多产品打下基础。

几乎是在同一时间,雪迪龙宣布以165.9万英镑收购英国KORE51%的股份。KORE是一家专业从事飞行时间质谱仪和相关产品研发、生产、销售的科技公司。其公司的PTR-TOF-MS技术极适合对大气中的挥发性有机组分进行表征。TOF-SIMS的关键功能是原位无损表面区域分析,是许多业界人士认为的发展方向。雪迪龙此次的投资,结合KORE公司的研发水平和雪迪龙自身的销售网络,有望实现雪迪龙在多方面的检测领域的综合布局。

总的来说,2013年以后的几起收购质量开始走高,中国企业收获颇丰,目标已从之前的尝试转向了具备世界级竞争水平的核心技术。利用国外先进技术,来达到提升自己的目的。

近年来科学仪器行业海外并购一览表(部分)

| 收购方 | 被收购方 | 收购年份 | 收购资金 | 收获 | 股权 |

| 天美 | 法国HCC集团 | 2009年7月 | 195万欧元 | 实验室设备 | 75%的股权 |

| 瑞士Precisa公司 | 2012年 | 142万瑞士法郎 | 分析天平等 | 余下的20% | |

| 美国IXRF公司 | 2012年3月 | 153万美元 | XRDEDS产品及EDS软件包 | 56%股权 | |

| 英国Edinburgh Instruments | 2013年2月 | 496.5万美元 | 分子荧光光谱 | 100% | |

| 布鲁克公司气相和气质产品生产线 | 2014年10月 | 1350万美元 | GC/GC-MS(单四极杆) | -- | |

| 先河环保 | 美国sunset | 2015年5月 | 660万美元 | 有机碳与元素碳(OCEC)气溶胶颗粒分析仪 | 60% |

| 美国CES | 2013年8月 | 623.3万美元 | 空气、大气以及水质重金属的在线监测(在线XRF) | 60.5%股权 | |

| 东西分析 | 澳大利亚GBC | 2013年 | 未知 | 原子吸收等;飞行时间质谱(ICP-TOFMS)等 | 未知 |

| 聚光科技 | 荷兰BB | 2012年6月 | 393.75万欧元 | 在线VOCs监测设备 | 75%股份 |

| 博晖创新 | Advion | 2015年6月 | 2800万美元(注1) | 小型质谱仪;芯片离子源;微流体流动化学分析系统等 | 100% |

| 雪迪龙 | KORE | 2015年6月 | 165.9万英镑 | PTR-TOF-MS;TOF-SIMS;VOC-MS等 | 51%股权 |

| 华大基因 | CG | 2013年 | 1.176亿美元 | 基因测序仪 | 全资 |

| 武汉天虹 | 未知 | 未知 | 未知 | 零气发生器(据称) | 未知 |

| 杭州富铭 | 未知 | 未知 | 未知 | 电磁泵 | 未知 |

注1:基础价

并购之后消化:成功并购的关键

并购是件令人开心的事情,但是并购之后的企业整合却也是个巨大的挑战。经营得当,就是成功;经营不当,就是赔了夫人又折兵。

如何掌握真正的核心

从已公开的收购要约情况不难看出,各家的收购普遍在控制收购核心价值方面下了功夫。天美的数次收购,除了对爱丁堡和布鲁克的GC/GCMS(单四极杆)是一次性全资收购以外,其他收购均分成两次进行。第一次收购是完成绝对控股,第二次进行全资收购。可以想象,天美在进行收购时,与对方作了相关的约定,要求对方在规定时间内达到某个业绩或完成某项任务。在规定时间内,给天美留下了消化核心价值的时间。

博晖创新理应是资本市场的高手。其对Advion的收购是基础价,意味着双方进行了对赌。看来科学仪器行业对资本界常用的手段并不陌生。

是不是陌生,恐怕只有收购者和被收购者心里最清楚。十余次的收购,总会有一些经验总结,相信今后的收购也会更加成熟。

从当前的收购价格和获得的资源看,多次收购都获得了比自身研发好得多的效果,可谓价廉物美。但是,收购之后的消化和真正的取得,并不容易。

在科学仪器行业,最贵的向来是人才。中国企业是否意识到了这一点,还很难说。真正的核心技术往往掌握在极少的人手里,真正有创新能力、创新意识的人才,更是少之又少。并购之后,企业文化的认同、价值观的认同,都会对核心人才的稳定性产生影响。中外法律环境、社会环境的差异,带来的是不同思维的碰撞。从收购法律条款上,只是形成了捆人的绳子,但是不是拴住了人才的心?

且不说对外收购,即使是国内的并购案,是在相同的文化背景下进行的,收购之后结局美妙者亦少之又少。因此,走收购路线,企业是不是具备了收购的“基因”?

要想国际化,先得自身国际化

短短几年时间,国内科学仪器企业的外向并购质量有了质的提升,拥有了更多国际水平的企业和产品,为自身国际化打下了基础。但是,要想真正国际化,仍然需要完成自身的转变。

国际化不是靠收购就能完成的。自家产品换成被收购方的品牌,以图打进对方的市场,这是最古老的模式。对于企业长远发展而言,这种操作方式肯定是短视的。

学外语?出国培训?种种实操都在进行。种种努力,都是希望达成更好的国际化交流效果。

中国经历了三十余年的开放政策,科学仪器行业“海归”成群,并不缺乏国际经验,但缺乏的可能是兼容并蓄的心态和国际化的眼光。我们经常听到业内在说,中国最有国际化潜力的企业是XXX,这个XXX范围狭窄,也说明了问题。

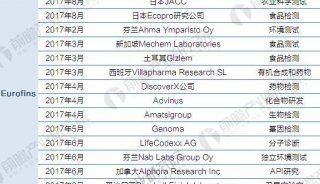

当前,中国是几乎所有国际科学仪器企业最重要的增长市场,因此,很多外向收购的首要目的还不是向外扩张,而是希望通过本地化优势和国际先进技术的结合,如何更好地服务于中国市场。毕竟,在当前科学仪器行业居高不下,并且远高于GDP增速的贸易逆差增速的环境下,轻言占领国际市场,更多意义是品牌宣传的考量。但总有人在走出去,也需要有人走出去。分析测试百科网将持续关注中国企业“走出去”的路径。

避免与巨头的直面竞争

近年来,中国科学仪器企业通过自主研发以及海外并购等方式,在许多方面获得了顶级技术的突破,但总体来看,亮点比较分散,并且企业总体规模仍然较小,难以与世界巨头形成全面的直接对抗。

世界巨头之间的相互并购,从体量上来说,远远超出了国内企业的外向并购。同时,世界巨头们也逐渐在并购国内一些优秀的小型科学仪器企业,以期获得更多本地化支持,同时消灭潜在的竞争对手。

从当前来看,天美所走的“狭缝市场”道路,可能适用于大多数国产企业。这个市场上,虽然有恐龙,但掌握了核心技术的中小型企业将一直存在,并随时可能因创新而改变市场格局。

让未来评估历史

消化整合并不是一朝一夕的事。中国仪器企业的几起并购都发生在最近几年。在这么短的时间里,要看出并购成功与否,还有点困难,毕竟他们需要时间来消化整合。但是,在三五年之后,我们再来回顾这些企业,我们可以从1、企业的年度财报,产品线的年度财报,与前几年相比是否有增长;2、企业产品的销售侧重是否有变化;3、企业推出被收购公司核心技术的新产品的情况;4、企业的净利润变化情况;5、企业的业绩与竞争对手相比增长情况如何;7,企业产品是否打入了国际主流市场等来判断企业的并购效应。

不管怎么说,中国仪器企业能迈出“走出去”这一步,已经标示着中国仪器企业正在发展壮大,这一点,无论怎样都是值得骄傲的。成功与否,让我们拭目以待。

-

焦点事件

-

并购

-

财报

-

焦点事件

-

企业风采

-

会议会展

-

企业风采

-

焦点事件