疫情之下,赛多利斯上半年订单量和销售额双位数暴增

分析测试百科网讯 近日,赛多利斯发布了2020年半年财务业绩报告。报告显示,赛多利斯订单量增长27.5%,集团销售收入增长17.9%,基本EBITDA 利润率达到27.8%。基于其在2020年前六个月中非常活跃的业务表现,以及预计2020年持续的高需求,赛多利斯提高了本年度的增长和收益指导。

赛多利斯首席执行官Joachim Kreuzburg表示:“在生物工艺解决方案部门,所有产品类别和地区的增长均保持强劲,特别是在与新冠肺炎疫苗和治疗剂相关的需求方面,其需求超出了先前的预期。我们的实验室产品和服务部门的业务受到了明显的影响,年初的大流行危机也显示出积极的趋势,而且,尽管有当前的限制,从丹纳赫(Danaher)收购的生命科学业务在我们两个部门的整合进展良好,因此尽管下半年新冠肺炎仍然构成相当大的挑战和不确定性,但我们对今年充满信心。”

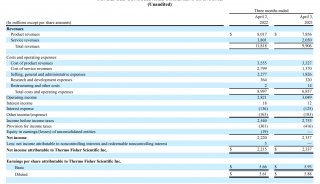

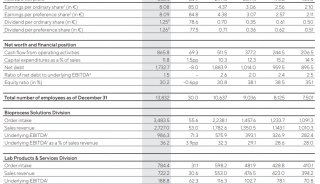

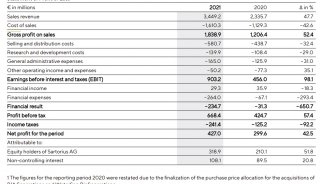

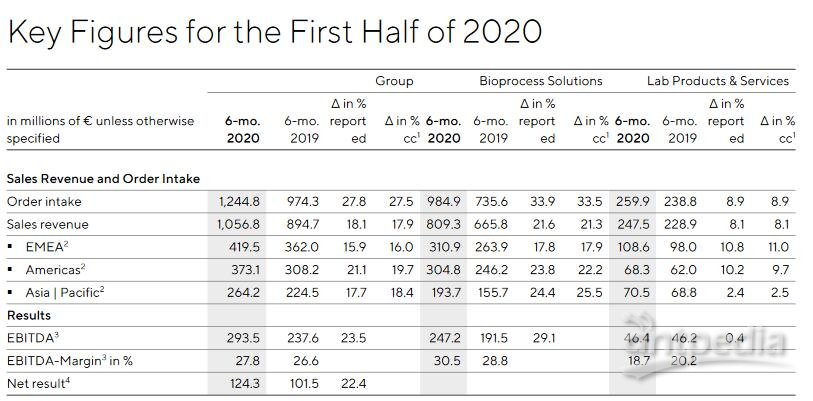

2020年上半年,赛多利斯集团的销售收入增长速度大大超过了预期,其基本EBITDA1为2.935亿欧元,比去年同期的2.376亿欧元增长了23.5%。各自的利润率从26.6%上升到27.8%。像预期的那样,近期赛多利斯的收购对收益没有任何重大影响,但是货币因素则产生了近半个百分点的轻微负面影响。

赛多利斯2020年半年报数据

所有地区均实现两位数的销售增长

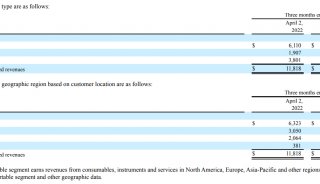

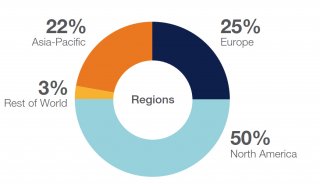

赛多利斯集团所有地区业务领域的收入均实现两位数增长。在欧洲,中东和非洲地区(EMEA2)地区,该集团的销售额最高,占比约为40%,收入为4.195亿欧元,增长16.0%。 美洲地区约占总销售额的35%,增长最快,业务增长了19.7%,达3.731亿欧元。 亚洲和太平洋地区约占集团销售额的25%,收入增长了18.4%,达到2.642亿欧元。

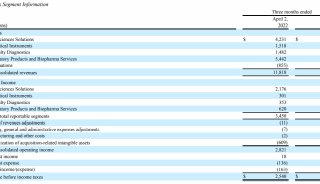

赛多利斯各部门业务情况

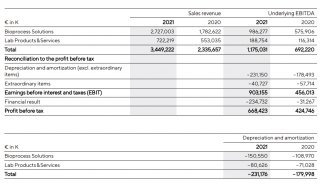

基于所有产品类别的高需求,生物工艺解决方案部提供广泛的创新技术和产品,用于制造生物制药领域,其销售收入增长了21.3%(报告为:增长21.6%),达到8.093亿欧元。收购占增长的两个百分点。2020年上半年,Bioprocess Solutions的订单量增长速度甚至超过销售额(按固定汇率计算:+ 33.5%;而报告为:+ 33.9%),达到9.849亿欧元。新冠病毒大流行对增长有积极影响,并导致对用于生产疫苗和抗病毒药物的赛多利斯产品的额外需求。这些强劲的项目业务需求,致使在亚洲和太平洋地区也吸引了大量订单。因此,年初疫情引起的需求动力一直持续到年中。该部门的基本EBITDA1按比例增长了29.1%,达到2.472亿欧元。尽管受到汇率不利因素和最新收购的影响,该部门的利润率有所下降,但由于大规模经济的推动,该部门的利润率从去年同期的28.8%上升至30.5%。

专门从事实验室产品和技术的实验室产品和服务部门主要致力于制药和生命科学研究领域,其上半年销售收入增长了8.1%(报告为:+ 8.1%),处于预期范围内并因此在第一季度之后进行了调整。尽管新冠大流行的影响对需求产生了抑制作用,但最近的收对销售增长的贡献了接近9个百分点。这也使得订单量增长积极,增长了8.9%(报告为:增长8.9%),达到2.599亿欧元。由于年初的产能利用率较低,并且汇率受到不利的0.5个百分点的负面影响,该部门前六个月的基本EBITDA1达到上年同期的4,640万欧元(增长0.4%)。该部门的基本EBITDA1利润率为18.7%,在报告期内的收购总体上产生了积极的影响。

提出了2020年全年指导

赛多利斯管理层现在预计全年销售收入将增长22%至26%(之前为15%至19%),而集团的基本EBITDA利润率将达到28.5%(之前约为27.5%)。与先前的预测相比,由于赛多利斯产品用于疫苗和抗病毒药物的开发和生产,当前预期的新冠病毒大流行占该额外预期业务的很大一部分。根据目前预测,预计生物产业的初步合并将贡献近1.5个百分点,并且包括从丹纳赫收购的业务在内,对销售额增长将产生5个百分点的良好增长。预计资本支出(CAPEX)与销售收入的比率约为10%(上一年:12.3%)。预计到2020年底,基本EBITDA1的净债务将略低于2.75(之前约为2.75; 2019:2.0)。

各部门展望

对于生物工艺解决方案部门,赛多利斯管理层现在预测销售额将增长26%至30%(之前为17%至21%)。按照目前的预测,预计生物产业的整合将贡献约1个百分点,丹纳赫业务的整合将贡献约3.5个百分点。该部门的基本EBITDA利润率预计约为31%(之前约为30%),其中包括由于收购合并而产生的轻微摊薄效应。

实验室产品和服务部门的前景也保持不变,预计销售收入将增长10%至14%,基本EBITDA1利润率约为20%。继续预测生物产业整合将为增长贡献2.5个百分点,而丹纳赫业务的贡献将约为10个百分点。虽然丹纳赫的合并可能会使该部门的利润率提高1.5个百分点,但预计生物产业的合并也将导致该部门的利润率出现轻微摊薄。

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报