5分钟了解气相色谱前世今生 你怎么看GC进出口数据?

现代科学仪器技术中,气相色谱是一位“老兵”,从上世纪50年代发展迄今有70年历史。无论是仪器技术还是塔板理论,都对此后的分离科学产生了深远的影响。气相色谱主要用于挥发性物质的分离检测,具有很多优点:分离效率高、分析速度快、检测灵敏度高、样品用量少、选择性好、多组分同时分析、易于自动化。除色谱自有的检测器外,还可以同质谱、红外等多种分析仪器联用。本文将简要回顾一下气相色谱的发展概况,并带大家看一看气相色谱近几年的新产品。

气相色谱简要发展史

气相色谱(GC)的历史可以追溯到1903年Mikhail Tsvet使用纸色谱法分离植物颜料的第一次实验,以及1930年代Schuftan& Eucken引入蒸汽作为流动相。而现代GC仪器系统是从上世纪50年代开始的。更多发展历史,可参考本网文章:气相色谱江湖系列第一部分和第二部分。

1952年James和Martin提出气液相色谱法,同时也发明了第一个气相色谱检测器。这是一个接在填充柱出口的滴定装置,用来检测脂肪酸的分离,用滴定溶液体积对时间做图,得到积分色谱图。1954年Ray提出热导计,开创了现代气相色谱检测器的时代,此后至1957年,是填充柱、TCD年代。

商品化的早期先驱有很多家,1955年PerkinElmer推出的154 GC是全球第一台商用GC,1956年岛津推出GC-1A,同年意大利Carlo Erba也推出气相色谱,1957年Wilkens公司推出Aerograph Model A-90 GC,1959年F&M Scientific公司推出第一台可程序升温的气相色谱仪Model 202,1969年,GOW-MAC推出Model 69-100型GC,1973年,惠普公司推出HP 5830 GC,是一台微处理器控制的分析仪器。

1958年Gloay首次提出毛细管柱,同年,Mcwillian和Harley同时发明了FID,Lovelock发明了氩电离检测器(AID),使检测方法的灵敏度提高了2~3个数量级。

20世纪60和70年代,由于气相色谱技术的发展,柱效大幅提高,而环境科学等学科的发展,对痕量分析提出要求,陆续出现了一些高灵敏度、高选择性的检测器。如1960年Lovelock发明电子俘获检测器(ECD);1966年Brody等发明FPD;1974年Kolb和Bischoff发明电加热的NPD;1976年美国HNU公司推出了实用的窗式光电离检测器(PID)等。同时,由于电子技术的发展,原有的检测器在结构和电路上又作了重大的改进。如TCD出现了恒电流、恒热丝温度及恒热丝温度检测电路;ECD出现恒频率变电流、恒电流脉冲调制检测电路等,进一步提升GC的性能。

20世纪80年代,由于弹性石英毛细管柱的快速广泛应用,对检测器提出了体积小、响应快、灵敏度高、选择性好的要求,特别是计算机和软件的发展,使TCD、FID、ECD、和NPD的灵敏度和稳定性均有很大提高,TCD和ECD的池体积大大缩小。

20世纪90年代,由于电子技术、计算机和软件的飞速发展使MSD生产成本和复杂性下降,以及稳定性和耐用性增加,从而成为最通用的气相色谱检测器之一。其间出现了非放射性的脉冲放电电子俘获检测器(PDECD)、脉冲放电氦电离检测器(PDHID)和脉冲放电光电离检测器(PDECD)以及集次三者为一体的脉冲放电检测器(PDD)。4年后,美国Varian公司推出了商品仪器,它比通常FPD灵敏度高100倍。另外,快速GC和全二维GC等快速分离技术的迅猛发展,促使快速GC检测方法逐渐成熟。

对于气相色谱的未来,业界人士认为有几大趋势:中心切割技术促使多维GC更加成熟。随着速度提高,GC将变得更像传感器技术。

GC全球市场概况

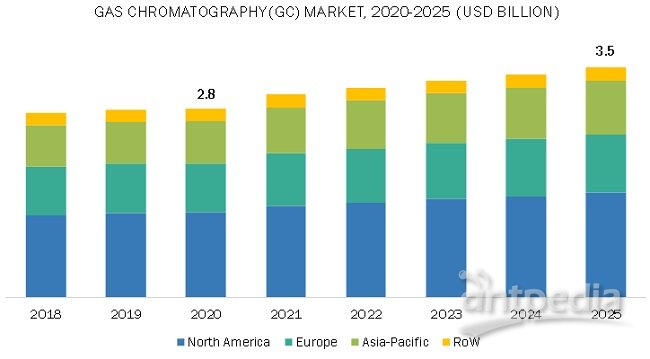

根据Markets and Markets的预测,全球GC市场规模预计从2020年的28亿美元,以4.1%的年复合成长率(CAGR)成长,到2025年达到35亿美元。增长的主要驱动力来自于日益严重的食品安全问题,在药物审批过程中越来越多地使用色谱测试,以及工业研究和制造过程中联用色谱系统的更大利用率所推动的。

按产品类型分类

气相色谱(GC)的市场分为仪器、配件、消耗品和试剂。GC配件和消耗品的增长在预测期内将主导市场,这是由于配件和消耗品的耐用性有限,需求将不断增加。GC的配件和消耗品方面,分为色谱柱,色谱柱配件,自动进样器配件,流量管理配件,压力调节器配件等。其中,色谱柱在GC配件和消耗品中占有最大份额,主要归因于石油工业气相色谱柱不断改进。

GC仪器部分分为系统、自动采样器、馏分收集器和检测器,其中GC系统的增长占据主导地位。GC仪器的增长主要受TCD、FID、DID等检测器需求增长驱动;GC-MS联用系统的增长也是驱动因素;对检测有机氮化合物的高灵敏度检测器的需求也不断增加。

按最终用户市场分类

气相色谱法在各种最终用途行业的应用日益增加,正在推动市场增长。GC在制药工业中用于残留溶剂分析,在食品和饮料工业中用于成分分析和食品安全分析;GC是化学工业中不可或缺的一部分,因为对材料,聚合物,添加剂和气体纯度分析的需求不断增长;GC也一直大量被用于石油精炼过程。

在预测期内,石油和天然气行业在GC的最终用户市场中以4.1%的复合年增长率增长。这一增长主要归因于原油和页岩油产量的增加以及石油工业气相色谱柱的改进。

全球制药业的增长是创造GC市场积极增长前景的关键因素之一。主要原因是,GC具有高效的分离能力,少量物质分析时具有极高检测灵敏度,对极其复杂混合物的定量分析时,具有高准确性和精密度。GC广泛用于药物发现以及从复杂混合物中分离目标化合物,大幅提高了药物分析的精确度和准确性。

此外,GC在石油和天然气、食品和饮料、生物技术、医疗和化妆品等行业的广泛应用,均推动GC市场增长。

在临床检验中,GC-MS专门用于血液和尿液分析,例如检测巴比妥类、酒精、麻醉剂和残留溶剂以及麻醉剂、抗组胺剂、抗惊厥剂、抗癫痫药物、镇静剂和催眠药等药物。GC-MS还广泛用于临床毒理学,用于检测毒素和毒液。

预计COVID-19大流行将对GC市场产生小幅积极影响。2020年7月,“今日色谱”杂志上发表了一篇文章指出,美国空军和密歇根大学的研究人员合作对现有的气体分析系统进行了修改,使其可以像呼吸测试仪一样工作,可以分析呼吸并检测急性呼吸窘迫综合征(ARDS)在早期阶段的化学特征, 这是大多数COVID-19感染的前兆。预计这些发展将积极促进GC市场增长。

基于芯片的高级程序升温GC系统,含有纳米颗粒、离子液体和共聚物的新型固定相的开发,也成为另一个主要市场增长因素。这些创新的解决方案有助于爆炸物检测、环境分析、识别未知样本和火灾调查。

此外,政府对色谱、制药研发的资助增长,分析仪器领域的技术进步,研究实验室和学术机构之间的合作逐渐增加,医疗基础设施的显著改善,都将推动GC市场增长。

按地域分类

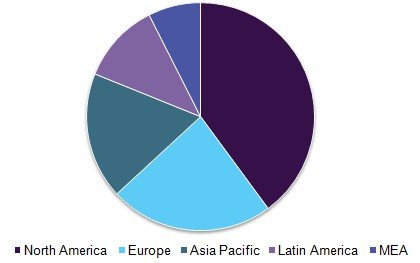

2016年,北美在气相色谱市场占有超过39.0%的份额,驱动力来自于:美国和加拿大等国家越来越多地使用色谱仪器进行最终生产测试,食品/饮料等与食品安全有关的严格政府法规,主要市场参与者的强大推动,以及政府对制药和生物技术行业研发活动的资金增加。此外,医疗保健行业的扩张也增加GC市场需求,以进行质量保证、治疗和诊断;石油精炼过程中对GC的需求不断增加,北美石油和天然气行业的迅速扩张也将促进GC市场增长。

由于政府对色谱市场的投资增加以及研发支出的增加,预计欧洲也将在预测期内占据相当大的市场份额。预计这些因素将在预测期内支持欧洲这一垂直领域的增长。

印度,中国和日本等几个新兴亚洲经济体拥有快速增长的经济和较大人口规模,加上基于色谱的研究范围不断扩大,预计在预测期内的复合年增长率将相对较高。该地区的高增长率还来源于日本仿制药的广泛销售,印度和中国的制药和生物技术行业的增长等因素。

然而,GC的高使用成本,以及一些国家的地缘政治困难和经验丰富的人员稀缺,将限制市场增长。缺乏经验丰富的操作人员和高昂的仪器成本,阻碍了市场的扩张。

中国GC进出口概况

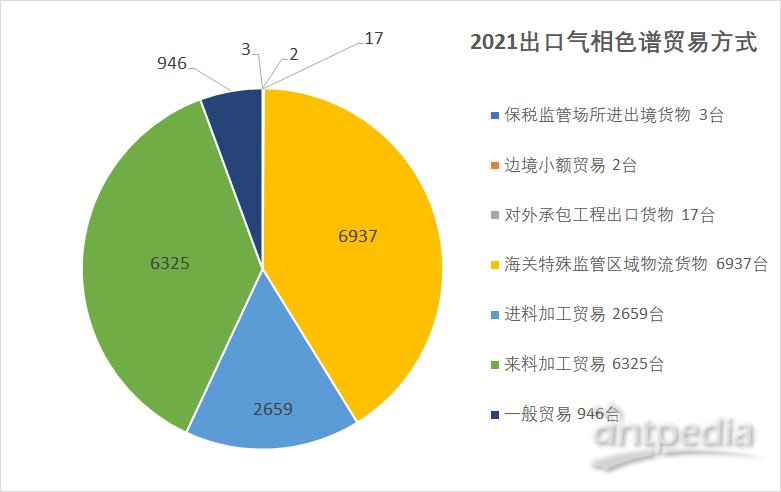

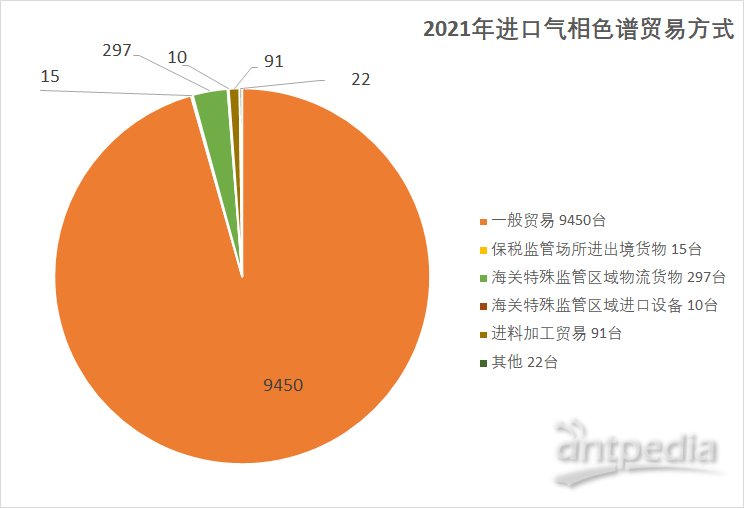

从海关统计的进出口数量来看,我国GC出口规模大于进口规模。据统计,2021年我国GC出口数量为16889台,进口数量为9885台。这可能因为安捷伦等气相色谱工厂在中国,外企在华工厂的出口在出口气相色谱中占据很大份额,比如2021年,一般贸易的出口气相色谱数量是946台,而一般贸易的进口气相色谱数量是9450台。

2017-2021年气相色谱进出口台数对比

2021年出口气相色谱贸易方式

2021年进口气相色谱贸易方式

根据出口价值与数量计算,我国出口产品集中于低端产品,高端GC仍需则依靠进口。2021年我国GC进口金额达到19.78亿元,进口设备高达20万元每台,GC出口金额为8.39亿元,每台设备出口均价不到5万。

几个重要企业

1955年,PerkinElmer推出154 GC,是世界上第一台商用气相色谱仪。随后的1956年,岛津推出了GC-1A,当1981年推出GC-8A打入美国市场后,此后的市场份额仅低于安捷伦。安捷伦的气相色谱来源于1965年对F&M Scientific的收购,在1984年推出5890后,渐渐成为市场第一。

除了安捷伦(美国)、岛津(日本)、PerkinElmer(美国),GC市场的其它主要竞争者还包括:赛默飞(美国), Restek(美国),Dani仪器(意大利),Chromatotec(法国),Merck KGAA (德国),Leco力可(美国),Scion赛里安 (美国,天美旗下),Phenomenex(美国),GL技尔(日本),OI Analytical (美国),Valco(美国),Centurion(印度),SRI(美国),天瑞仪器,E ChromTech(台湾),Trajan(澳大利亚),Falcon Analytical(美国)。中国的主要企业包括:福立仪器、东西分析、磐诺、炫一等。