珀金埃尔默重组DAS和诊断两大业务,2016全年营收21.2亿

【导读】珀金埃尔默(PKI)宣布业务重组:将其医疗成像业务部门剥离给Varian Medical Systems;将人类健康和环境安全业务重组为Discovery & Analytical Solutions(DAS,研发和分析解决方案)和Diagnostics business(诊断业务)两大部门。2017年2月2日,PKI发布第四季度和全年财报,Q4营收5.699亿美元,全年营收21.2亿美元。

2016年Q4财报

2017年2月2日,PerkinElmer发布公司截止于2017年1月1日前的Q4财报及全年财报。

按美国通用会计准则(GAAP)计算,Q4来自持续经营业务的每股收益为0.57美元,2015同期为0.56美元。Q4收入为5.668亿美元,较2015年同期的5.699亿美元降1%。按GAAP计算的Q4利润为8040万美元,2015年同期为7720万美元。

(按非GAAP),调整后来自持续经营业务的每股收益为0.83美元,2015年同期为0.81美元。调整后Q4收入5.57亿美元,比2015年同期的5.71亿美元降1%,调整后Q4利润为1.206亿美元,2015年同期为1.181亿美元。

2016全年

按美国通用会计准则(GAAP)计算,公司全年来自持续经营业务的每股收益为1.96美元,较2015年同期的1.67美元增长17%。GAAP全年收入21.2亿美元,较2015年的21.0亿美元增长1%。GAAP的全年利润为2.831亿美元,较2015年的2.509亿美元增长13%。

(按非GAAP),调整后来自持续经营业务的每股收益为2.60美元,较2015年同期的2.33美元增长12%。调整后2016全年收入21.2亿美元,较2015年的21.1亿美元有机增长2%,调整后全年利润为3.936亿美元,较2015年同期的3.632亿美元增长8%。

对于公司非GAAP准则的财报调整,已经在相关附件中披露。

“我对2016年公司的表现很满意,包括利润增长,现金流增长,以及在战略重点方面取得的显著进步。”珀金埃尔默总裁兼CEO Robert Friel表示,“在强化组织、加速业务能力、提升我们聚焦创新的能力方面,我们已获得实质性进展,为我们收入增长和提高盈利能力奠定了坚实基础。”

珀金埃尔默总裁兼CEO Robert Friel

现金流

全年现金流为3.238亿美元,2015年同期为2.638亿美元。

各业务分支Q4及2016全年情况

Discovery & Analytical Solutions (DAS)研发和分析解决方案业务

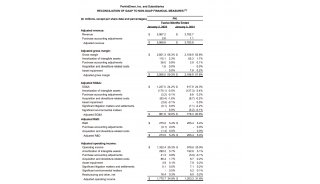

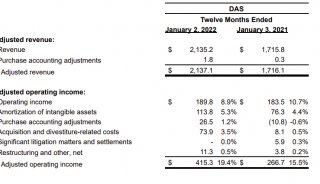

2016年Q4收入4.099亿美元,2015年Q4同期为4.182亿美元,故Q4收入降2%,有机收入降1%。

2016年全年收入15.13亿美元,2015年全年收入为15.284亿美元,全年收入降1%,有机收入无变化。

2016年Q4利润为7200万美元,2015年Q4同期为6440万美元。

2016年全年利润为2.075亿美元,2015年同期为1.737亿美元。

调整后,2016年Q4利润为8520万美元,2015年Q4同期为8660万美元。

调整后,2016年Q4营业利润率为20.8%,2015年Q4同期为20.7%。

调整后,2016年全年利润为2.665亿美元,2015年同期为2.482亿美元。

调整后,2016年全年营业利润率为17.6%,2015年同期为16.2%。

Diagnostics诊断业务

2016年Q4收入1.568亿美元,2015年Q4同期为1.517亿美元,故Q4收入增长3%,有机收入增长7%。

2016年全年收入6.025亿美元,2015年全年收入为5.764亿美元,全年收入增长5%,有机收入增长8%。

2016年Q4利润为3400万美元,2015年Q4同期为3700万美元。

2016年全年利润为1.389亿美元,2015年同期为1.356亿美元。

调整后,2016年Q4利润为4570万美元,2015年Q4同期为4420万美元。

调整后,2016年Q4营业利润率为29.1%,和2015年Q4同期持平。

调整后,2016年全年利润为1.751亿美元,2015年同期为1.609亿美元。

调整后,2016年全年营业利润率为29.0%,2015年同期为27.9%。

2017年全年预测

2017年,公司预计来自持续经营业务的每股收益范围按GAAP计算为2.06~2.16美元;按非GAAP调整后为2.75~2.85美元。

并购、剥离与业务重组

珀金埃尔默调整投资重点在:生殖健康,新兴市场诊断,食品安全和医药服务。珀金埃尔默于2016年完成了4起并购,总额近3.5亿美元。Vanadis Diagnostics在无创产前检查方面具有颠覆性的技术;Bioo Scientific的加入扩大PKI的食品检测能力及其下一代测序基因组学产品的使用;Delta Instruments是乳品分析仪的市场领导者,它的加入同样增强PKI在食品分析方面的能力。12月成功收购Tulip Diagnostics(郁金香诊断)后,珀金埃尔默将成为印度体外诊断市场的重要供应商。Tulip Diagnostics是印度最大的诊断试剂、试剂盒和仪器供应商之一,其客户群包括30,000个诊断实验室和政府及私人医疗机构。

2016年,珀金埃尔默还进行了业务瘦身,先后剥离了3项业务:NTD实验室,LABWORKS和医疗影像。医疗影像业务在12月出售给Varian后,由于终止经营业务,体现在Q4财报上同比2015年下降1%。

不过Robert Friel表示:“剥离医疗影像业务将有助于公司更加关注新生儿筛查和其他诊断等关键业务。三项业务的出售剥离也允许公司在相匹配的增长资源与优先事项上加大3亿美元的部署,构建一个更为高效的运营结构,以满足最终客户的需求。”

通过重组业务,珀金埃尔默形成两大业务集团:Discovery & Analytical Solutions (DAS)研发和分析解决方案业务,以及Diagnostics诊断业务。诊断业务将聚焦在:生殖健康,传染性疾病和肿瘤领域,作为一个独立的业务部门,将在临床导向、法规的市场中更好地满足客户需求。除归入诊断业务的产品线,原生命科学和解决方案部门与原环境健康业务相结合,组建Discovery and Analytical Solution(DAS,研发和分析解决方案)业务部门,聚焦在生命科学、食品、工业和环境市场。

Robert Friel表示:“我们组建了更大的、更统一的研发商业团队来更好地调整业务。诊断业务现在可以专注于临床为导向的客户和机会,扩大潜在市场。

从全球客户的角度来看,因为我们用一个组织销售到终端市场,因此能为顶级客户提供全套解决方案。例如,我们的OneSource服务和信息化团队现在无缝地一起工作,以前隶属环境健康的团队现在可以和关键的制药业用户战略合作,而不论该客户包括多少部门或实验室。合并的服务和信息化团队加速药物开发,并提高全球8,000家实验室的生产力。”

2016年,珀金埃尔默还加大了研发投入,并施行了组织变革,投入新的工具来促进增长。

产品与市场

2016年,珀金埃尔默推出在检测、成像、信息化和服务等核心业务的几项新产品,它们包括:QSight三重四极杆液质联用仪、Operetta CLS高内涵成像分析系统、Avio 200 ICP-OES、Signals for Translational翻译信号数据平台,基于云服务的ChemDraw版本、NexION 2000 ICP-MS等新品(2017年1月24日),此外还扩展了新生儿筛查的项目,并扩展地域覆盖,在全球赢得了新的和增量的业务。

QSight三重四极杆液质联用仪

Operetta CLS高内涵成像分析系统

Avio 200 ICP-OES

Signals for Translational翻译信号数据平台

基于云服务的ChemDraw版本

NexION 2000 ICP-MS等新品

最近,珀金埃尔默赢得西班牙的SCIDs检测合同。“2016年我最自豪的是,我们帮助新生儿和他们的家庭,已累计筛查5.6亿的新生儿,每天平均挽救了70个新生儿。” Friel表示,“2016年,我们为更贴近我们的客户做了大量投资,包括开放台北和新加坡的客户知识中心,和在印度金奈启动诊断实验室。”

“2016年,我们和公司最大的制药客户树立了里程碑:在全球14个地点完成30万项服务,部署6,000个e-Notebook”。Friel表示,“在中国徐州成立临床实验室,为医院和病人提供实验室服务,包括新生儿筛查、产检、传染病检测等,2016年完成了全年16万例检测。” 在中国,珀金埃尔默还在台湾成立新的客户体验中心,在东北地区建立首家合作实验室。

2016年,珀金埃尔默在关注的四大重点领域增长强劲,包括:生殖健康、新兴市场诊断、食品和生物制药服务;尽管工业和环境终端市场的分析设备销售仍然低迷,但学术和政府市场已逐渐回暖。按地域划分,亚洲呈现两位数有机收入增长,欧洲持平,由于工业市场疲软,美州以低个位数下降。

金砖四国中,相比去年同期,Q4呈现了高个位数的有机增长,主要驱动力来自中国诊断业务和分析设备销售继续增长,以及印度DAS业务部销售的双位数有机增长,不过巴西和俄罗斯市场下降。比去年同期,诊断业务在2016年Q4有7%的有机增长,主要来源于在中国和美国生殖健康的强势增长,同时先进基因解决方案的需求也呈现高个位数增长。

从DAS业务来看,有机收入较去年同期略有下降,食品领域低位增长、学术市场中个位数增长,工业和环境市场下降。制药和生物技术经历了低个位数增长,主要来源于OneSource增长。在回答投资者提问时Friel表示,公司目前在食品安全领域的收入约为1.75亿美元,在中国随着新法规的出台,还会持续增长。

相比2015年,2016年全年来看,亚洲呈现两位数有机增长,欧洲持平,美洲受工业疲软所累低个位数下降。金砖四国全年有机收入呈现低双位数增长,其中中国和印度低到中双位数增长,俄罗斯和巴西的收入与2015年持平,需求疲软。

从新兴市场的销售总额来看,全年有高个位数的有机增长。

2016年全年调整后毛利率增长至49.4%,增长来源于持续的调整到公司聚焦的增长领域、以及生产率的增长,包括将采购转移到低成本国家后材料成本降低了中个位数,和持续的供应商整合。

SG&A(销售及一般管理费用)调整后降低至24.9%。全年研发支出比2015年增加1200万美元,主要来源于投资和研发新产品,包括Vanadis无创产前筛查,和应用于食品和环境领域的IONICS质谱。

在回答投资者提问时,Friel指出:工业市场的下滑一方面来源于市场需求,一方面来源于公司推出新产品不够快。2017年1月推出的NexION 2000 ICP-MS新产品,目前市场反响良好,将被寄予提升工业市场的销售。而在学术市场上,2016年9月推出的Operetta CLS高内涵成像分析系统已获得广泛的市场吸引力,具有非常明显的竞争优势。2016年推出的Avio 2000 ICP-OES,具有最低的拥有成本和可能是最好的分析长期运行能力。2017年将要推出的Vectra Polaris定量病理学产品也被寄予厚望,它是市场上唯一的平台,能够检测多达7种色彩,或在一个单独的组织切片中检测6种生物标志物。公司还会在2017年推出更多新产品。

谈到Vanadis无创产前筛查产品,Friel也很兴奋地指出:Vanadis具有独一无二的一些特性,公司将先推动其符合CE IVD进入欧洲的约70个国家市场,也将寻求获得中国CFDA的批准,第三个市场将会是美国。

售出医疗影像业务后,珀金埃尔默获得了3亿美元的现金,可以更好地进行并购,调整自己的业务线。

2017业绩预期

在回答增长的动力时Friel表示,公司的增长将来源于三部分:推出创新的新产品;在市场上具有更好的执行力;继续“修剪”一些不太符合公司大战略的产品线,比如2017年还会剥离一些业务。

2017年,公司预期美洲为中个位数增长,欧洲是低个位数增长,APAC亚太地区是高个位数增长。

2017全年,公司高层预测调整后每股盈利为2.75美元至2.85美元,分析师预计全年每股收益为2.92美元。

-

财报

-

焦点事件

-

企业风采

-

企业风采

-

财报

-

企业风采

-

企业风采

-

企业风采

-

并购

-

企业风采

-

企业风采

-

精英视角

-

企业风采