实验室自动化技术市场概览

实验室自动化技术简介

实验室自动化涵盖的范围很广,包括许多技术,如移液器、机器人技术和酶标仪。移液工作站是典型的机器人设备,它可以从一个容器中吸取一定量的液体然后转移到另一个容器中。移液器的主要应用是代替诸如移液、滴定、稀释、标记、确定pH值、样品制备和将样品注入仪器中这样的手动操作。主要的三种移液器是液体喷雾器、稀释加液器和XYZ工作站。

实验室自动化仪器通常包括一些配合主要设备完成自动化工作的二级设备。例如,传统的药物发现自动化包括附件机器臂,用来在商业化的工作站之间移动微孔板。复杂的软件包和实验室信息管理系统可以帮助人们最大程度地使用机器人。在实验过程中会获得大量的数据,接着这些数据通过密封的微孔板被自动地按规律存储起来。同时,可以根据被分析样品建立起数据库,从而使得研究人员能够找到可能匹配的物质。

酶标仪通过在很小的一次性塑料盘(微孔板)的孔或通道中对一次检测或实验进行定量。定量通过吸收、荧光、冷光和等离子体这些不同的检测技术实现。酶标仪已经成为生物制药和生命科学研究中用于获得和处理大量生化和生物数据最重要的基本工具之一。

与移液设备类似,实验室机器人代替了手动操作,如将样品从一个地方移动到另一个地方、堆叠和排序微孔板、制备样品、进行滴定和将样品引入仪器。机器人市场通常分为两个部分:平台/全自动化的工作站和机器人堆高器/手臂。

实验室自动化系统2004-2009年情况概览

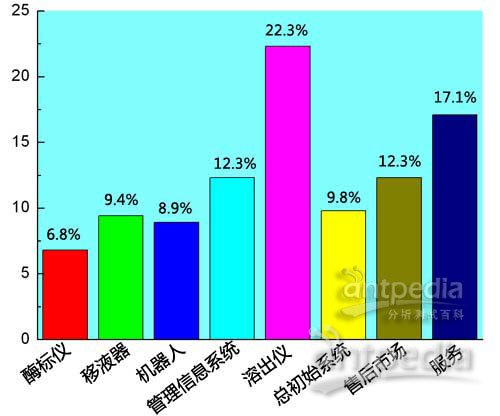

2004-2009年实验室自动化设备需求的增长情况(按产品类型分)

2004年以来,溶出检测系统已经成为中国增长最快的实验室自动化设备。尽管所占的市场份额仍然比较小,但已经增长了两倍多。由于中国的工业实验室标准化和追求更高效率的需求,实验室信息管理系统(LIMS)及相关的软件已经成为增长第二快的部分。酶标仪和移液器系统仍然在在市场中占据最大的份额,但在过去5年中,这两部分的增长慢于实验室自动化设备11.1% 的增长。

改进的工作流程同样会帮助驱动实验室自动化市场在接下来的几年中以两位数增长。尽管这一市场将保持最小的单个市场占有率。

实验室自动化产品的市场需求

1. 市场概览

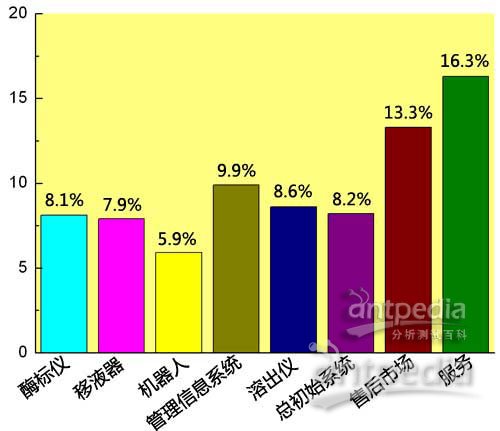

2009-2014年实验室自动化设备需求的预计增长情况(按产品类型分)

从全球的情况来看,中国实验室自动化的市场相对较小,大约占全球市场的3%。虽然中国对实验室自动化市场需求的增长速率快于全球的增长速率,但是中国的实验室自动化市场需求还不像其它分析仪器市场那样迅猛增长。这可能是因为中国劳动力资源丰富且相对便宜,使得发展自动化来完成某项任务的推动力减小。不过,代表着全球制药和生物技术研究组织的研究型大学将持续增长,当然也会为实验室自动化带来增长。目前,初始系统最大的增长集中在LIMS系统。但是,增长最快速的将是售后市场和服务,这两者的增长来自于少量但增长迅速的用户的驱动。

2. 产品分类

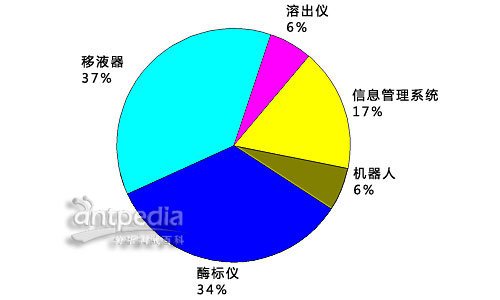

2009年中国实验室自动化系统市场销售总额约为1亿美元。由于服务和售后的剧烈增长,总增长超过了10%。初始系统的增长将比较缓慢,每年约增长8%。最大的初始系统市场是包括移液管在内的移液器系统。由于人们对移液管和分散液体的微孔板耗材的大量需求,移液器占据了37%的总市场份额。然而,大多数移液系统均与微孔板中的样品制备有关,由酶标仪保持分析的平衡,酶标仪占据了第二大的市场份额,为34%。移液器和酶标仪均是制药和生物技术行业的通用工具,科研和政府研究实验室对这两种产品同样有很大的需求量,这是因为通过使用实验室自动化产品同样会提高他们的工作效率。

2009年实验室自动化设备的需求情况(按产品类型分)

包括LIMS的管理信息系统,预计将成为增长最快的部分,每年约以10%的速率增长。尽管对样品进行物理处理可使用人工,但若用人工分析的方法去处理数据,将很快变得极其复杂,使用信息系统将变得非常必要。在中国范围内,机器人市场将保持相对小的份额,占不到2%的全球市场份额,并且增长相对缓慢。主要应用在制药行业的溶出度测试系统,将以8.6% 的速率快速增长。

平均来看,中国只占约3%的全球实验室自动化市场份额。其中,需求量最大的是酶标仪和溶出度测试仪。

2009年,在中国约安装了1400套自动化系统。其中,液体处理系统(不包括移液管)安装的套数最多,达近500套。酶标仪大约售出了400套。机器人售出的数量较少,只有100套。

3. 应用情况

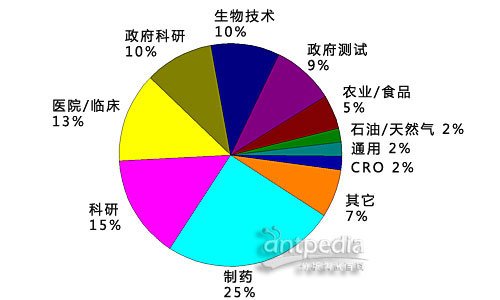

中国的制药实验室是使用实验室自动化设备最多的行业。由于许多自动化工具的目的就是提高制药研究和检测的效率,因此,制药行业占实验室自动化产品用户的四分之一也就不足为奇了。预计在制药领域需求的增长仍会超过实验室自动化产品增长的平均水平。

2009年实验室自动化产品的需求状况(按行业分)

科研实验室对实验室自动化产品的需求量排第二,需求主要是酶标仪,用于同步分析多个样品。医院对自动化检测的需求主要为移液器和酶标仪,并且也开始采用实验室管理系统来监督工作流程和追踪数据。

政府实验室,同时具有研究和测试的功能,占19%市场份额。生物技术实验室不在第一梯队中,占10%。食品实验室约占一半的市场份额,是自动化技术的主要需求者,石油和天然气以及通用工程等其它行业,分别占不到2%的市场份额。

2009年实验室自动化产品的需求状况(按用途分)

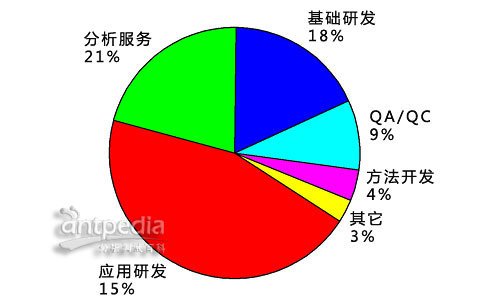

在中国,实验室自动化产品主要用于制药/生物技术和相关的生命科学研究应用。基础的分析服务,诸如在医药和政府检测实验室中进行的分析,是第二大用户群。基础研发同样占很大的比例。QA/QC和方法研发占的比例较小。

实验室自动化产品的供应商

2009年实验室自动化产品的供应商所占市场比例

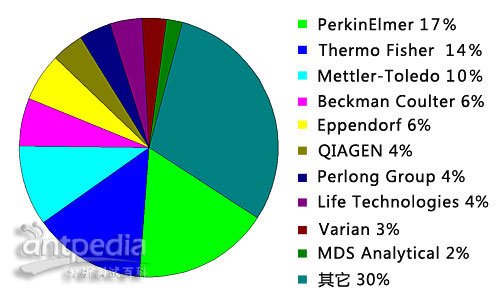

2009年,PerkinElmer占总实验室自动化市场份额的约六分之一。PerkinElmer的在这个领域的优势主要在于其在中国酶标仪市场的强大地位。液体处理方案和LIMS产品同样为PerkinElmer在实验室自动化产品上贡献了份额。

Thermo Fisher Scientific在实验室自动化市场排第二位,占据了14%的市场份额。与PerkinElmer一样,酶标仪、液体处理系统和实验室管理信息化是Thermo销售最多的产品。但是,Thermo在机器人市场占有稳固的地位。

Mettler-Toledo 和 Eppendorf在液体处理市场占据有利地位,主要是移液管和辅助仪器以及售后市场。他们同时销售酶标仪、移液工作站和机器人系统。Beckman Coulter在中国是机器人市场的领导者。Perlong(普朗) Group是最重要的本土化中国实验室自动化仪器生厂商,约占4%的市场份额。Perlong的酶标仪产品在本土市场十分受欢迎。

QIAGEN, Life Technologies, Varian, 和MDS不在实验室自动化市场的前十位。Varian在溶出度仪市场是重要的领导者。

中国还有一家公司排在前15位,Rayto Life and Analytical Sciences(雷杜生命科学),与Perlong Group一样竞争酶标仪市场,这一市场是中国已建立的最成熟的市场。中国其它的实验室自动化产品供应商很少。还包括Techcomp(天美), Shanghai Precision(上海精科)和 SIM International.

SDi调查的用户调查情况

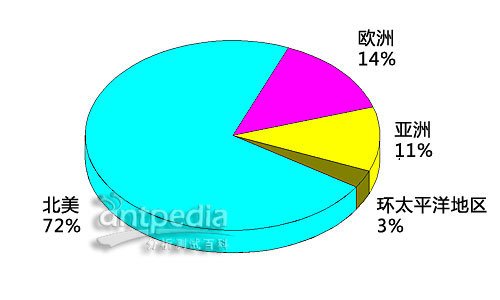

SDi最近对实验室自动化用户区域分布调查结果

国际战略方向(Strategic Directions International,SDi)组织最近对264家实验室自动化用户的调查显示,调查中要求参与调查的用户指出他们所购买的实验室自动化系统的最大好处。其中,系统稳定性、软件的易用性和弹性是用户提及最多的特性。

图中数据表明了这项调查的被调查者的区域分布。北美(加拿大、美国和墨西哥)占大多数,欧洲和亚洲(日本、中国、环太平洋地区)分别列第二和第三位。