Fluidigm 2021年第四季度和全年财务业绩 年收入1.3亿美元

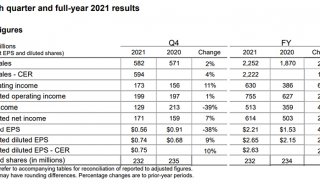

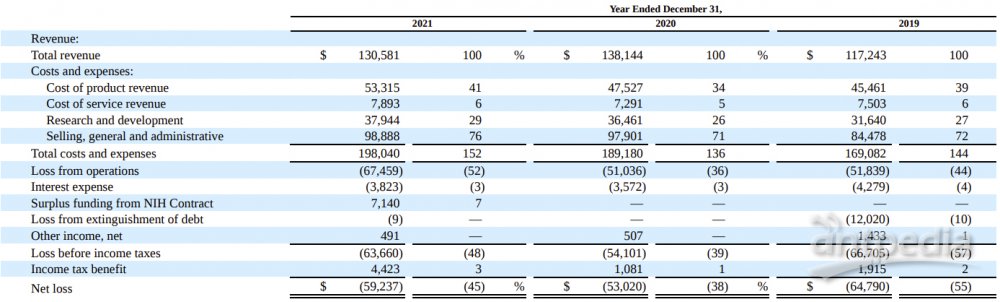

位于加利福尼亚州南旧金山的 Fluidigm Corporation(纳斯达克股票代码:FLDM)是一家创新的生物技术工具提供商,其愿景是通过全面的健康洞察来改善生活,近日宣布了截至2021年12月31日的第四季度和全年财务业绩。2021年全年总收入为1.306亿美元,较2020年下降5.5%。

“我们对第四季度的表现感到满意,因为我们在缓解持续的供应链问题方面取得了重大进展,并将尽可能多的产品交到客户手中,”总裁兼首席执行官Chris Linthwaite说。“我们的团队解决了几个供应链瓶颈问题,并处理了大量积压的未成交订单,特别是在亚太地区。

Linthwaite继续说道:“在本季度,我们看到了创纪录的耗材销售额和季度的流式质谱仪的安装,以及微流体中重要的OEM仪器出货量和消耗品销售。总体而言,我们的基础业务继续呈现稳健的复苏,我们继续执行关键战略计划,包括平台开发、菜单扩展以及培育和扩大OEM关系。

Fluidigm董事会主席Carlos V. Paya博士表示:“我们在2022年1月宣布的拟议战略现金注入将使我们有能力进一步执行我们的战略。这笔资本投资将有助于我们更有效地利用我们的产品组合和研发能力,扩大在关键市场的市场份额,同时增加收入,并专注于提高盈利能力。

1月24日,该公司宣布其董事会一致批准了一项2.5亿美元的投资,其中包括之前以可转换无担保定期贷款形式筹集的2500万美元,由领先的生命科学投资者Casdin Capital,LLC和Viking Global Investors LP筹集。预计这项投资将通过新的有机和无机增长计划显著推进Fluidigm的使命,同时优化其成本结构。投资完成后,Fluidigm将更名为Standard BioTools Inc.,这更好地反映了其成为生命科学行业重要解决方案合作伙伴的雄心壮志,专注于生物发现和开发的最高增长领域。此外,Michael Egholm博士将接替Linthwaite担任总裁,首席执行官和董事会成员,Alex Kim将在投资完成后加入首席运营官。

投资须满足惯例成交条件,包括Fluidigm集团股东的批准。

近期亮点

创新:

自推出以来,2021年第四季度共售出12台CyTOF® XT系统,自该产品推出后共售出22台。

收到新Biomark™ X仪器的预订,预计将于2022年第一季度出货。

伙伴关系:

宣布与阿布扎比干细胞中心(Abu Dhabi Stem Cells Center)达成合作协议,利用Fluidigm的成像流式质谱仪和Maxpar® Direct™ Immune Profiling Assay™研究应用。

- Fluidigm

于2021年第四季度发货了37套Olink® Signature Q100台式仪器系统。

Beachheads前沿应用:

在季度末,超过188项临床试验正在使用CyTOF技术进行。

截至2021年第四季度末,涉及CyTOF技术的出版物和预印本总数超过1,846篇,包括179篇用于成像流式质谱仪的出版物和预印本。

宣布该公司Biomark HD平台上的Advanta™ Dx SARS-CoV-2 RT-PCR检测试剂盒可以检测COVID-19的Omicron(奥米克戎)变体。

2021年第四季度财务业绩

截至2021年12月31日的季度总收入为3,830万美元,而2020年第四季度为4,460万美元。基本产品和服务收入(不包括COVID-19检测收入)增长13.5%至3530万美元,去年同期为3110万美元。

本季度GAAP净亏损为940万美元,而2020年第四季度GAAP净亏损为1,800万美元。

本季度非GAAP净亏损为80万美元,而2020年第四季度非GAAP净亏损为980万美元。

2021年第四季度财务业绩的更多细节

由于服务、仪器和耗材收入的增加,本季度大规模细胞术产品和服务收入为2120万美元,同比增长8%。工具放置在第四季度创下新纪录。

不包括COVID-19测试收入在内的基本微流体产品和服务收入增长了22%,达到1410万美元,而去年同期为1160万美元。基础产品和服务收入的增长得益于耗材和仪器销售的持续复苏,包括向公司OEM合作伙伴的大量仪器单元出货量。

服务收入为700万美元,创下另一个季度记录,比去年同期的610万美元高出14%,这得益于仪器服务合同的增长和服务活动费用的提高。

COVID-19检测收入下降70.2%至280万美元,而去年同期为940万美元。

GAAP产品和服务利润率为52.7%,而去年同期为54.6%。非GAAP产品和服务利润率为61.8%,而去年同期为62.7%。非GAAP产品和服务利润率的同比下降主要是由于我们的OEM仪器销售额增加和COVID-19耗材销售下降以及流式质谱仪价格降低导致产品组合不利。这一下降被流式质谱仪的产能利用率提高以及缓慢移动和过时库存的储备减少所部分抵消。除上述因素外,GAAP产品和服务利润率同比受到固定摊销和收入下降的负面影响。

GAAP运营费用为3,150万美元,去年同期为4,310万美元。非GAAP运营费用为2,670万美元,去年同期为3,830万美元。GAAP和非GAAP运营费用的同比下降主要是由于可变员工薪酬和诉讼费用的降低。

积压从2021年第三季度末的910万美元下降到2021年第四季度末的310万美元。这主要是由于向中国客户交付了与免税证书清关相关的流式质谱仪,并向公司的OEM合作伙伴交付了微流体仪器。

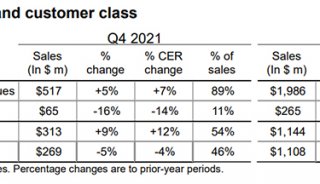

按地理区域划分的收入:

美洲收入下降了27%,至1620万美元,这主要是由于COVID-19检测收入大幅下降。

EMEA地区收入持平,为1430万美元,这得益于大规模细胞术仪器销售额增长14%,但被整体耗材下降12%所抵消。外汇汇率的变化使同比增长率下降了约2个百分点。

亚太区营收下降5%至780万美元。这种下降是由持续的区域封锁,旅行限制和中断推动的,特别是在日本,政府购买研究仪器的资金被转移到其他目的,导致仪器销售下降。

2021年全年财务业绩

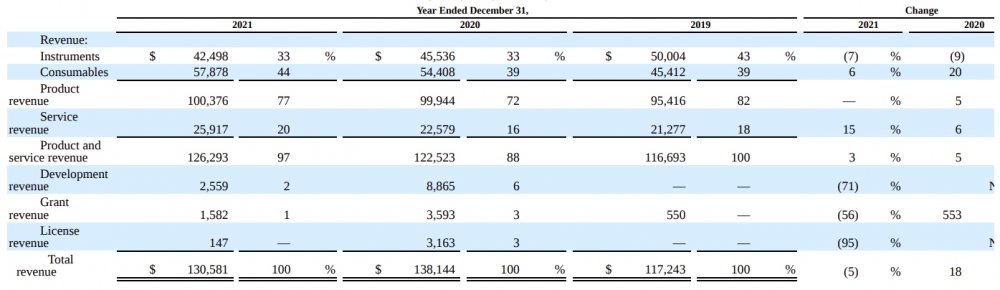

2021年全年总收入为1.306亿美元,而2020年为1.381亿美元。基本产品和服务收入(不包括COVID-19检测收入)增长12%至1.124亿美元,而2020年为1.001亿美元。

2021年产品成本为5331.5万美元,服务成本789.3万,共计6120.8万,毛利润为6937.3万美元,毛利润率53.1%。营销管理费用9888.8万,占比75.7%,研发费用3794.4万,占比29.1%。

2021年全年GAAP净亏损为5,920万美元,而2020年GAAP净亏损为5,300万美元。

2021年非GAAP净亏损为2,670万美元,而2020年非GAAP净亏损为2,180万美元。

截至2021年12月31日,现金和现金等价物以及限制性现金总计2,950万美元,而截至2021年9月30日为3,030万美元。在2021年第四季度,我们从基于资产的循环信贷融资中借入了680万美元,截至2021年底,所有这些贷款均未偿还。截至年底,信贷额度的剩余可用额为270万美元。2022年1月24日宣布的上述预期交易(待交割)预计将为公司带来约2.5亿美元的总收益,扣除交易成本,包括2022年1月以可转换定期贷款形式收到的2500万美元。

2021年全年财务业绩的更多细节

今年流式质谱仪产品和服务收入为6770万美元,比2020年增长了9%,主要得益于新的CyTOF XT™系统和我们的Hyperion™成像系统的销售以及服务和耗材收入。

基本微流体(microfluidics )产品和服务收入(不包括COVID-19测试收入)增长了18%,达到4470万美元,而2020年为3800万美元,这主要是由于我们的OEM仪器的推出和消耗品收入的增加。

服务收入为2590万美元,比2020年报告的2260万美元高出14.8%。

COVID-19检测收入下降了38%,至1390万美元,而2020年为2240万美元。

其他收入下降了1130万美元,原因是2021基本合同完成,且2020年第一季度未达成ZL和解。

GAAP产品和服务利润率为51.5%,而2020年为55.3%。非GAAP产品和服务利润率为62.2%,而2020年为66.1%。GAAP和非GAAP产品和服务利润率受到流式质谱仪仪器平均销售价格下降的影响;由于我们的OEM仪器销售额增加和COVID-19耗材销售额下降导致了不利的产品组合;以及缺乏与COVID-19相关的政府补贴。

GAAP运营费用为1.368亿美元,而2020年为1.344亿美元。非GAAP运营费用为1.186亿美元,而2020年为1.17亿美元。GAAP运营费用的增加主要是由更高的薪酬和福利以及营销计划费用推动的。非GAAP运营费用不包括折旧和股票补偿成本。

按地理区域划分的收入:

美洲收入下降了14%,至6390万美元,这主要是由于COVID-19测试收入大幅下降以及开发、授权和许可收入下降,但消耗品和服务收入增加部分抵消了这一影响。开发,授权和许可收入的减少反映了2021年基础合同的完成,以及未达成ZL和解。

EMEA收入增长13%至4270万美元,这得益于仪器销售额增长39%,部分被整体消耗品下降4%所抵消。外汇汇率的变化对同比增长贡献了大约3个百分点。

亚太区营收下降7%至2400万美元。这一下降是由于地区封锁和中断,旅行限制以及日本研究资金用于其他目的,导致仪器销售整体下降。

关于Flufidigm

Fluidigm(纳斯达克股票代码:FLDM)专注于转化和临床研究中最紧迫的需求,包括癌症,免疫学和免疫疗法。使用专有的CyTOF和微流体技术,我们开发,制造和销售多组学解决方案,以推动对健康和疾病的有意义的见解,识别生物标志物以告知决策,并加速开发更有效的疗法。我们的客户是全球领先的学术、政府、制药、生物技术、植物和动物研究以及临床实验室。我们与他们一起努力提高所有人的生活质量。