Qiagen 2021财报:收入增长20%达22.5亿美元 利润大增43%

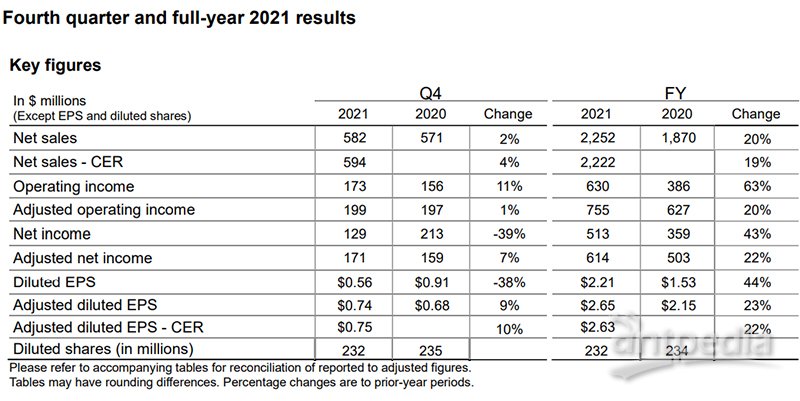

近日,Qiagen发布了其第四季度的财务业绩报告,第四季度收入同比增长2%,超过了此前的指引和分析师的预期。2021年收入22.5亿美元,比2020年的18.7亿美元增长20%。2021年净利润5.13亿美元,较2020年的3.59亿美元增长42.7%,净利润率为22.8%。

截至12月31日的三个月,Qiagen 报告Q4收入为5.824亿美元,而去年同期是5.712亿美元,远高于华尔街估计的4.613亿美元。按固定汇率 (CER)计算,第四季度收入同比增长4%,超过了该公司11月提供的CER下降9%的前景。

Qiagen表示,第四季度的增长是由新冠病毒检测产品的高需求以及非新冠相关产品组合的“良好趋势”所推动的。

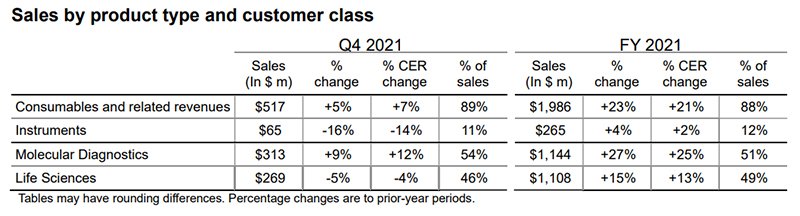

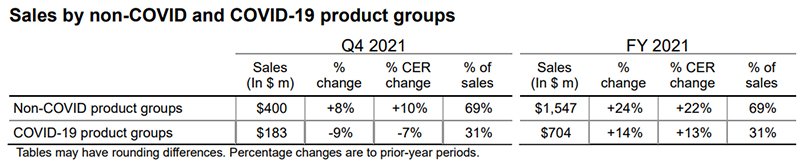

按产品类型划分,Qiagen第四季度消耗品和相关收入增长5%,达到5.17亿美元;仪器收入下降16%至6500万美元;终端市场方面,分子诊断收入增长9%达到3.13 亿美元;生命科学相关收入下降 5%至2.69亿美元。Qiagen指出,其新冠肺炎相关产品约占第四季度总销售额的31%,同比下降9%至1.83 亿美元,而非新冠产品同比增长8%至约4亿美元。

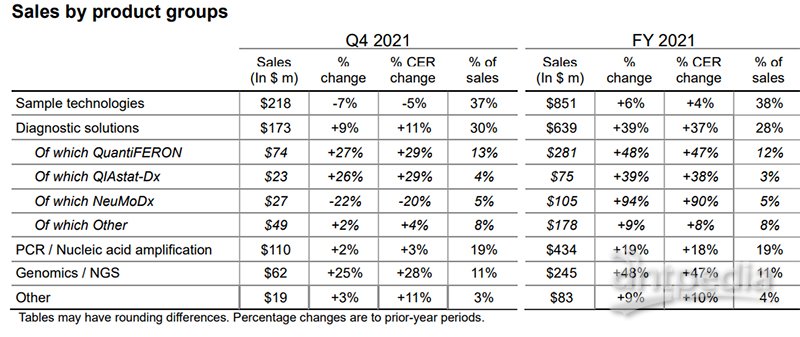

按特定产品组划分,Qiagen第四季度样本技术收入下降7%至2.18亿美元;诊断解决方案销售额增长9%至1.73亿美元;PCR/核酸扩增收入增长2%至1.1亿美元;基因组学/下一代测序销售额增长25%至6200万美元,其他收入增长3%至1900万美元。

Qiagen报告第四季度净收入为1.292亿美元,或每股0.56美元,而去年同期是2.127亿美元,或每股0.91美元。调整后每股收益为0.74美元,超过分析师普遍预期的0.53美元 -0.60美元的预期。

Qiagen第四季度的研发支出从4630万美元下降9%至4210万美元,而SG&A支出从 1.531亿美元小幅下降了0.523亿美元,至1.523亿美元。

Qiagen全年净销售额增长20%

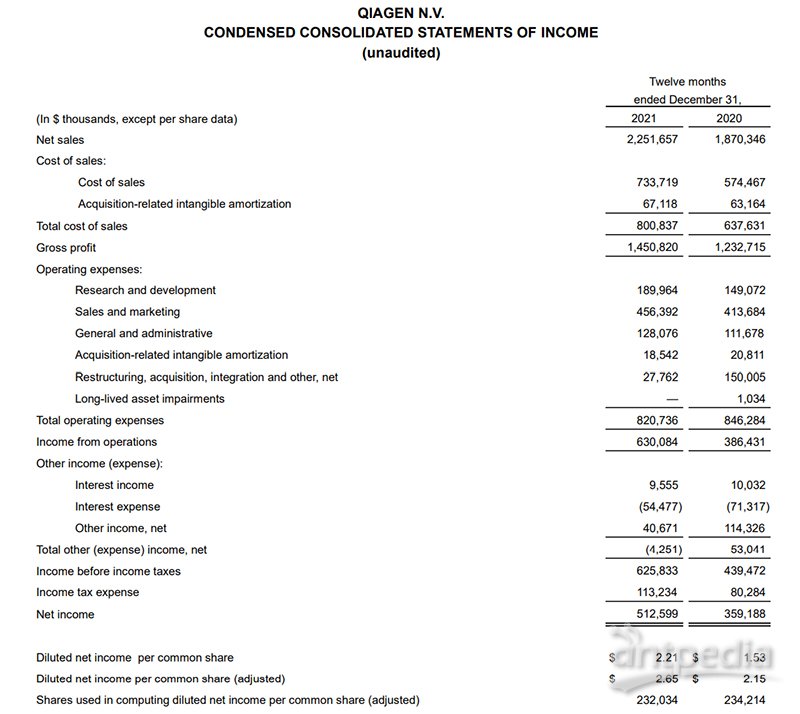

Qiagen2021年全年的净销售额为22.5亿美元,比2020年的18.7亿美元增长20%,打破了分析师预期的19.4亿美元。按固定汇率计算净销售额增长了19%,超过了之前至少15% 的CER增长的指导。

2021年Qiagen净利润5.126亿美元,净利润率22.8%,或每股2.21美元,而2020年是3.592亿美元,或每股 1.53 美元,净利润增长42.7%。调整后每股收益为2.65美元,超过分析师普遍预期的2.22美元和此前公司按固定汇率预期的2.48美元。

调整后净利润为6.14亿美元,较2020年调整后的5.03亿美元增长22%。

2021年,Qiagen的成本为8.0亿美元(包括产品的成本7.3亿和收购相关成本6712万),毛利率为64.4%;2021年研发费用从2020年的1.491亿美元激增27%至1.90亿美元,占比8.4%;SG&A支出从5.254亿美元增长11%至5.845亿美元(市场和销售费用为4.56亿,管理费用1.28亿),占比26%。

按产品和终端市场划分

按产品类型划分,2021年耗材及相关收入增长23%达到19.9亿美元(占比88.2%);仪器收入增长4% 达到2.65亿美元(占比11.8%)。

终端市场方面,分子诊断收入增长27%至11.4亿美元(占比50.8%),而生命科学收入增长15%至11.1亿美元(占比49.2%)。

Qiagen 2021年与新冠相关的产品销售额约为7.04亿美元,比上一年增长14%,而非新冠产品销售额增长24%达到15.5亿美元。该公司报告了 2021 年所有特定产品组的销售增长。

2021年收入按产品细分来看:

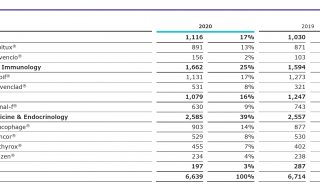

样本技术为8.51亿美元,增长4%,销售占比为38%。在2021财年非COVID-19产品的销售额增长超过10% CER,并占约65%的净销售额。COVID-2019冠状病毒疾病的样品技术在2021年销售下降,手动样品预包装和仪器的销售减少,而自动化样品预处理试剂盒的销售则更高,这是由于QIAprep&对高容量测试的支持需求快速增长。

诊断解决方案为6.39亿美元,增长39%,销售占比为28%。其中,QuantiFERON收入为2.81亿美元,增长48%,销售占比12%;QIAstat-Dx收入为7500万美元,增长39%,销售占比3%;NeuMoDx收入1.05亿美元,增长94%,销售占比5%;其它诊断解决方案收入1.78亿美元,增长9%,销售占比8%。

PCR/核酸扩增为4.34亿美元,增长19%,销售占比为19%。在令人鼓舞的放置趋势中,QIAcuity数字PCR系统在2021年间显示出超过1/4的季度增长趋势,但销售额低于2021的目标(至少为4500万美元)。对用于OEM第三方产品的酶和其他消耗品的强劲需求也支持了产品组的增长。2021年的结果必须考虑,COVID相关消耗品和仪器产品在2020年Q4呈双位数下降,而在2020年时期,该产品组的销售额上升81% CER。

基因组/NGS新一代测序收入为2.45亿美元,增长48%,销售占比为11%。持续强劲的需求推动了2021年Q4的28%的CER增长,并支持2021年的47% CER增长。由于不良的大流行对客户的影响,2020年的销售趋势不利。2021年增长的关键驱动力是用于下一代测序(NGS)的通用消耗品,源于研究和临床应用的活跃水平持续上升,Q4和2021年的QIAGEN Digital Insights在生物信息学销售方面获得了两位数的CER增长。

其它收入为8300万美元,增长9%,销售占比为4%。

这些业绩包括2020年9月对NeuMoDx的全面收购,以及去年同期非常强劲的业绩。同伴随诊断联合开发项目的收入在Q4和2021年实现双位数CER率增长,来源于许多制药研发项目,而精准医学伴随诊断消耗品的销售在一年中以高单位数CER率上升。

按地区划分

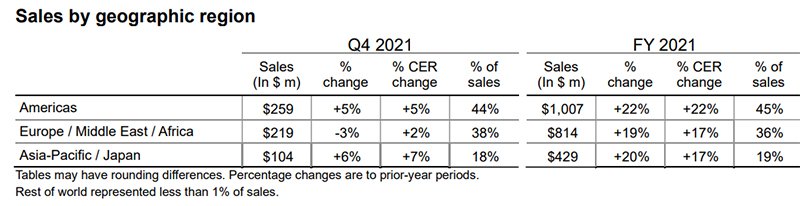

2021年按地区看,美洲收入10.07亿美元,增长22%,占比45%(其中美国收入9.097亿美元);欧洲/中东/非洲收入8.14亿美元,增长19%,占比36%;亚太/日本收入4.299亿美元,增长20%,占比19%。

2022年预计

关于2022年全年指导,Qiagen按固定汇率预计销售额至少达到20.7亿美元,低于2021 年的22.5亿美元;调整后的每股收益至少为2.05美元,而2021年的每股收益为2.65美元。这些预测是按照固定汇率基于对非新冠产品的两位数增长的预期,但随着新冠疫情的消退,新冠相关产品的销售额将同比显着下降。

对于2022年第一季度的预期,按固定汇率计算的净销售额预计将从去年同期的5.672 亿美元增长至少7%,而调整后的每股收益预计至少为0.72 美元,而去年同期是0.66 美元。