雅培第三季度营收出炉,诊断业务暴降33%!

近日,雅培公司表示,第三季度诊断业务的收入同比按报告基础下降了33%,这是由于在其预期中的新冠测试减少而造成的。不考虑新冠测试的影响,该公司的诊断销售按报告基础上升了9%。

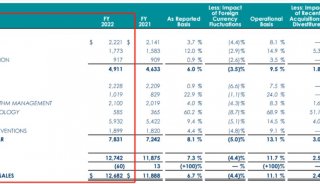

截至9月30日,雅培公司报告的整体收入为101.4亿美元,较一年前的104.1亿美元下降了近3%,但超过了华尔街预期的98.1亿美元。该公司表示,不包括外汇、退出中国儿科业务和收购心血管系统的影响,其有机销售同比下降了近2%。

不包括新冠测试相关销售,雅培公司表示,全球第三季度销售按有机基础上升了14%。

雅培公司第三季度诊断业务收入从去年同期的36.4亿美元下降到24.5亿美元。在诊断业务中,核心实验室第三季度销售按报告基础上升了8%,从12.2亿美元上升到13.1亿美元;分子销售下降了28%,从1.83亿美元下降到1.33亿美元;POCT销售同比上升10%,从1.27亿美元上升到1.4亿美元;快速诊断销售下降了59%,从21.1亿美元下降到8.62亿美元。

不包括新冠测试销售,核心实验室销售上升了10%,分子销售下降了近4%,POCT销售上升了10%,快速诊断销售上升了13%。

在一次电话会议上,雅培公司首席执行官罗伯特·福特表示,核心实验室业务在美国和国际市场都表现出了高于市场的表现,并看到了对常规诊断测试的不断增加需求。公司还在新冠大流行期间的低血浆捐赠期后看到了血液输注业务的"强劲复苏"。

福特表示,快速诊断基础业务受益于北半球流感季节提前开始的呼吸道检测需求增加。

公司的全球新冠测试相关销售在该季度从去年同期的16.7亿美元下降到3.05亿美元。

福特还讨论了中国对雅培公司业务的影响,因为中国准备在2024年上半年实施面向诊断的带量采购。福特表示,该计划将涉及雅培公司核心实验室业务的约20%。该计划将适用于某些疾病领域,如传染病和生育检测,并可能为雅培公司提供增长机会,因为它为雅培公司在市场份额较低的领域获取销量提供了机会。他还指出,公司已经在业务的其他领域具有带量采购经验,因此已为这一过程做好了准备。

在公司的其他业务方面,营养业务按报告基础上升了近16%,有机基础上升了18%,从18亿美元上升到20.7亿美元;成熟制药业务按报告基础上升了3%,有机基础上升了11%,从13.3亿美元上升到13.7亿美元;医疗设备业务按报告基础上升了17%,有机基础上升了15%,从36.2亿美元上升到42.5亿美元。

尽管可能面临着2024年的宏观经济挑战,福特表示他对公司的业务充满信心,称公司的投资组合已经"经受住了这种环境的考验"。他说,"明显的势头正在逐渐增长……我相信这种势头将在2024年继续保持。"

他还提到了公司的并购战略,因为该公司在2023年已经完成了多个大型收购。该公司于2月份以约8.9亿美元的价格收购了医疗设备公司心血管系统,并上个月以未披露的金额收购了胰岛素管理公司Bigfoot Biomedical。福特表示,整个生物技术行业的公司估值正在下降,这是一个很好的机会,雅培公司正处于"出色的战略位置"来执行其并购战略。他说,"我们已经有足够的能力,如果在这个时期出现合适的机会,我们将随时准备。"

-

企业风采

-

企业风采

-

产品技术

-

焦点事件

-

焦点事件

-

焦点事件

-

产品技术