罗氏2023年收入587亿净利率20% 诊断141亿 中国区增7%

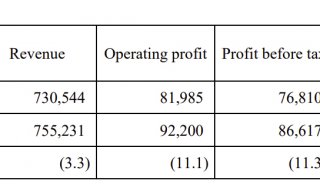

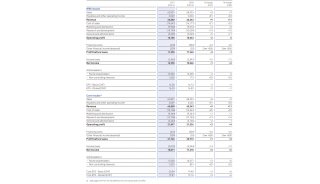

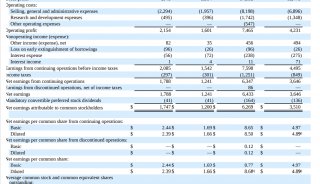

Roche罗氏近日公布财报,2023 年实现营业收入 587.16 亿瑞士法郎,固定汇率下同比增长 1%(CER, 下同),2023 年公司归母净利润 114.98 亿瑞士法郎,固定汇率下同比增加 9%,净利润率为19.6%。

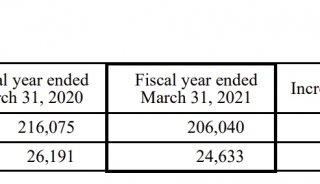

罗氏诊断业务营收 141.04 亿瑞士法郎,同比下降 13%,其中常规业务同比增长约 7%,实现较快增长。诊断业务中国2023年收入24.75亿瑞士法郎,较上年CER增长7%,在罗氏整个诊断业务中占比17.5%。

罗氏2023年销售收入587.16亿瑞士法郎,较2022年的632.81亿瑞士法郎下降7%,固定汇率(CER)下同比增长1%;2023年归属于上市股东的净利润为114.98亿瑞士法郎,较2022年124.21亿下降7%,固定汇率下同比增长9%。2023年净利润率19.6%。

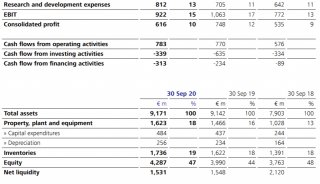

2023年公司整体运营利润为153.95亿,运营利润率为26.2%。

罗氏2023年成本为163.57亿,毛利润为423.59亿,毛利润率为72.1%。研发费用142亿,研发占比为24.2%;销售管理费用148.81亿,占比25.3%。

新冠基数影响下全年业绩增长稳健。公司 2023 年实现营业收入 587.16 亿瑞士法郎,固定汇率下同比增长 1%(CER, 下同),2023 年公司归母净利润 114.98 亿瑞士法郎,固定汇率下同比增加 9%。公司预计 2024 年营业额实现中个位 数增长,主要因制药以及诊断部门常规业务将持续保持稳健增长,预计新冠相关检测以及治疗药物需求减少,LOE2 将带来约 16 亿瑞士法郎的消极影响。

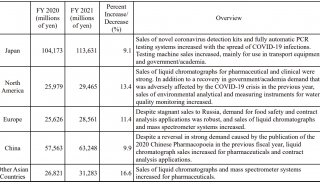

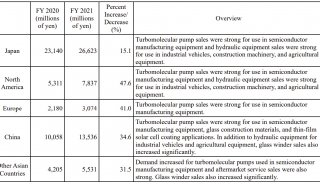

分业务来看,剔除新冠业务后,2023 年公司药品、诊断等各项常规业务均有不错表现。2023 年新冠肺炎产品需求下 降 43 亿瑞士法郎,诊断业务与药品业务仍然保持强劲增长。2023 年药品板块营收 446.12 亿瑞士法郎(同比+6%), 其中眼科、多发性硬化症、血友病等五大业务线均实现持续正增长,美罗华、赫赛等个别品种因市场竞争等因素业 绩小幅波动;诊断板块营收 141.04 亿瑞士法郎(同比-13%,剔除新冠影响同比+7.0%),其中免疫诊断,特别是心脏 检测贡献主要业绩。分区域来看,分区域来看,2023 年公司美国业务增速约 3%,国际区域实现约 4%的较快增长,其 中日本地区下降 12%,这主要是由于对政府的罗纳普利韦(抗新冠药物)供应减少,欧洲市场整体销售额下降约 3%, 主要因新冠相关需求自然下降。

诊断:常规业务恢复趋势良好,免疫、生化、病理等多品种增速可观。2023 年公司诊断营收 141.04 亿瑞士法郎,同 比下降 13%,其中常规业务同比增长约 7%,实现较快增长,2023 年公司新冠检测类收入大约 8 亿瑞士法郎,同比下 降大约 80%。

单季度看,2023 年常规业务逐季度持续同比加速,23Q1-Q4 常规增速分别达 4%、8%、7%、8%,表现出 良好的恢复趋势。

分区域来看,2023 年公司拉美地区增长 14%,EMEA 区域下降 13%,亚太地区下降 11%,北美地区同 比下降 21%。

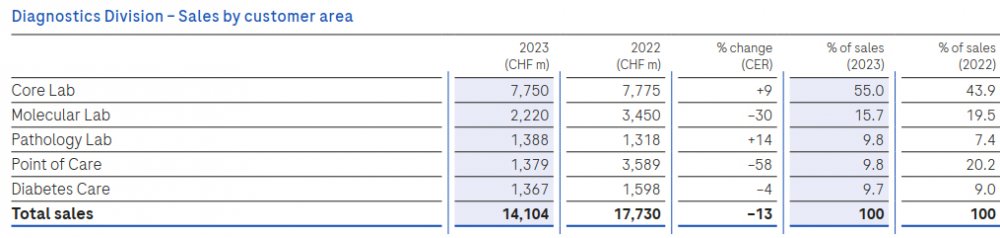

2023年诊断业务分产品来看,

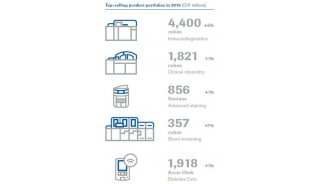

核心实验室业务实现收入 77.5 亿瑞士法郎,同比增长约 9%,其中免疫(+10%)、 生化(+10%)等产品为主要驱动力,尤其在亚太(+10%)、EMEA(+9%)市场增速有位强劲;

病理诊断业务实现收入 13.88 亿瑞士法郎,同比增长 14%,其中高端染色(+12%)和肿瘤伴随诊断(+20%)等表现优异;

床旁诊断业务实现 收入 13.79 亿瑞士法郎,同比下降约 58%, 主要因 SARS-CoV-2 快速抗原检测需求的自然下降,其常规业务在 Liat 系列产品带动下仍保持较好增速;

分子诊断业务实现收入 22.2 亿瑞士法郎,整体因新冠检测(-88%)需求减少同比 下降约 30%,血筛(+23%)、HPV(+17%)等解决方案为常规分子业务的主要增长来源;

糖尿病护理业务实现收入 13.67 亿瑞士法郎,同比下降 4%,主要因连续血糖检测系统的渗透率提升,导致美国、欧洲等主要市场血糖监测需求收缩。

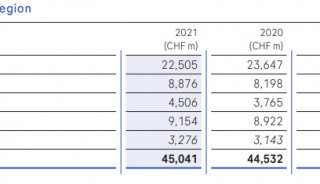

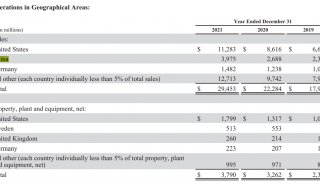

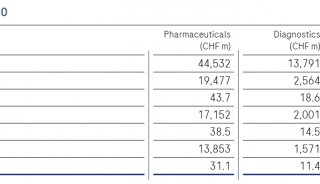

2023年诊断业务按区域看,EMEA(欧洲中东和非洲)收入47.68亿瑞士法郎,较上年CER下滑13%,占比33.8%;

北美38.26亿较上年CER下滑21%,占比27.1%,其中美国34.24亿较上年下滑19%,占比24.3%。

亚太44.96亿较上年CER下滑11%,占比31.9%,其中,中国24.75亿较上年增长7%,在罗氏整个诊断业务中占比17.5%。

拉丁美洲10.14亿较上年CER增长14%,占比7.2%。

制药:神经、血液病条线持续强劲,新冠因素影响免疫等条线。2023 年公司药品营收 446.12 亿瑞士法郎,同比增长 约 6%,药品板块的增长主要得益于多个重症新药的贡献。

分区域来看,2023 年公司美国市场销售额增长 8%,在美季 度增速同比远高于 2022 年;欧洲业务销售额增长 6%,其中德国、法国和英国贡献主要业绩;日本地区销售额下降 14%,主要由于政府采购新冠治疗药物减少。除新冠相关药物外,公司 2023 年日本地区销售额同比增长 6%,主要来 自多款新药的强劲表现;国际地区的销售额增长 13%,其中中国、巴西和加拿大增长迅速。2023 年公司中国地区销 售额增长 6%,流感、抗癌药物的快速增长有效抵消了部分生物仿制药抗代谢免疫抑制剂的业绩下降。

分产品来看, 核心品种如奥美珠单抗(多发性硬化症药物,63 亿瑞士法郎,13%)、艾美赛珠单抗(血友病药物,41 亿,+16%)、法瑞西单抗(血管内皮生长因子和血管生成素-2 抑制剂,24 亿,+324%)等品种增速强劲,帕妥珠单抗 (乳腺癌新药,38 亿,+1%)在中国和巴西实现较快增长,托珠单抗(26 亿,5%)虽然受到重症新冠患者需求减少 的负面影响,但在类风湿关节炎等治疗领域需求旺盛,销售额显著增长。

在研管线方面,自主研发+外延并购战略取得显著成效。2023 年公司持续加大自主研发投入,推进重点管线进展,同 时公司积极寻求外部合作和收购来扩充更多创新产品。自研药物方面,2023 年公司 Polivy 与 Rituxan 联合治疗部分 弥漫性大 B 细胞淋巴瘤(DLBCL)一线疗法顺利获批,成为新诊断弥漫性大 B 细胞淋巴瘤患者治疗选择近 20 年内 的首次突破,7 月 CD20xCD3 T 细胞检测双特异性抗体临床开发计划 Columvi 用于治疗未另行指定的复发或难治性 (R/R)弥漫性大 B 细胞淋巴瘤(DLBCL)或滤泡性淋巴瘤引起的大 B 细胞白血病(LBCL)的成年患者也获得 FDA 批准;此外,在血友病、阵发性夜间血红蛋白尿症、早期肝细胞癌等多领域,公司均有产品取得临床突破。外延并 购方面,公司先后括与中国宜联生物合作抗体药物偶联物,与阿尔尼拉姆合作 RNA 疗法,引进 Orionis 分子胶,以 及与英伟达合作生成式 AI 赋能药物发现。2023 年 10 月,公司收购 Telavant,获得临床Ⅲ期的潜在同类首创靶向 炎症性肠病抗体药物 RVT-3101。截至目前公司现有的 75 条临床药物管线中有 39 条针对的治疗领域为肿瘤,炎症/ 免疫和神经科学以 12 条管线紧随其后,传染病和眼科各有 6 条,代谢有 5 条,其他 2 条。

-

仪器推荐

-

仪器推荐

-

仪器推荐

-

仪器推荐

-

仪器推荐

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

财报

-

市场商机