敷尔佳上市:年轻女性捧出一个近300亿IPO

轻医美已是消费医疗领域持续火热的项目,可用于轻医美术后护理的医用敷料也随之成为热门产品。在护肤市场需求刺激下,医用敷料兼具了消费属性,近年来“医用面膜”“械字号面膜”的概念长盛不衰,一批网红品牌也由此诞生。

敷尔佳正是踩准了上述风口的公司之一,昨日,这家成立于2017年的公司,携年收入近18亿元、净利润超8亿元的业绩在创业板上市。

截至昨日收盘,敷尔佳股价为70.7元,较发行价上涨26.98%,市值达282.86亿元。

敷尔佳近5年来的业绩情况

招股书显示,弗若斯特沙利文的分析报告称,2021年,敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比15.9%;其中医疗器械类敷料贴类产品占比17.5%,市场排名第一;功能性护肤品贴膜类产品占比13.5%,市场排名第二。

此前,已有贝泰妮、巨子生物、华熙生物等公司布局医用面膜,这些公司在原材料、研发能力等方面各具特色。那么,市占率一度排首位的敷尔佳核心竞争力是什么?在热度持续升温的医用面膜领域,未来要拼的又是什么?动脉网将在本文中进行分析。

由“轻”到“重”的敷尔佳 主营产品毛利率高达86%

敷尔佳定位于专业皮肤护理产品的研发、生产和销售,尽管上市主体于2017年才成立,但公司在此之前就已涉足医用面膜。

敷尔佳前身可追溯至成立于1996年的华信药业,主要经营粉针注射剂的处方药品批发。2012年,华信药业观察到消费市场变化趋势和庞大需求,根据市场变化情况决定将皮肤护理产品领域调整为未来主营方向。此后,华信药业与生产企业合作,2014年11月完成“医用透明质酸钠修复贴”的研发,2015年取得“敷尔佳”商标注册证书。

此后,华信药业与哈三联(即:哈尔滨三联药业股份有限公司)合作,哈三联负责产品的独家生产,华信药业负责产品的独家销售、推广及品牌运营维护等。

2017年,“敷尔佳”品牌产品销售业绩良好,华信药业认为,产品未来销售仍有较大增长空间,决定成立独立公司专门从事皮肤护理产品业务的运营。同年,敷尔佳公司完成工商登记,华信药业逐渐将皮肤护理产品业务转移至敷尔佳。

早期的敷尔佳核心竞争力主要在于品牌赋能,即:挖掘市场需求,与上游生产企业以独家生产、独家代理的形式进行合作。

在无需购置生产设备、组织日常生产的轻资产模式下,敷尔佳以更低的风险完成了前期的资本积累,也使公司将主要精力投入到产品销售、推广方面,更精准地将市场洞察反馈到产品研发和升级上。

2021年,敷尔佳收购哈三联旗下的北星药业,获得产品自主生产能力。

截至目前,敷尔佳已搭建起医疗器械类敷料和功能性护肤品组成的产品体系,以敷料和贴、膜类产品为主,也涵盖水、精华及乳液、喷雾、冻干粉等其他形态产品。

在自主生产模式下,敷尔佳依靠自有生产设备、技术和工人组织生产,自主研发产品配方、设计产品包装,并按照产品开发要求及生产工艺要求完成产品的制造和包装,产品生产完成并经检验合格后对外销售;产能、产品质量更加可控。

同时,该模式由敷尔佳直接采购原材料,包括活性物、保湿剂、面膜布、乳化剂、油脂等,可获得此前供应商在生产环节的利润。由此,敷尔佳毛利率逐步攀升,2020年、2021年、2022年的整体毛利率为76.47%、81.95%及83.07%。其中,2022年医疗器械类产品的毛利率高达86.06%。

敷尔佳的毛利率情况

即便如此,敷尔佳依然未停下强化生产端的脚步。

招股书显示,哈三联生产时期以及敷尔佳收购北星药业之后,医疗器械类产品的产能利用率均在90%以上,2022年已达到94.74%。随着市场需求释放,产能瓶颈显现,现有生产能力对销售端可能产生直接影响。而后续随着新产品陆续研发上市,生产线将会承担更大压力。

为了进一步扩大产能、改进生产制造工艺和产品性能,敷尔佳在哈尔滨投资建设了北方美谷生产基地。目前,该基地已投入使用,北星药业的医疗器械、化妆品生产业务已迁至基地进行。

本次上市募集资金中,敷尔佳也计划投入6.54亿元用于生产基地建设。

市场占有率高的敷尔佳 如何做市场?

据弗若斯特沙利文的分析报告显示,2021年,敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比15.9%;其中医疗器械类敷料贴类产品占比17.5%,市场排名第一;功能性护肤品贴膜类产品占比13.5%,市场排名第二。

前文已经提到,敷尔佳早期核心竞争力主要在于品牌赋能。上述市场数据也说明,敷尔佳在市场需求挖掘、销售渠道搭建、品牌建设等方面下足了功夫。

市场需求挖掘方面,敷尔佳以医用面膜为核心,拓展多元化产品体系。

医用透明质酸钠修复贴适用于修复轻中度痤疮、促进创面愈合,及辅助治疗痤疮愈后、皮肤过敏与激光光子治疗后早期色素沉着和减轻瘢痕症状,产品特性与消费需求契合。近年来,医用敷料市场快速增长,2017年至2021年,市场规模由5.7亿元增长至68.2亿元,年均复合增长率86.3%。

在市场机遇下,敷尔佳较早地推出了医疗器械类敷料产品,形成先发优势。公司还不断拓宽产品剂型,延伸产品概念,成分与剂型形成互补。在医用透明质酸钠修复贴的基础上,敷尔佳推出医用透明质酸钠修复液(次抛和喷雾剂型),是国内第一批获准上市的主打透明质酸钠成分、次抛型和喷雾型的Ⅱ类医用敷料产品。

随着胶蛋白概念热度上升、产品商业化进场加快,敷尔佳也涉足了胶原蛋白产品,2022年,公司的医用重组Ⅲ型人源化胶原蛋白贴获批。

与此同时,护肤市场的消费者中,“成分党”占比越来越高,在注重产品功能的同时,消费者更加关注功能所对应的有效成分。敷尔佳则结合市场热点,及时开发新产品。

在医用敷料产品建立起一定口碑的基础上,敷尔佳进一步挖掘细分的市场需求,推出多种功能性护肤品,例如主打胶原蛋白、虾青素、积雪草等新成分的功能性护肤品,覆盖水、精华及乳液、喷雾、冻干粉等多剂型,满足了消费者保湿、舒缓、修护等的多种功效需求,以及在不同生活场景中的使用需求。

销售方面,敷尔佳较早通过经销商开拓医用敷料院外市场(此处指公立医院外),全面覆盖新兴销售渠道,直销渠道大幅带动业绩增长。

医用敷料产品具备医疗器械和消费双重属性,敷尔佳利用这一特征,在医用敷料贴的医用市场之外激发家用需求,利用经销商的资源和终端渠道优势,将医用敷料产品从公立医院销售推广到院外医疗机构、美容机构、连锁零售药店等终端渠道,开拓了医用敷料新的销售目标市场,拓宽了医用敷料的目标人群范围。

经销模式中,随着产品的市场认可度不断提升,经销商对敷尔佳品牌和产品的认同感也不断增强,并形成良好的合作关系,有动力开拓更广阔的终端使用场景。

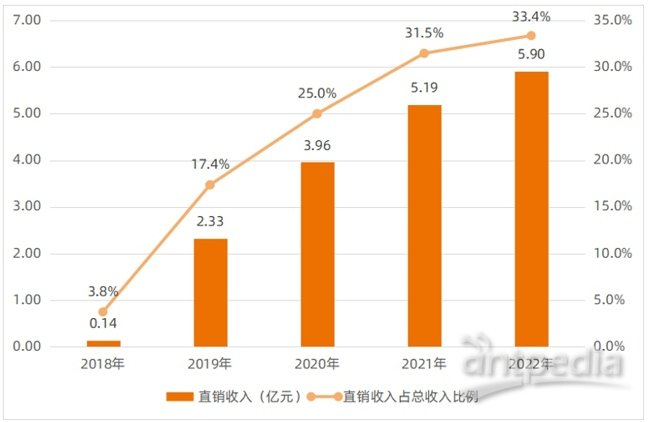

在电商新消费场景等发展趋势下,2018年起,敷尔佳陆续在天猫、小红书、考拉海购、京东、抖音、快手、拼多多等开启直销模式,开设官方自营旗舰店,实现了从经销模式到直销模式的延伸。直销模式中,敷尔佳与知名主播合作,以近几年来爆火的直播带货形式进行推广产品,促进了线上电商平台销售。

敷尔佳的直销收入情况

2018年至2022年,敷尔佳直销收入从1413.67万元增长至5.9亿元,在总收入中的占比也达到33.4%。结合直销收入的增长曲线与整体收入的增长情况来看,直销已成为推动敷尔佳业绩增长的重要渠道。

考虑到京东自营、天猫超市、阿里健康大药房、网易严选、小芒电商等B2C平台自营模式的流量优势,敷尔佳还在这些平台开展了代销模式,使线上直销与代销形成互补。

由此,敷尔佳形成了经销、直销、代销的多元化销售渠道,并抓住各渠道的“风口”,打开和稳固了市场局面。

品牌方面,敷尔佳加大投入,通过社交营销、明星代言等方式进行品牌推广。

近年来,互联网社交平台兴起。这些平台的用户与内容生产者重合,社交属性强,UGC内容与传统广告相比有更强大的说服力和情感贴近性,能更好地影响消费者购买决策。

同样的,敷尔佳广泛运用社交平台进行品牌营销。如今,在小红书、抖音等平台上,包括敷尔佳在内的医用面膜测评视频、“红黑榜”内容等,已随处可见。

为了进一步塑造在以年轻女性为主的目标消费者中的品牌形象,敷尔佳还投入了大量资金到明星代言、综艺节目赞助等营销活动中。例如,基于国潮、国风、国货等概对消费者的影响,敷尔佳冠名了冠名抖音《国风大典》活动;还通过目标客户群的甄别,冠名或赞助了《妻子的浪漫旅行4》《谁是宝藏歌手》等热播综艺。

招股书显示,2020年以来,敷尔佳每年投入了2000多万元至6000多万元不等的资金在形象宣传推广上,主要用于品牌形象代言支出及综艺、影视剧冠名等广告支出。

再叠加广告投放增加的因素,敷尔佳的宣传推广费用快速增长。2020年至2022年,敷尔佳的宣传推广费用由1.66亿元增至3.54亿元。2022年,宣传推广费用占总收入的20%。

敷尔佳宣传推广费情况

在消费领域,C端获客成本高是普遍现象。医用面膜既然承载了医疗和消费的双重属性,也就不得不面临消费市场的特定成本。

产品密集获批 市场未来拼的是什么?

时间来到2023年。

据敷尔佳招股书显示,2023年第一季度,公司营业收入3.73亿元,同比增长5.38%;净利润1.59亿元,同比下降1.42%。整体上看,营收和利润都呈现出增速放缓甚至可能出现负增长的趋势。敷尔佳在招股书中提到,这主要是受宏观经济波动影响,消费复苏的节奏仍较慢,行业整体表现相对较弱。公司预计2023年上半年营业收入同比变动区间在-0.9%至7.7%,归母净利润同比变动区间在-9.1%至2.1%。

而翻阅贝泰妮、巨子生物等公司的财务数据可以发现,这些公司虽然收入增长明显,但净利率却遇到了类似的状况,增速缓慢或下降。这折射出医用敷料消费及皮肤护理市场的另一个现状:参与者和产品数量增长,竞争加剧。

2023年来获批的部分医用敷料贴产品

据国家药监局数据统计,2023年上半年,超过20个医用敷料贴产品获批。除了玻尿酸、胶原蛋白等材料的概念,还涌现出β-葡聚糖、海藻糖等概念。

输入“医用面膜”在京东、天猫等平台搜索,按品牌筛选可见数十个品牌,除了敷尔佳、可复美、可孚、绽妍JUYOU等老品牌之外,还有绽美娅、舒奈美、复因等在2021-2022年获批或上市的新品牌。

竞争直接体现在价格上。以5片装的产品为例,其价格在50多元至100多元不等,部分品牌还有满减或多件打折活动。敷尔佳也在招股书中提到,2020年、2021年、2022年,主营业务产品在线上直销渠道的每盒单价分别为70.44元、67.59元及56.97元,整体呈下降趋势。随着电子商务平台流量不断集中,同类产品竞争程度加剧,公司将为了更好提高品牌知名度、提升产品市场占有率而加大促销力度,还会存在单价下降的可能。

在日渐加剧的市场竞争下,企业未来拼的是什么?这要从近期上市的另一家公司说起。

7月20日,重组胶原蛋白研发公司锦波生物在北交所上市。2023年,锦波生物也有重组胶原蛋白敷料贴获批。

此前,锦波生物建立了以自研的重组Ⅲ型人源化胶原蛋白为核心原材料的产品体系,包括用于医美注射的三类器械产品:重组Ⅲ型人源化胶原蛋白冻干纤维,以及二类医疗器械产品:医用Ⅲ型胶原蛋白溶液、医用无菌Ⅲ型胶原蛋白液、医用重组人源胶原蛋白功能敷料(凝胶型)等。锦波生物已完成包括Ⅰ型、Ⅲ型、XVII型等重组人源化胶原蛋白主要的基础研究,并已在妇科、泌尿科、皮肤科、骨科、口腔科、外科、心血管科等领域持续开展应用研究。

重组胶原蛋白敷料贴产品获批,是锦波生物基于自研原材料拓展出的产品形态和应用场景之一。2022年,锦波生物营业收入3.9亿元,归母净利润1.09亿元。未来,随着更多产品类型的商业化,业绩和盈利能力还有不小的增长潜力。

再看医用面膜的其他头部企业:华熙生物带火了玻尿酸,又积极布局合成生物学;巨子生物带火了胶原蛋白,还利用稀有人参皂苷研发功效性护肤品、功能性食品等;创尔生物将其自研的活性胶原蛋白原料应用到医用面膜、生物护肤等众多产品中。

原本以品牌赋能为主、逐步延伸至生产端的敷尔佳也在招股书中提到,正在进行研发端强化,例如与科研院所的产学研合作进行新原料和新技术的研究。敷尔佳的医疗器械在研项目中,包括一项三类医疗器械开发,研究重组Ⅲ型人源化胶原蛋白材料对皮肤创面的修复效果,结合无菌制剂技术,开发一款Ⅲ类医疗器械产品。

在消费者心中,一家大公司的核心技术或材料,往往会与其品牌影响力形成自然的联系,成为品牌形象的一部分。

对企业而言,具备核心原材料、创新技术等的突破性研发能力,则能以此技术或原材料为壁垒,不断扩大应用场景,并开发相应的产品种类和形态;相当于从一个点发散出多条线,形成更有竞争力的规模效应。

越来越热闹的医用面膜领域,产品和企业数量渐增,一些公司能跟热点、挣快钱,也会有一些公司沉淀核心技术与研发实力,走得更远。