2022年丹纳赫Q3营业收入76.6亿美元核心增长10%

丹纳赫近日报告称,第三季度收入同比增长 6%,因为其子公司看到对 COVID-19 相关产品(如诊断测试和药品)的需求发生变化。

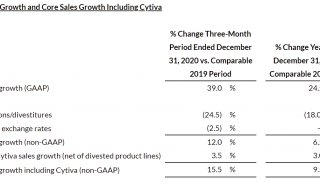

截至 9 月 30 日的三个月,收入达到 76.6 亿美元,高于一年前的 72.3 亿美元,超过了华尔街普遍预期的 71.6 亿美元。核心收入增长10%。

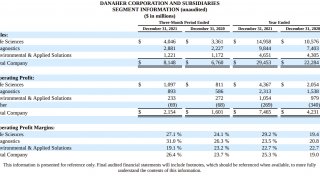

生命科学部门

生命科学收入从 2021 年第三季度的 36.3 亿美元增长 4% 至 37.8 亿美元。该部门的核心收入增长 8%。

在讨论财务业绩的电话会议上,丹纳赫首席执行官 Rainer Blair 表示,由 Cytiva 和 Pall 组成的生物加工业务的非 COVID-19收入增长了 20% 以上。他指出,随着 COVID-19 疫苗的使用速度放缓,客户继续从与 COVID-19 相关的疫苗和治疗计划转向其他方式。他说,丹纳赫预计生物加工全年的核心收入将实现高个位数增长。

他补充说,Cytiva 和 Pall 也将合并为一个生物技术集团。

Blair 表示,生命科学仪器部门在第三季度实现了两位数的核心收入增长,基因组学部门的核心收入也出现了两位数的增长,这主要得益于对质粒、RNA 和下一代测序解决方案的强劲需求。他补充说,丹纳赫去年收购的 Aldevron 自交易完成以来收入同比增长超过 30%。

诊断部门

诊断部门收入从2021年第三季度的24.5亿美元增长9.5%至26.8亿美元,核心收入增长13.5%。

由于核心组织学和先进的染色业务,Cepheid 的核心收入增长了近 30%,Leica Biosystems 的收入进入成熟期。布莱尔说,尽管在中国遇到COVID-19 相关的不利因素,贝克曼库尔特诊断公司的核心收入仍实现了中个位数增长。

Blair说,中国封控政策减少了患者数量,但丹纳赫继续将中国视为“需求强劲”的市场。 “随着患者数量正常化,我们预计明年会发生这种情况,我们相信中国将成为我们强大的增长杠杆。”

Cepheid 的非呼吸检测核心收入增长了 10%,病毒学和传染病检测实现了两位数的增长。布莱尔说,该子公司的呼吸检测业务在本季度带来了约 8.75 亿美元的收入,大大超过了 3.25 亿美元的预期。他说,增加的原因是呼吸道病毒的流行率高于预期,以及为应对北半球预期的更糟糕的呼吸道季节而提前购买。尤其是这种期望导致仪器需求增加,并且普遍偏爱 Cepheid 的 4 合 1 呼吸测试来检测 SARS-CoV-2、流感 A/B 和呼吸道合胞病毒。

他指出,尽管全球 PCR 呼吸检测量有所下降,但在护理点的需求仍然很高。 Blair 说,Cepheid 开始看到客户将他们的即时 PCR 测试整合到该公司的 GeneXpert 系统中,并且对在呼吸测试之外更广泛地使用该仪器的兴趣越来越大。他补充说,今年非呼吸测试漏斗“显着增加”,该公司看到了继续获得市场份额的机会。

Blair 表示,丹纳赫预计 COVID-19 测试将逐步减少,特别是在世界可能在 2023 年底前进入流行状态的情况下,预计将提供约 3000 万次 COVID-19 测试,而目前约为 6000 万次。

环境和应用解决方案部门

环境和应用解决方案部门从2021年第三季度的11.5亿美元增长5%至12.1亿美元,核心增长10.5%。

上个月,丹纳赫宣布将把其环境和应用解决方案业务分拆成一家独立的上市公司。作为一家独立的公司,新公司将“有更大的机会将资本有意义地用于并购,”Blair 说。他补充说,一旦分拆完成,丹纳赫还将能够将自己打造成“更专注”的科技企业。

第四季度展望

对于第四季度,丹纳赫预计核心收入增长将在高个位数百分比范围内。

Blair 表示,该公司预计与 COVID-19 测试相关的高个位数至低两位数的逆风,导致第四季度核心收入增长持平至低个位数。 Blair 说,由于第三季度的 COVID-19 测试需求强于预期,该公司全年提高了指引,并预计核心收入增长将处于高个位数百分比范围内。 基础业务核心收入增长预计也将达到高个位数。

在纳斯达克的早盘交易中,丹纳赫股价下跌 4% 至 248.30 美元。