2018年中国危废产生量和处理量缺口及处理能力区域分析

一、危废的产生量和处理量之间存在巨大缺口

2015年全国危废产生量为3976万吨,但是由于该数据来源于企业自主申报,明显低于实际产生量。2007年危废的产生量为4574万吨,大幅高于当年《统计年报》所统计的数字1079万吨。污染源普查公告的数字接近真实值,其与企业自主申报值得比值为4.24。由于2011年危废申报下限由10kg下降至1kg,危废当年的自主申报产生量大幅上升至3431万吨,假设当年实际危废增长率与前三年复合增长率相同,则当年实际估测危废产量为7651万吨,实际估测值与申报值之间比值下降为2.23,进一步假设此后该比例都相同,则预测2018年全国危废的实际产量在1.18亿吨。而行业内一般认为实际危废产量在一亿吨左右。

从处理量的角度看,2015年危废处理量为1207万吨,综合利用量为2079万吨,这部分危废通过正规渠道进行了处理,并且数据相对真实。据此测算,当年危废处理率为37.08%,也就是说全国还有5578万吨的危废通过不正规渠道进行处理。

全国工业危废产生量(万吨)及增长率(%) 资料来源:公开资料整理

全国工业危废处置量、贮存量及综合利用量(万吨) 资料来源:公开资料整理

全国工业危废处理率(%) 资料来源:公开资料整理

二、危废跨省转移限制加剧了处理能力区域不平衡,青海地区缺口最大

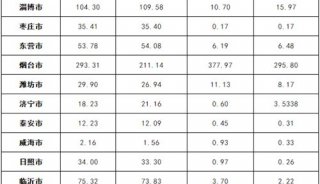

危废行业整体产能利用率低下。存在巨大处置需求缺口的形势下,行业产能利用率仅为67%,部分地区处臵企业开工率不足50%。截至2015年全国已核准危废处置资质合计4500万吨,按照3200万吨处置量计算,行业产能利用率仅为71%。大部分危废处置企业危废获取渠道单一、危废获取量严重不足,部分企业产能利用率甚至低于50%,常年处于吃不饱的状态。危废处置具有比较明显的区域性特征。一方面由于危废的长途运输成本较高,危废存在一定的运输半径,因此危废一般采取集中处置和就近处置,辖区内产生的危废原则上应就近送至当地的危废处置单位集中处置。危废的跨省转移目前还没有完全放开。新固废法虽然取消了危废省内转移审批的有关规定,促进了各省利用处置资源的市场化配置。但由于我国幅员辽阔、不同省份之间产废单位与经营单位信息不对称、各地环境治理水平和管理要求不一、环境保护属地化管理等诸多因素,危险废物跨省转移尚未取消、仍然采取审批制。但是由于目前审批流程复杂、耗时冗长;各省审批要求不统一且申请单位随意变更危废类别等问题的存在,我国危废的跨省转移目前还无法推广。从各省环保厅公布的数据来看,我国各省危废的产生量和处理能力之间严重不平衡,其中缺口最大的省份分别为青海省(435万吨)、新疆(229万吨)、山东(204万吨)、湖南(182万吨)。此外有两点值得一提,第一,这里所说的处理能力是指各省市核准的危废处理量,与实际处理能力之间还有一定的差距,危废处理设施从建设到投产一般要两年左右时间才能达产;第二,这里所述的产生量是仍旧企业自主申报的量,与实际量有较大差距,因此尽管数据上有些省份的处理能力大于其产生量,但实际情况可能仍不尽如人意。

各省市公布危废产生量 资料来源:公开资料整理

各省市核准危废处理量 资料来源:公开资料整理

各地危废处理产能差额 资料来源:公开资料整理

-

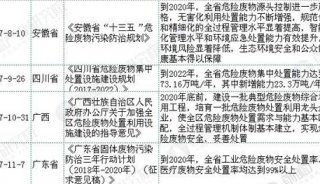

政策法规

-

焦点事件

-

焦点事件

-

焦点事件