雪迪龙点评:持续高毛利高增长,业务领域有效拓展

雪迪龙(002658)点评:

1、公司业绩基本符合预期。雪迪龙净利润增速高出近22个百分点,主要因为公司取得了较大投资收益(31.16百万元)和营业外收入(63.50百万元)。受益于环境监测设备及附带服务需求增加,环境监测设备(CEMS)增长35.78%,毛利率为47%,气体分析仪及设备增长22.19%,毛利率为51.43%,系统改造及运维业务增长38.11%,毛利率为55.89%,工业过程分析受累于下游行业不景气减少45.59%,毛利率为33.33%。

2、综合毛利率稳定在48%的高位。公司14年综合毛利率48.5%,公司近5年毛利率维持在46-50%的高位区间。高毛利带来了更加激烈的竞争,但是环境监测设备具有较高的门槛,容易在区域市场形成和保持先发竞争优势。公司未来业绩增长方向依旧是高毛利的与环境监测相关的领域,15年毛利率还将能维持在目前的高位。公司14年三费率为20.89%,较上年增加了3.3个百分点,主要因为销售费用和财务费用增加,随着新业务拓展和借款增加,三费率15年将会小幅增加。

3、公司资金状况支持未来业务增长。公司目前账面现金3.89亿元,较上年增加69.43百万元,存货为318.19百万元,较上年增加146.75百万元,这两部分资产能形成对15年业务拓展的资金支持,而公司目前短期借款仅25.04百万元,无长期借款,资产负债率仅16.48%,举债能力强。

4、公司所处的环境监测设备行业处于升级成长期,市场空间不断拓展。(1)2015年伊始,《国家环境保护“十三五”规划基本思路》已编制完成,全面实施大气污染防治行动计划仍是首要战略任务;(2)新修订的《环境保护法》于2015年1月1日开始施行,李克强总理在两会中强调,环境保护环保法的执行不是棉花棒,是杀手锏,环保执法将更加严格;(3)2014年11月,国务院发布《关于创新重点领域投融资机制鼓励社会投资的指导意见》明确提出推广第三方治理和PPP模式,从政策层面和设立国家环保基金层面鼓励支持民营环保企业加速成长。(4)污染治理,监测先行,作为环保产业链最上端的行业,环保产业的健康快速发展,环境质量监测是必不可少的基石。污染源监测从单一指标向多指标发展,火电脱硝监测的新建、脱硫监测的更新换代、工业锅炉改造以及VOCs、重金属监测、水质监测等新的增长点;(5)智慧环保将成为环境保护新的大变革。智慧环保是以大数据、云计算、物联网技术为基础整合软件、硬件、设备、运维、标准于一体的综合解决方案,智慧环保的崭新模式将为环境保护行业的发展注入新的活力,为推进环境服务业发展提供有力的技术保障,在环境保护大变革的阶段,也将面临广阔的发展空间。

5、公司未来的业务拓展方向及可能的增长点。公司是环境监测设备的先进入者,在北京区域市场占有较领先位置,公司未来将由监测设备提供商逐渐向环境综合服务提供商发展:(1)保持原有业务基础上,重点布局水质、大气、智慧环保等业务;(2)拓展VOCs监测,超低浓度排放、重金属监测、便携式应急监测设备市场。公司目前已经在该类业务上进行了人员和技术方面的布局,且业务在积极洽谈寻找之中。(3)公司作为环保部十九家现代服务业试点单位之一,第三方服务业务将是公司未来重点发展的领域。

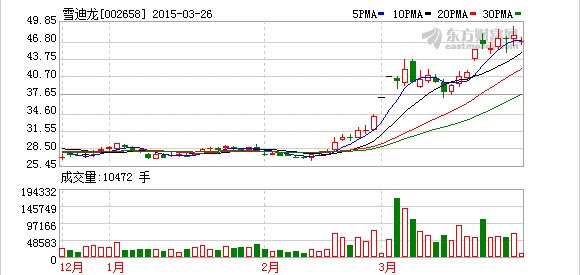

6、盈利预测及估值。预计公司2015-2016年的营业收入分别为999.69百万元和1357.41百万元,归属母公司股东净利润为254.86百万元和341.93百万元,每股收益分别为0.93元和1.25元。2015年3月17日股价(41.59元)对应的市盈率分别为44.87倍和33.44倍。我们维持公司“增持”投资评级。

7、风险提示。(1)地方政府环保政策执行不力的政策风险;(2)市场竞争激烈导致的产品和服务价格下降;(3)估值的系统性风险。

-

焦点事件

-

焦点事件

-

焦点事件