盘点 | 盘子大、壁垒高、重磅多!生物类似药竞争格局一览

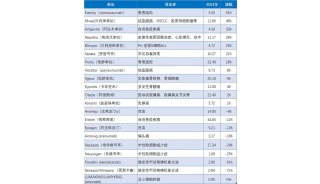

2017年,全球药物销售额TOP10榜单中有7个是生物药,其中包括6个单抗。

文|转自新康界(XKJ0101)

罗氏单抗的三巨头,美罗华、赫赛汀、安维汀销售总收入达到226.53亿美元,相比2016年的210亿美元增长了8.3%。事实上,在生物类似药的冲击下,尤其是生物类似药发展较快的欧洲市场,实现这一增长对于罗氏来说并不轻易。

而“药王”修美乐则连续第6年夺得全球销售额桂冠,达到184.27亿美元,Evaluate Pharma预测其将在2018年达到峰值,随后呈现下降趋势。如无意外,多年占据全球畅销药榜首的阿达木单抗,将在未来一两年里迎来生物类似药的竞争。

重磅多、盘子大、壁垒高、空间大……生物类似药迎来了发展机遇。

发展最快的是欧洲市场。从2013年9月,全球首个生物类似药获欧盟批准至今,欧洲的生物类似药获批数量接近40个。

从数量和时间来看,美国均落后于欧盟。美国首个生物类似药获批时间比欧盟晚了2年。2015年9月,Sandoz(山德士)的Zarxio成为FDA首个批准的生物类似药。截至2017年底,已有7个生物类似药获美国FDA批准。

FDA历年批准的生物类似药

来源:FDA

在中国,生物类似药才刚刚起步。尚未有严格意义上的生物类似药上市。随着审评审批政策的不断完善,尤其是复宏汉霖研发生产的利妥昔单抗纳入优先审批程序药品注册申请名单取得国内生物类似药发展的里程碑,国内生物类似药上市速度和数目将快速增长,首个生物类似药有望在2018年底实现上市。

从国内市场来看,目前生物类似药的研发集中在阿达木单抗、英夫利昔单抗、依那西普、利妥昔单抗、贝伐珠单抗、曲妥珠单抗等ZL已经过期或即将过期的几大单抗品种上。

1 利妥昔单抗

原研厂家:罗氏

商品名:美罗华

2017年全球销售额:77.2亿美元

适应症:NHL、CLL等

美国ZL到期时间:2018年

2008年4月,利妥昔单抗进入中国市场,商品名为美罗华。

时隔十年,2018年1月,复宏汉霖的利妥昔单抗注射液被纳入优先审批,进入新药上市阶段,预计将于2018年底-2019年初上市,成为本土企业报产的首个生物类似物。此外,神州细胞、信达生物均已进入临床三期阶段。此前,由于临床自查,三生国建的健妥昔®撤回申请。

国内利妥昔单抗的生物类似药研发进展情况

来源:CDE、药智网(下同)

2 贝伐珠单抗

原研厂家:罗氏

商品名:安维汀

2017年全球销售额:69.9亿美元

适应症:结直肠癌、肺癌等

美国ZL到期时间:2019年

贝伐珠单抗与2004年获FDA批准上市,并于2010年2月进入中国,商品名为安维汀。

罗氏的贝伐珠单抗的欧洲ZL保护2018年到期,美国ZL保护2019年到期,属于热门抢仿对象,其生物类似物已在部分国家上市。

2017年,安维汀全球销售额69.9亿美元,全球排名第7。国内齐鲁制药、信达生物、复宏汉霖、百奥赛临床进展较快,其他公司产品多处于临床早期或临床前开发阶段。

国内贝伐珠单抗的生物类似药研发进展情况

3 阿达木单抗

原研厂家:艾伯维

商品名:修美乐

2017年全球销售额:184.3亿美元

适应症:类风湿关节炎、强直性脊柱炎等自身免疫性疾病

美国ZL到期时间:2018年

阿达木单抗于2012年12月获FDA批准上市,并于2010年2月进入中国,商品名为修美乐。

根据艾伯维财报,2017年修美乐全球销售额为184.3亿美元,这也是修美乐自2012年起连续第6年摘得全球药品销售榜桂冠。Evaluate Pharma在报告《World Preview 2017,Outlook to 2022》中预测,2020年Humira将以159.01亿美元的销售额稳坐“药王”宝座,2022年的销售额仍能达到136亿美元以上。

事实上,修美乐在中国的销售情况并不理想。根据中康CMH监测数据,2015年修美乐市场规模为1.79亿元。不过,“药王”的头衔依然能吸引不少追随者。目前,国内阿达木单抗生物类似药的研发进展较快,预计首个阿达木单抗生物类似药将在2019年-2020年上市,复宏汉霖、百奥赛、信达、浙江海正均已进入临床三期。

国内阿达木单抗的生物类似药研发进展情况

4 英夫利昔单抗

原研厂家:强生

商品名:类克

2017年全球销售额:63.15亿美元

适应症:类风湿性关节炎、克罗恩病、银屑病等自身免疫性疾病

美国ZL到期时间:2013年

英夫利昔单抗1998年美国上市,2007年进入中国,商品名为类克。

2017年,英夫利昔单抗实现销售收入122.44亿美元,在全球药品销售榜单中排名第9。目前,FDA共批准了2个类克的生物类似物,分别是Celltrion公司的Inflectra(后授权给辉瑞)、Samsung Bioepis的Renflexis(后授权给默沙东)。Renflexis适用于类克的所有适应症,Renflexis批发采购价为753.39美元,相比Remicade便宜35%。

在中国,中康CMH监测数据显示,类克2013-2015年的销售额稳定在3.1亿元左右,占全球市场份额仅为0.6%,与全球市场差距明显。国内方面,上海百迈博走得最快,现已处于报产阶段,海正药业和嘉和生物紧随其后,进入临床三期,其余厂家在临床早期阶段。

国内英夫利昔单抗的生物类似药研发进展情况

5 曲妥珠单抗

原研厂家:罗氏

商品名:赫赛汀

2017年全球销售额:73.3亿美元

适应症:HER+2乳腺癌

美国ZL到期时间:2019年

曲妥珠单抗于1998年获FDA批准上市,2002年登陆中国市场,商品名为赫赛汀。

2017年,赫赛汀全球销售额73.3亿美元,全球药品销售排名第5,市场空间较大。值得一提的是,包括中国在内的新兴市场已经成为赫赛汀的主要增长动力。美国ZL将于2019年6月到期,仿制浪潮正暗地汹涌。

目前,三生国健的曲妥珠单抗生物类似药赛普汀®在临床自查中撤回报产申请。复宏汉霖的研发进展最快,最快可能在2019年上市,除此之外,嘉和生物、安科生物也均在临床三期阶段,竞争较为激烈。

国内曲妥珠单抗的生物类似药研发进展情况

6 依那西普

原研厂家:安进/辉瑞

商品名:恩利

2017年全球销售额:78.85亿美元

适应症:治疗类风湿性关节炎(RA)、强直性脊柱炎(AS)及其他自身免疫性疾病

美国ZL到期时间:延长至2028年

依那普利在1998年获FDA批准上市,并于2010年2月进入中国,商品名为恩利。

2012年10月,恩利在美国的ZL中涉及制备方法、成分、工艺的部分已到期,恩利的使用方法和制剂ZL将分别于2019年8月和2023年2月到期,产品ZL保护期维持至2028年。但恩利在欧盟、日本和加拿大等国家的ZL已于2015年到期。国际方面,目前Samsung Bioepis(三星)和Sandoz(山德士)公司均有类似药获批。

根据辉瑞财报,恩利2017年全球销售额达78.85亿美元,全球药品销售排名第四。但在国内,恩利的市场表现则略显弱势。早在2005年,国内恩利的生物类似药“益赛普”已经上市,领先抢占中国市场。恩利则比益赛普晚了五年。之后,另两个生物类似药——上海塞金的“强克”、浙江海正的“安百诺”也于2011年和2015年获批上市。

2017年12月22日,三叶草生物制药宣布,已获得CFDA颁发的临床批件,在中国进行SCB-808预充填小容量注射液Enbrel(依那西普)生物类似药的临床试验,预计2018年中期进入中国一期临床试验。

恩利的生物类似药在中国上市情况

来源:CFDA

一直以来,原研药价格昂贵,国内肿瘤免疫治疗的可及性相当有限。有数据显示,肿瘤免疫治疗的使用率不到10%,远远落后于发达国家。国内生物类似药将如何定价?能降多少?复宏汉霖CEO刘世高在接受新康界采访时表示:“HLX01的定价还不方便透露,但一定能给病患带来实实在在感受得到的降价幅度。”

相关新闻

-

焦点事件

-

企业风采

-

焦点事件

-

标准

-

财报

-

焦点事件

-

焦点事件