迪安诊断 检验科布局初完成 积极拓展质谱 基因检测业务

投资要点:

优质全国性体外诊断综合服务提供商。公司2017 年收入50.04 亿元,同比增31%,归母净利润3.50 亿元,同比增33%。2017 年收入中30 亿元为诊断产品,19 亿元为诊断服务,剩余约1 亿元收入为体检、融资租赁、冷链物流等业务。根据公司官网,公司目前已在全国布局30 余家连锁化实验室,全国检验科布局初步完成。目前公司为全国12000 多家医疗机构提供服务。我们认为,公司质地优秀,作为全国性体外诊断综合服务提供商其全国网络布局已经初步完成。

全国性布局初步完成,收购步伐放缓,16/17 新建的诊断实验室处于运营初期,2019-20 年内生增速有望出现向上拐点。公司在2015/16/17 年通过外延大举扩张,先后有博圣生物、北京执信等17 笔收购完成,总收购金额26.43亿元。目前,公司已经从区域性体外诊断服务商扩张为全国性体外诊断服务商,全国性网络布局初步完成,收购步伐将有所放缓。同时,我们看到,公司在2017 年在衢州、遵义、青海、石家庄、广州、宣城、广西、嘉兴新设了医学实验室,公司诊断服务业务处于高速扩张进程中。我们认为,公司自建实验室需要1-2 年的时间跨过盈亏平衡点,预计随着新一批医学实验室跨过盈亏平衡点,2019-20 年业绩增长有望出现向上拐点。

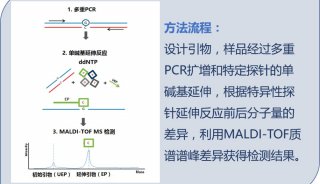

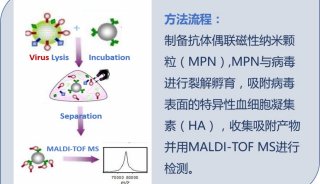

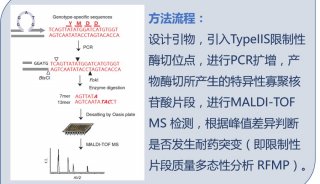

公司积极拓展质谱、基因检测业务,特检业务有望为公司业绩贡献新的增长点。质谱检测适用于新生儿遗传病筛查、药物浓度检测、小分子标志物检测等领域,拥有广阔的应用前景,目前我国质谱检测主要集中在新生儿遗传病筛查,而发达国家质谱检测主要应用在药物浓度检测和小分子标志物检测,未来随着质谱技术在国内逐渐普及,质谱检验的市场空间有望逐步打开。基因检测主要应用在NIPT、肿瘤伴随诊断等领域,我们认为,随着高龄产妇的增加及居民健康意识的提升,NIPT 的渗透率有望持续提升,同时肿瘤精准、靶向治疗已经成为当期趋势,伴随诊断的需求量必将持续增加,NIPT 及伴随诊断两个领域均处于高速增长期,大力发展基因检测业务将为公司贡献新的增长点。公司2017 年投资3700 万元控股凯莱谱投资质谱检测领域;同时投资5035 万元收购重庆精准医疗产业技术研究院100%股权,促进公司基因检测技术的临床应用和产业转化。我们认为,质谱、基因检测等特检业务未来有望成为公司新的增长点。

盈利预测与投资建议。我们预计2018-20 年EPS 分别为0.79、0.99、1.24元/股,对应增速25%、24%、26%。考虑可比公司估值,给予公司2018 年30 倍PE,对应目标价23.70 元/股,维持“增持”评级。

风险提示。并购公司承诺业绩不达预期的风险,诊断服务价格下降的风险。

-

政策法规

-

会议会展

-

焦点事件

-

招标采购

-

焦点事件