沃特世2023年收入29.6亿 净利润率22% 未来哪些是增长点?

2023年,Waters收入为29.56亿美元,比2022年29.73亿下降0.5%,净利润6.42亿,较2022年7.07亿下降9.26%,净利润率为21.7%。

Waters(沃特世)公布2023年第四季度和全年的财务业绩。第四季度销售额为8.19亿美元,同比下降4.5%;其仪器部门的销售额下降了14%,为3.97亿美元,而其服务销售额增长了9%,为2.79亿美元。

在第四季度,在关键运营地区中国的销售额同比下降了40%。过去一年来,不断上升的利率对中国尤其是小型生物技术公司的药物开发项目资金造成了挤压,对合同研究服务(CRO)的需求产生了影响。较大的同行Thermofisher周三预测,其年度利润和收入将低于华尔街的预期,并预计今年中国的市场需求不会有改善。

截至12月31日,季度调整后每股收益为3.62美元,分析师预期为3.55美元;2024年调整后每股收益在11.75美元至12.05美元之间,分析师的预期为每股11.98美元。

2023年第四季度销售受到制药、工业和学术/政府市场的下滑影响;仪器系统销售下降,而经常性收入(如服务和化学品)增加;从地理上看,亚洲销售大幅下降,而美洲和欧洲的销售呈现不同的结果。

2023年全年,Waters收入为29.56亿美元,比2022年29.73亿下降0.5%,净利润6.42亿,较2022年7.07亿下降9.26%,净利润率为21.7%。

2024年全年的财务展望,预计按固定汇率有机增长为-0.5%至+1.5%。2024年第一季度预计将面临挑战,销售将下降-11%至-9%,部分抵消了Wyatt交易的影响。公司仍专注于运营卓越和创新,以满足客户需求。沃特世方面表示其对Wyatt Technology同行的收购在年初四个半月的时间里将增加全年报告的销售增长1.3%。

财报详情

财务亮点

2023年第四季度

销售额达到8.19亿美元,同比去年下降4.5%,固定货币下有机下降8%,符合预期,净利润2.16亿美元,第四季度的成本为3.18亿美元,毛利率61.2%,净利润率26.4%。

卓越的运营推动毛利率增长170个基点,调整后运营利润率增长120个基点

非通用会计净收益(EPS)为每股3.62美元,位于指导范围的高端;美国通用会计净收益为每股3.65美元

沃特世公司及其子公司合并经营报表(以千为单位,每股数据除外,未经审计)

2023全年

在艰难的市场条件下,强有力的执行力实现了29.56亿美元的销售,按报告下降0.5%,固定货币条件下下降2%,符合预期。

Wyatt收购对销售的并购贡献达到了2.5%,符合预期

毛利率增长160个基点至59.6%,调整后运营利润率增长70个基点至30.9%

在29.56亿美元收入中,成本为11.95亿美元,毛利润率为59.6%,营销管理费用为7.36亿,占比24.9%,研发费用1.75亿,占比6.0%。2023年全年净利润6.42亿美元,净利润率21.7%。

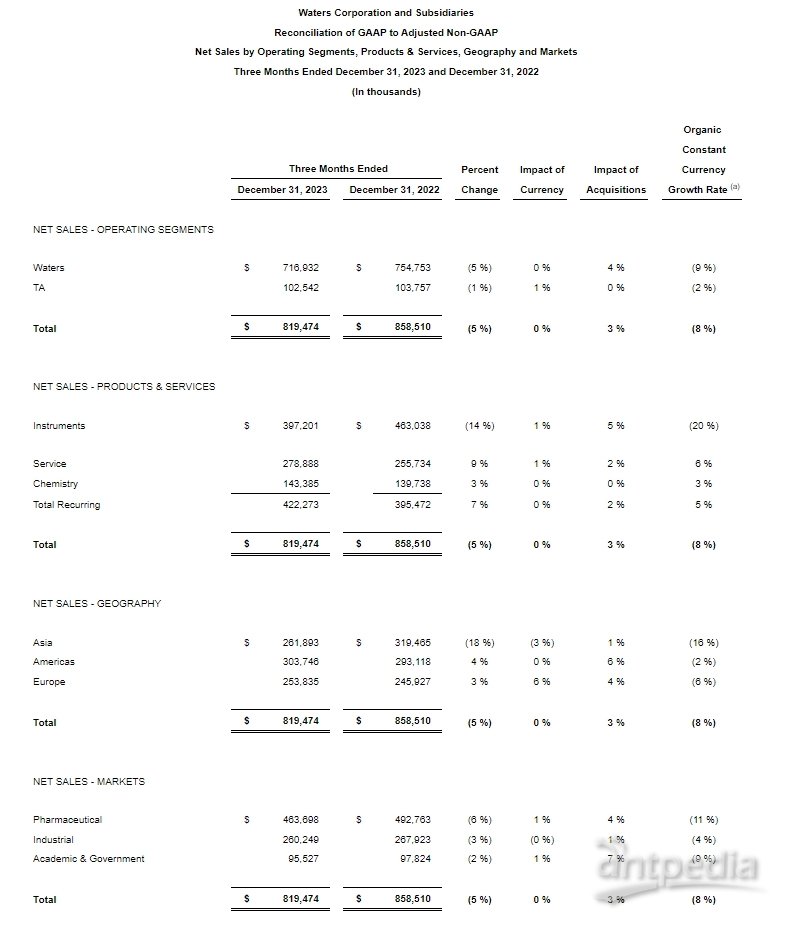

沃特世公司及其子公司公认会计准则与调整后非公认会计准则的调节按运营部门、产品和服务、地理位置和市场划分的净销售额,截至2023年12月31日和2022年12月31日的三个月(以千为单位)

据沃特世官网披露,2023年第四季度的销售额为8.19亿美元,与2022年第四季度的8.59亿美元相比,报告称下降了4.5%。货币转换对销售的影响最小,而收购的影响使销售额增加了3%以上。

根据通用会计准则,2023年第四季度每股摊薄收益(EPS)为3.65美元,而2022年第四季度为3.81美元。根据非通用会计准则,EPS为每股3.62美元,而2022年第四季度为每股3.84美元。这包括由于不利的外汇汇率导致的约2%的逆风。

对于2023财年,公司的销售额为29.56亿美元,与2022财年的29.72亿美元相比,报告称下降了0.5%。货币转换使销售减少了约1%,而收购的影响使销售增加了2.5%。

根据通用会计准则,2023财年EPS为每股10.84美元,而2022财年为每股11.73美元。根据非通用会计准则,EPS为每股11.75美元,而2022财年为每股12.02美元。这包括由于不利的外汇汇率和Wyatt收购导致的1%的稀释。

沃特斯公司总裁兼首席执行官Udit Batra博士表示:“2023年沃特斯的业绩表明,我们的团队高度重视执行、新产品具有竞争力,QA/QC和大批量应用的需求弹性。我们对卓越运营的关注帮助我们即使在困难的市场条件下也能实现卓越的利润率扩张。”

Batra博士继续说道:“今年结束时,我们的业务受益于第四季度销售额与第三季度相比的预期增长,这证明了我们的团队致力于创新,以满足客户的最大需求。我们还通过收购怀亚特,在2023年实现了转型的新篇章。我们在整合团队方面取得了非常好的进展,实现了全年2.5%的目标销售额贡献。”

按业务、产品类型和地域划分的Q4情况

2023年第四季度,制药市场销售额下降了6%,以固定货币计算有机下降了11%,工业市场销售额下降3%,以固定货币计算有机下降4%,学术和政府市场销售额下降2%,以固定货币计算有机下降9%。

本季度,仪器系统销售额下降14%,以有机固定货币计算下降了20%,而代表服务和精密化学品组合的经常性收入增长7%,以有机固定货币计算增长了5%。

按区域看,本季度亚洲销售额下降18%,按有机固定货币计算下降了16%(中国销售额下降了近40%)。美洲的销售额增长了4%,以有机固定货币计算下降了2%。欧洲的销售额增长了3%,以有机固定货币计算下降了6%。

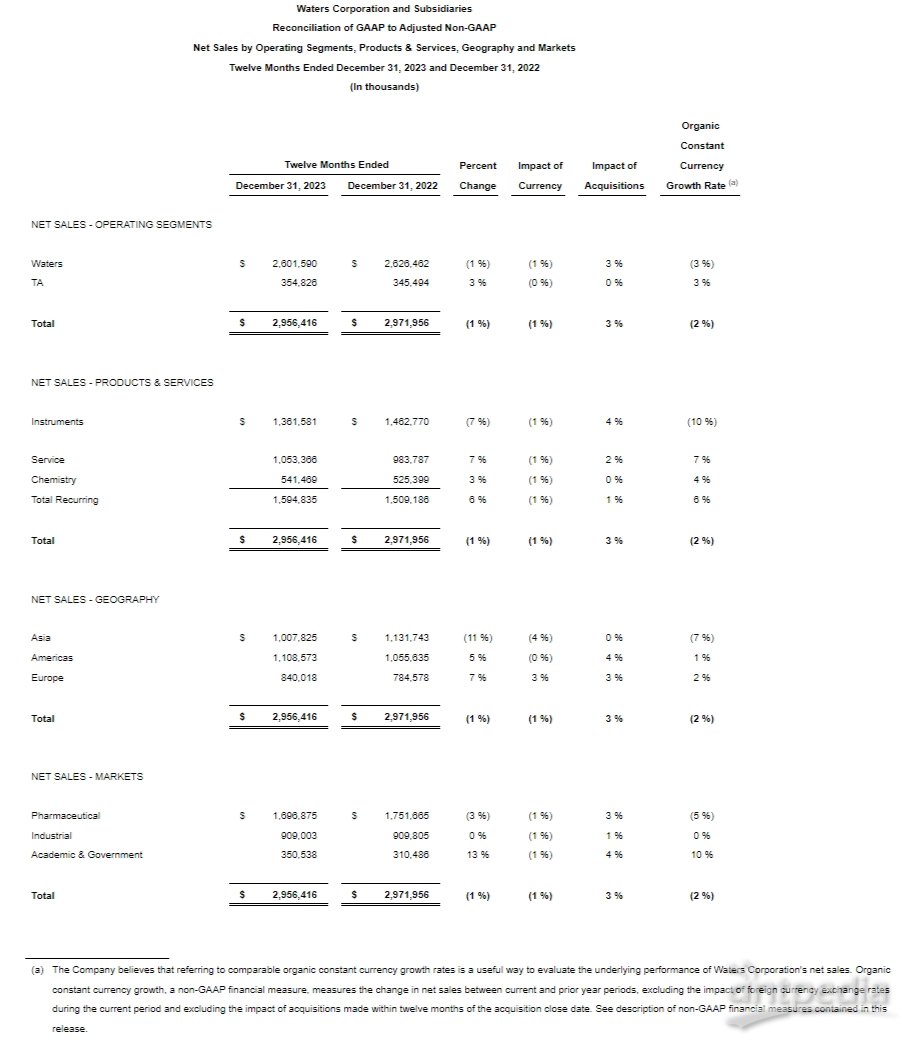

按业务、产品类型和地域划分的2023全年情况

对于2023财年,销售额进入制药市场按报告下降3%,在有机恒定货币条件下下降5%,进入工业市场按报告平稳,在有机恒定货币条件下保持不变,进入学术和政府市场按报告增长13%,在有机恒定货币条件下增长10%。

对于2023财年,仪器系统销售按报告下降7%,在有机恒定货币条件下下降10%,而循环收入增长6%,在有机恒定货币条件下增长6%。

销售额按报告下降11%,在有机恒定货币条件下下降7%(其中中国销售额下降超过20%)。美洲销售额按报告增长5%,在有机恒定货币条件下下降1%。欧洲销售额按报告增长7%,在有机恒定货币条件下下降2%。

按业务区分

制药业务,制药业务收入16.97亿美元,较去年17.52亿美元按报告下降了3%,按有机固定货币计算下降了5%,在整个业务中占比为57.4%。

工业领域,收入为9.09亿美元,与去年9.09亿美元持平,在整个业务中占比30.7%。

学术和政府领域,收入为3.51亿美元,较去年3.10亿美元按报告增长了13%,按有机固定货币计算增长10%,在整个业务中占比为11.9%。

按运营部门区分

Waters收入26.02亿美元,较去年26.26亿降1%,收购影响增3%,按有机固定货币计算下降3%,在整个业务中占比88%。

TA收入3.55亿美元,较去年3.45亿增3%,按有机固定货币计算增3%,在整个业务中占比12%。

按产品类型区分

仪器系统收入13.62亿美元,较去年14.63亿美元按报告下降7%,收购影响增4%,按有机固定货币计算下降10%,在整个业务中占比为46.1%。

服务收入10.53亿美元,较去年9.84亿美元按报告增长7%,收购影响增2%,按有机固定货币计算增长7%,在整个业务中占比为35.6%。

化学品/消耗品收入5.41亿美元,较去年5.25亿美元按报告增长3%,按有机固定货币计算增长4%,在整个业务中占比为18.3%。

按区域划分

亚洲收入10.08亿美元,较去年11.32亿美元下降11%(中国销售额下降超过20%),按有机固定货币计算下降7%,在整个业务中占比为34.1%。

美洲收入11.09亿美元,较去年10.56亿美元增长5%,按有机固定货币计算增长1%,在整个业务中占比为37.5%。

欧洲收入8.40亿美元,较去年7.85亿美元增长7%,按有机固定货币计算增长2%,在整个业务中占比为28.4%。

全年2024年财务指导

公司预计全年2024年有机恒定货币销售增长范围为-0.5%至+1.5%。货币转换预计将使全年销售增长减少约1%。 Wyatt交易的M&A贡献将使全年报告销售增长增加1.3%。预计全年2024年报告销售增长范围为0%至+2%。

公司预计全年2024年非通用会计净收益为11.75至12.05美元,其中包括预计的由于不利的外汇汇率导致的约1%的下降。

公司预计2024年第一季度有机恒定货币销售增长范围为-11%至-9%。货币转换预计将使第一季度销售增长减少约1%。 Wyatt交易预计将使第一季度报告销售增长增加3.5%。预计2024年第一季度报告销售增长范围为-8.5%至-6.5%。

公司预计2024年第一季度非通用会计净收益为每股2.05至2.15美元,其中包括预计的由于不利的外汇汇率导致的约4%的下降。

或下载财报文件:Download

附:媒体会摘要

在2月6号的媒体会上,总裁及CEO Udit Batra、副总裁及CFO Amol Chaubal表达了以下几方面重要内容。

2023年对Waters来说又是变革的一年。关注客户、推新产品都帮助取得强劲业绩,在经济低迷期取得高于平均水平的销售增长。2023年通过收购Wyatt(怀雅特)启动了下一阶段的转型,加快Waters进入高增长的邻近市场的步伐。2023年推出多项创新产品和服务,包括:Alliance iS下一代液相色谱平台;将Xevo TQ 质谱扩展到临床应用中;并为与Wyatt MALS仪器配对的病毒载体开发了体积排阻色谱柱;作为ZetaStar的联合公司首次发布了光散射产品。Waters被公认为世界上最具可持续性的公司之一,获得了各种ESG奖项。这包括我们在巴伦最可持续公司排行榜上的前五名,该排行榜根据230项ESG绩效指标对1000多家上市公司进行了评分。我们为2023年在Waters取得的成就感到骄傲。

Udit Batra分享时表达三个关键信息:(1)继续执行良好;(2)我们的转变有助于取得成果;(3)为未来的长期增长做好了准备。

详细来看,全年直到年底,仪器的市场环境仍然充满挑战。然而与第三季度相比,第四季度的收入增长在Waters所有地区都有所提高,甚至在中国。Q4销售额比Q3高出1.08亿美元增长15%。美洲、欧洲和亚洲(不包括中国)在2023年都有所增长,全年来看,在中国以外地区的增长保持在健康的高个位数。

2023年的一个关键挑战是在中国市场的突然转变,随着时间推移中国的情况有所恶化。制药市场的情况尤其如此,在那里我们的收入权重最大。全年,中国的销售额总体下降了20%以上,对Waters总体造成5%的负影响。

在业务放缓时,Waters进行了有效的利润管理。2023年期间,我们看到了交易量和外汇的负面影响,而通胀压力仍在继续。我们以更高的定价作为回应,并为我们的运营目标增加了更多的纪律。我们加倍努力提高生产力,包括在印度班加罗尔开设全球能力中心。随着经济放缓开始显现,我们采取了积极的成本调整措施。这种韧性、专注力和承诺使我们在损益表中取得了出色的运营业绩。我们的全年毛利率为59.6%,比前一年提高了160个基点。我们全年调整后的营业利润率为30.9%,较前一年增长70个基点。

在收购方面,Wyatt和Waters之间开始分享领先优势,这使我们能够抵消生物技术支出的放缓,从而使并购对我们全年销售额的贡献达到2.5%。

作为转型的一部分,我现在将详细介绍我们重振的投资组合以及与高增长细分市场的结盟是如何促进增长的。

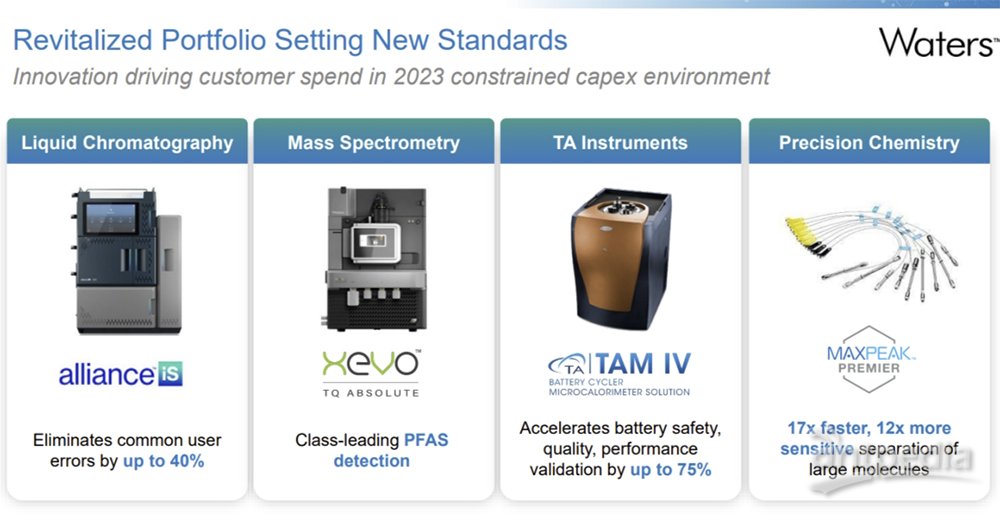

我们在2023年的强劲业绩得到了我们创新产品组合的支持,这有助于推动客户在新产品上的支出。新产品在市场上获得了良好的吸引力,包括TQ Absolute、Alliance iS和MaxPeak Premier Columns,以及我们的几款高分辨率质量规格仪器,如Cycliq G3和MRT。当仪器预算开始正常化时,新产品将使我们处于一个有利的位置。

现在转到我们的邻近市场;我们继续投资并扩展到邻近的高增长市场,在那里我们可以部署解决下游受监管应用程序问题的商业模式。

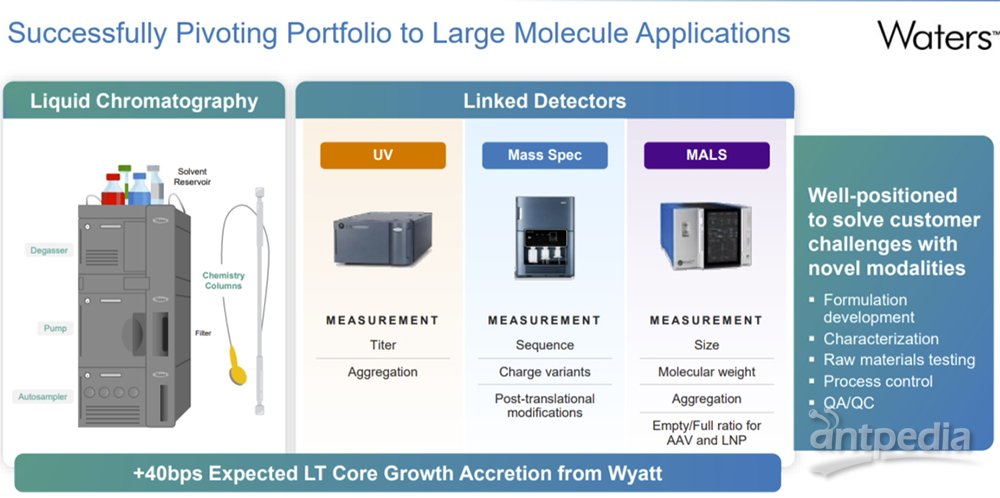

在生物分离和生物分析表征方面,我们进行了有机投资,推出了新产品,并将资本用于并购。大分子应用目前占我们制药收入的35%,预计还会从几年前的20%左右上升至40%。

在诊断方面,我们对临床业务进行了投资,并增加了大规模专业应用的工作流程。这使相关收入增长在过去几年中从中低个位数转变为两位数。

最后,我们对电池的关注带来了回报,全年保持了非常强劲的增长。电池应用的收入现在是2019年收入水平的10倍多,我们的TA业务越来越与其周期性增长更快的应用保持一致。这些令人兴奋的增长领域中的每一个都在为公司带来增量收入。

未来增长势头很好,首先在全球处方药销售和环境法规的推动下,我们服务的细分市场的销量增长更快。第二是更多地使用分析仪器来表征大分子和新型模态。第三,这是关于历史定价,我们预计将在增量增长中维持100个基点的长期正影响。

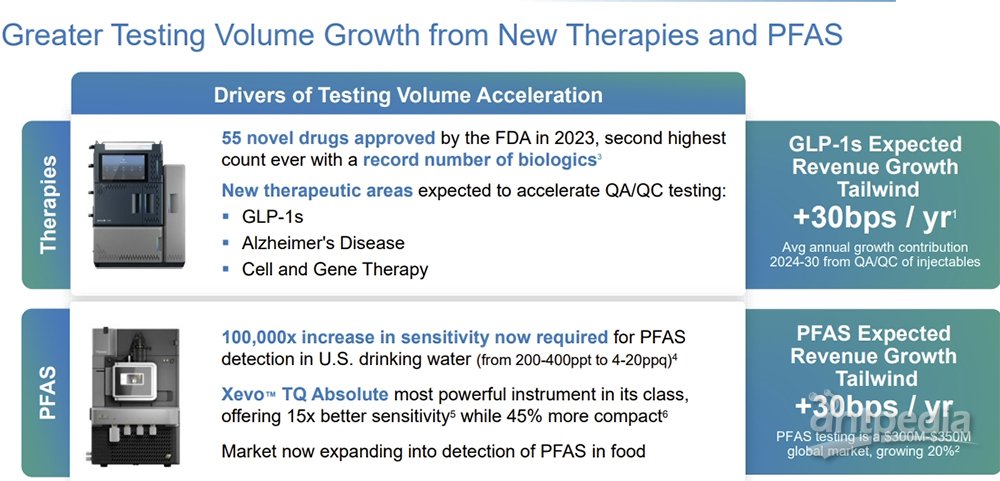

有两大关键增长驱动因素。第一个与GLP-1药物的采用有关,Waters的仪器和色谱柱被指定为两家领先制造商的过程中测试和QA/QC测试。预计从现在到2030年,Waters的市场地位将为每年平均贡献30个基点的额外收入增长。第二个是PFAS测试, 我们在快速扩张的市场中获得了份额,部分原因是Xevo tQ Absolute质谱的灵敏度和紧凑尺寸。预计PFAS测试将为Waters的收入增长贡献额外的30个基点。

最后,Wyatt光散射是一项高增长业务,服务于有吸引力的大分子应用。预计它每年将为Waters的业务贡献40个基点的核心增长。它还加快了我们解决配方开发、生物分析表征和QA/QC测试方面客户挑战的能力,这对Waters业务产生了积极影响,因为我们越来越多地将我们的色谱柱、液相色谱和质谱与这些工作流程联系起来。

2024年全年,预计第一季度将继续对客户支出保持谨慎,下游仪器的发布预算缓慢。此后随着预算的开放、市场状况的改善以及上一年的比较变得更容易,我们预计今年剩余时间将逐步改善。预计中国的疲软将持续,特别是在2024年上半年,这也影响了我们指南的增长阶段。

问答环节要点

Udit在问答环节中表示:一般而言,2024年将延续2023年的趋势,中国以外的所有终端市场和地区的增长都在低个位数左右;在中国,2024年的收入将下滑中两位数到高两位数。当学术和政府的刺激措施尤其在中国发生后,下半年有可能会缓解。

2024全年制药领域业务将是低个位数增长。2023年全年工业领域持平,预计2024年增长将是低个位数。学术和政府2023年表现非常强劲,但2024年将有低两位数的下降,主要由于中国贷款项目的高对比而下降,在世界其他地区,将回到低个位数增长的长期趋势。

针对PFAS、食品市场等问题,Udit表示,过去我们假设食品市场大约5000~7500万美元,也许随着时间推移,这个数值会更大,但我们还是比较谨慎。我介绍的PFAS贡献30个基点的增长很大程度上源于水质分析,但我们已经将PFAS从水质分析扩展到食品分析、组织样本、土壤样本、污水处理,以及工业公司购买大量规格来分析其污水流。因此PFAS是一个将大幅扩张的市场。我们关注的这个细分市场大约有40%的增长。

在中国的制药行业,我们开始看到一些稳定。我们开始看到生物技术支出开始重新出现。我们开始看到CDMO在经常性收入上的支出。此外品牌仿制药领域约占我们制药市场的50%,越来越多的城市和越来越多的医院开始开放。因此,我们看到了这一趋势,但在2024 Q1季度,我们对此持谨慎态度。由于对比2023 Q1源于贷款刺激的项目,2024 Q1和上半年中国会下降,但下半年会好转。当你从与2019年相比的五年时间来看,大致上,上半年和下半年都是中个位数的增长。

2019年或2022年,中国约占我们收入的17%至19%;2023年我们收入的15%。

当你们看到一些不同的问题加剧了中国目前的局势时,我们通常认为,除了一两个较小的问题,这些问题大多是周期性的,而不是结构性的。例如,CDMO正在与产能过剩、地缘政治挑战作斗争,或者由于反腐运动或工业企业,特别是食品和环境企业,品牌仿制药削减支出,而由于政府收回报销而放缓。我们认为这些问题在很大程度上是周期性的,总会发生但很难预测何时发生。

另一方面,生物技术资金以及他们对第二级、第三级CDMO的投资额,我们认为这是结构性的。在短期内,它们不会达到2021年和2022年的支出水平。但至少在这个结构性问题上,好消息是,我们认为我们已经找到了这个问题的根源,因为新分子开始获得资金。但我们2022年的基线将有3000万至4000万美元的修正。我们认为剩下的问题最终会回来。这就是今天的业务。

然后,正如我们之前所说的,我们非常兴奋的是对创新药物的全面推动。中国正在开辟一个全新的载体,我们认为这将创造巨大的价值。我们绝对想成为这个等式的一部分。我们正在采取措施,使我们在当地有影响力,并更密切地参与这一旅程。

液相色谱收入将在4-5年间保持低个位数增长,实际上近年来大概是1%,2023年下降了10%,大部分来源于中国,中国下降了30-45%。但当我们与最大的客户群体即制药公司交谈时,发现生物技术公司开始再次支出,CDMO尤其是其经常性收入又回来了。在品牌仿制药领域,越来越多的医院正在开放。因此,这将是一个替代周期的混合体,在非中国市场和中国制药复苏中再次开始。

关于电子商务和服务:从约20%的电子商务发展到35%,预计到2024年底将接近40%。在服务附加方面,自三年前我们启动该计划以来,我们已经看到服务附加增加了大约500个基点,我们计划在2024年再增加100个基点。

关于Wyatt:我们在生物分析表征方面的目标是使其像在小分子中一样简单。细胞和基因治疗中大分子的QA/QC环境应该变得同样简单。要做到这一点,你需要采用一些高端技术来简化它们,将它们转移到下游应用程序中,这样它们就很容易使用。液相色谱已经准备好了,质谱BioAccord已经取得了长足的进步。光散射超前于质谱,因此它将更早进入QA/QC。还有一些其他技术,如拉曼,如细胞分析,也属于QA/QC和过程分析测试领域。

但所有这些都取决于拥有一个监管机构信任的简单软件如Empower。因此,在交付商业成果后,我们与Wyatt的最大举措是将Wyatt光散射软件安装到Empower上。到今年年底,我们将有一个测试版。我认为这是大分子QA/QC变得像小分子一样的主要要求。这是一个非常激动人心的领域。我们在投资未来的同时,也在非常谨慎地驾驭现在。

演讲PPT:![]() original.pdf

original.pdf