先声药业去年净利预跌超20% 抗肿瘤领域子公司获9.7亿元融资

2024年2月24日,先声药业发布公告,子公司先声再明完成9.7亿元融资。

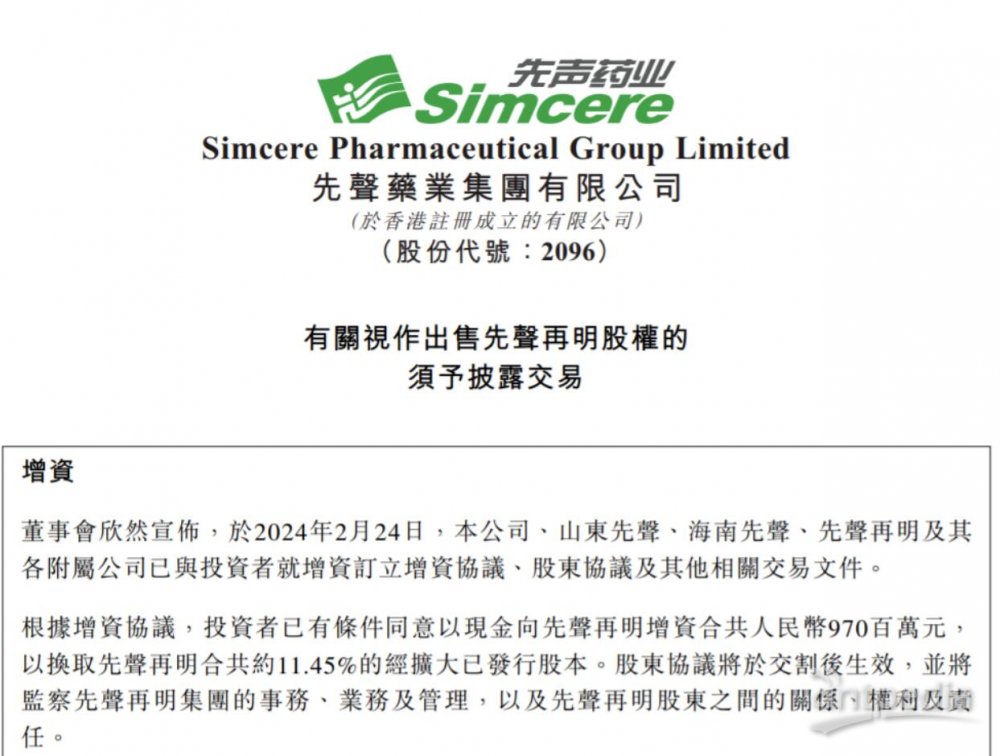

2月25日,先声药业发布公告称,2月24日,公司、山东先声、海南先声、先声再明及其各附属公司已与投资者就增资订立增资协议、股东协议及其他相关交易文件。根据增资协议,投资者已有条件同意以现金向先声再明增资9.70亿元,以换取先声再明约11.45%的经扩大已发行股本。其中,先进制造为领投方,向先声再明增资合共8亿元,中深新创、杏泽兴涌及鼎信中和为跟投方。

此次融资投前估值75亿元,投后估值84.7亿元。

先声再明此前为先声药业全资子公司,成立于2020年12月,为先声药业的肿瘤药板块(细胞疗法及基因诊断治疗技术除外)。

先声再明的研发策略聚焦肺癌、胃肠道肿瘤、妇科肿瘤等核心领域,机制上重点关注肿瘤免疫、癌症驱动基因、合成致死等。

药物形式上,先声再明布局蛋白工程、T cell engager、NK cell engager、AI辅助分子设计、蛋白降解剂、ADC等。

对于成立先声再明的原因,先声药业董事长兼首席执行官任晋生曾归结为三点,一是因为肿瘤的高度竞争性,商业上精力分散后能力就会弱;二是为了提高组织决策效率;三是独立后管理团队有更多锻炼成长的机会,组织能更有活力。

不过和多数的创新药企业相同,先声再明尚未实现盈利。公告显示,2021-2022年,先声再明实现年收入分别为11.75亿元、13.48亿元;税前亏损分别为3.29亿元、4.85亿元。截至2023年6月30日,先声再明集团的未经审核综合资产净值为11.54亿元。

虽然仍处于亏损阶段,但先声再明此次融资投前估值就已达到75亿元,投后估值则为84.72亿元。在市场看来,先声药业以一部分未来肿瘤业务的权益,换取近10亿元的现金,这笔交易并不算亏,但先声药明的营收规模仅占先声药业的两成且仍在亏损,而估值却已达到先声药业市值的近六成,这让不少股民感慨,一二级市场估值明显倒挂。

对于先声再明的估值,先声药业在公告中指出,先声再明11.45%股权的估值采用市场法中的指引公众公司法得出。指引公众公司法需要就可比公司的基准倍数进行研究及选择合适的倍数。“由于从事抗肿瘤药品的大部分公司均录得亏损或盈利波动,而其销售额可直接显示出其市场认可度,为反映先声再明集团的最近营运情况(录得亏损),估值师认为是次估值的合适价格倍数为企业价值销售(「EV/S」)倍数。”先声药业表示。

转型创新药任重道远

随着全球医药行业的快速发展和市场竞争的加剧,近年来,越来越多的国内药企将研发重心转向创新药领域,以寻求更广阔的发展空间。先声药业也不例外,自2020年成功登陆港交所后,先声药业“由仿转创”,并逐年加码研发。

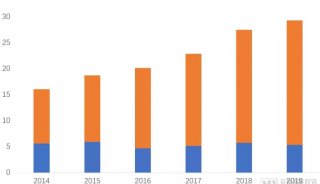

先声药业近五年来持续加大研发投入,研发投入占营收比例保持在20%以上,累计投入超过50亿元人民币。与此同时,先声药业的创新药收入占比一路提升,从2019年的33%提高到2023上半年的71%。

持续的研发投入下,先声药业的创新药业务占比持续提升。财报数据显示,2020-2022年及2023年上半年,先声药业的创新药业务收入依次为20.29亿元、31.20亿元、41.28亿元、24.13亿元,占总营收比重依次是45.10%、62.40%、65.32%和71.41%。

不过,先声药业同期的净利润却起伏不定,2020-2022年及2023年上半年,公司净利润依次是6.64亿元、15.07亿元、9.33亿元和22.75亿元。

2月18日,先声药业发布业绩预告,预计2023年将录得收入约65.78亿元至66.38亿元,同比增长约4.0%~5.0%;录得归属于本公司权益股东的利润约6.85亿元至7.45亿元,较2022年降幅约20.0%~26.4%。

对于业绩变化,先声药业称,原因在于投资项目和一次性损益项目。一是持有的思路迪医药公允价值变动预计在2023年录得亏损税前净额约7.42亿元,而这部分投资在2022年录得收益税前净额约3.94亿元;二是2023年上半年,先声药业处置子公司录得7.89亿元的一次性税前收益。

-

焦点事件

-

实验室动态

-

会议会展

-

企业风采

-

企业风采

-

企业风采

-

市场商机

-

会议会展

-

精英视角