中国的“水”问题仍不容乐观

我国水环境污染仍不容乐观

根据环保部最新的环境质量报告,2014年上半年,全国地表水总体为轻度污染。监测的962个国控断面中,Ⅰ~Ⅲ类水质断面占62.8%,同比降低0.9个百分点;劣Ⅴ类占10.7%,同比降低0.8个百分点。2014年上半年,主要污染指标化学需氧量、总磷和氨氮的超标断面比例分别为24.6%、22.1%和15.2%。与2013年同期相比,化学需氧量和氨氮超标断面比例分别下降0.2个和1.6个百分点,总磷超标断面比例升高1.2个百分点。十大流域中Ⅰ~Ⅲ类水质断面占69.7%,劣Ⅴ类占9.9%。

就国际经验来看,发达国家在迅速工业化的过程中大多经历了先污染后治理的弯路,环境资源在短期内被肆意透支,远超环境的自净与再生能力,使得一系列环境污染恶性事件爆发,如包括比利时马斯河谷事件和日本米糠油事件等在内的世界八大公害事件。

随着中国工业的跨越式发展,重大污染事件频出也为我们敲醒了警钟,尤其是与水质污染相关的,如吉化硝苯爆炸事件、太湖蓝藻污染事件和各地频发的儿童血铅中毒事件等,使社会各界意识到水污染是关乎基本生存质量的重要议题。水污染问题,也因此成为本届政府执政的侧重点之一。

国内水处理市场板块细分、现状与趋势

“水十条”是指尚未出台的《水污染防治行动计划》,沿用2013年《大气污染防治行动计划》的简称而来。尽管“水十条”尚未披露,但自2014年以来,与水处理相关的政策层出不穷。本报告从中国水处理市场的主要问题出发,延续已有政策的思路,预测水十条出台后将会有显著改善的维度,并据此提出投资建议。

目前,中国水处理市场可粗略分为工业水处理、市政水处理和自然水体污染治理三大板块。

首先,工业水领域,目前全国各地对于工业水排放的监管尚不健全,导致工业企业将处理不达标的污水直接注入周边自然水体,造成水质恶化,偷排手段隐秘的案例还可能造成地下水的污染。

同时排污成本与治污成本倒挂,造成企业不愿新增投资购置污水处理设施,或安装设施后不运行。未来国家将通过立法逐步完善对工业排污的监管,提高排污收费标准。我国各地陆续开始以园区形式管理辖区的工业企业,在完善的监测硬件基础上,引入专业的第三方环保公司,以BOO模式投建环保设施形成运营性资产,通过收取污染处理费获得合理回报。这一模式有助于最大限度发挥规模效益,降低工业污水和固废的处置成本,并提高环保处置效果。

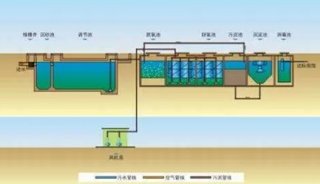

其次,市政水处理领域,截至2014年底,全国设市城市、县累计建成污水处理厂3717座,污水处理能力1.57亿立方米/日,较2013年新增约800万立方米/日。城市污水处理厂的大规模建设逐渐接近尾声。

新的需求主要向两个方向延伸,其一,污水处理设施开始向乡镇和农村延伸;其二,大城市无节制开采地下水不具有持续性,谋求建设再生水设施体系,缓解部分供水压力。对于农村水务而言,由于居住分散,将城市中成熟的管网+污水处理厂的经验直接复制到农村并不适用,开发小型化设备就地处置更适宜。

对于再生水而言,我们认为它的普及将是解决中国城市缺水问题的不二法门,但目前的建设与运行成本仍较高,有待通过技术革新降低成本后方可启动市场。同时,由于过去几年中地方政府债台高筑,市政水务作为优质运营资产有望在此轮PPP热潮中实现市场化率显著提高。

最后,自然水体治理领域。由于监管措施不到位,全国各地均存在着湖泊河流污染问题。此类污染处理难度较大,并且污染物下渗到底泥和地下水中后,去除难度更大。自然水体污染多源于非法排污与倾倒等历史遗留问题,难以确认责任主体。

目前主要由政府发起项目并提供部分资金,并通过融资平台发债或以BT项目的形式外包给民营企业。如《湘江流域重金属污染治理实施方案》中指出,“十二五”期间需完成项目856个、总投资505亿元。

按照责任职责主体分为三类:一是由政府投资为主的36个民生应急项目投资、131个历史遗留污染治理项目投资、47个科技支撑项目,合计290亿元;二是全部由政府投资的11个监管能力建设项目共8亿元;三是由企业为主、政府适当支持的444个产业结构调整项目和187个工业污染源控制项目,共计207亿元。

治水政策密集,提升水资源属性,加快水务市场化

2014年以来,国家在水处理方面的政策接连出台,我们认为可将政策解释为从三个维度出发遏制水污染趋势的蔓延。

(1)从立法层面出发打击违法排污行为。“两高司法解释”将污染行为造成严重后果最高定义至犯罪行为,表明了国家治污的决心,对排污行为形成震慑,为加强监管打下法制基础。

(2)通过价格杠杆,凸显出水与环境承载力的资源属性。提高排污费和污水处理费,改变以往违法成本与守法成本倒挂的尴尬局面,倒逼企业在用水端和排水端进行技术升级,节水并减排。

(3)调整水处理市场的运行模式。在市政水处理端,植入市场化基因,鼓励民营资本参与建设与运营,缓解因地方政府财政限制带来的水务市场发展受阻;在工业水处理端,引入第三方运营,将工业污染的排污主体与治污主体分离,既引入了相互监督机制,也提高了工业治污的专业性和高效性。

排污费翻倍上调

2014年9月1日,国家发改委、财政部和环保部联合发布《关于调整排污费征收标准等有关问题的通知》(发改价格[2014]2008号),通知指出2015年6月底前,各省(区、市)价格、财政和环保部门要将废气中的二氧化硫和氮氧化物排污费征收标准调整至不低于每污染当量1.2元,将污水中的化学需氧量、氨氮和五项主要重金属(铅、汞、铬、镉、类金属砷)污染物排污费征收标准调整至不低于每污染当量1.4元。相比于2003年的排污费标准上涨一倍。

污水处理费提高

2015年1月26日,国家发改委、财政部、住建部三部委联合下发《关于制定和调整污水处理收费标准等有关问题的通知》,通知指出2016年底前,城市污水处理收费标准原则上每吨应调整至居民不低于0.95元,非居民不低于1.4元;县城、重点建制镇原则上每吨应调整至居民不低于0.85元,非居民不低于1.2元。已经达到最低收费标准但尚未补偿成本并合理盈利的,应当结合污染防治形势等进一步提高污水处理收费标准。未征收污水处理费的市、县和重点建制镇,最迟应于2015年底前开征,并在3年内建成污水处理厂投入运行。

将调价标准与目前全国各省的污水处理费水平相比较,除北京、上海和江苏三省市,其他区域均有上调空间。上调幅度较大的区域包括山西、安徽、河南、吉林、辽宁和陕西等省份。

治水模式之变,促进市场放量

PPP模式:社会存量资本涌向市政环保

PPP(Public-Private-Partnership)模式,指政府和社会资本在基础设施及公共服务领域建立的一种长期合作关系,将是未来我国各类市政工程项目的重点运营方式。

2014年11月29日,财政部网站发布《政府和社会资本合作模式操作指南(试行)》和30个PPP示范项目清单。2014年12月2日,发改委印发《关于开展政府和社会资本合作的指导意见》。两部委发文内容各有侧重,但是对于开展PPP模式运营管理市政公用事业的态度非常明确。目前,各地方政府纷纷响应,江苏、四川、安徽、湖南、福建、河南等六省公布了具体PPP项目。

我们认为,过去几年中地方政府在大规模基建中积累了大量的债务,地方与中央政府均希望通过引入民营资本而缓解债务压力,且民营企业也希望获得优质的市政工程资产实现运营收益,此外,这一模式将推动改善服务和市场化定价等进程,有望打开多方共赢的良好局面。

截至2014年四季度全国设市城市、县累计建成污水处理厂3717座,污水处理能力1.57亿立方米/日,具有较大的市场化空间,并且农村水务市场目前还是一片空白,未来有望借助PPP模式的推广实现迅速发展。

工业治污第三方治理

2015年1月14日,国务院发布《国务院办公厅关于推行环境污染第三方治理的意见》(国办发〔2014〕69号),提出在企业第三方治理机制方面有所创新,在工业园区等工业集聚区,引入环境服务公司,对园区企业污染进行集中式、专业化治理,开展环境诊断、生态设计、清洁生产审核和技术改造等;组织实施园区循环化改造,合理构建企业间产业链,提高资源利用效率,降低污染治理综合成本。在电力、钢铁等行业和中小企业,鼓励推行环境绩效合同服务等方式引入第三方治理。到2020年,环境公用设施、工业园区等重点领域第三方治理取得显著进展,污染治理效率和专业化水平明显提高,社会资本进入污染治理市场的活力进一步激发。

推动第三方治理将对我国工业治污产业产生长足的利好,一方面,引入专业的环保公司治理污染,催生专业化与高质量污染治理,通过规模效益降低处理成本。另一方面,将排污与治污主体分离,使双方形成相互监督,减少偷排漏排等行为。

-

政策法规

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

标准

-

科技前沿

-

焦点事件