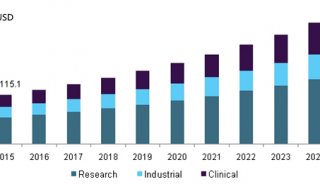

太平洋经济合作协会发布部分婴儿奶粉商业运营分析报告

据新西兰乳品网(NZDN.CO.NZ)消息:受太平洋经济合作协会( Pacific Economic Co-operation Council)委托,日前科里奥利(Coriolis)科研公司对全球最有价值的婴儿配方奶粉的主要供应现状以及商业营运模式进行了研究,并对企业的经营和政府的政策之间的关系进行了分析。

科里奥利的报告中指出,新西兰的婴儿配方奶粉在20世纪初就已经出现了。当时是由葛兰素(Glaxo)公司进行生产和开发。但大约在上个世纪中期,葛兰素公司转型为跨国制药公司葛兰素史克公司(GlaxoSmithKline),由此终止了继续在新西兰生产婴儿食品的项目。从此之后一直到2003年,新西兰都一直没有把重心放到婴儿食品上。直到恒天然集团(Fonterra Co-operative Group)在新西兰哈密尔顿(Hamilton )地区投资了加太(Canpac)奶粉工厂,并对其加工流程和包装设备进行了更新和升级以后,新西兰婴儿配方奶粉的时代才真正开始。在过去的十年里,恒天然又投入巨资来提升婴儿营养产品的主要供应资源,从原料到大容量婴儿配方奶粉包装,从大容量包装到零售包装,再从零售包装到批发给供应商,恒天然的婴儿配方奶粉的产业链规划的井井有条并在市场上取得了巨大的成功。

恒天然的成功为新西兰的其它厂商带来了启发,一个个乳品企业(承包商)趁势追上。最具代表性的企业(承包商)有,新西兰的西部乳业(Westland Milk Products)、 西莱特乳业(Synlait)、 善腾集团(Sutton Group)和新益美集团(New Image Group)。于此同时,中国的四大乳品公司有三家也看好了新西兰的乳品资源并进行了投资生产,他们就是大家耳熟能详的伊利,蒙牛和光明。

这些乳品生产加工商的出现,为新西兰的品牌商创造了机会,他们和这些厂家签订了加工合同,创造了自己的新西兰婴儿配方奶粉品牌并出口向中国市场。这就是为什么中国市场上一下子出现了几百家打着“纯净新西兰”旗号的婴儿配方奶粉产品。

由于新西兰是奶粉出口大国,所以一些大型的跨国公司也开始选择收购新西兰的原料。其实不管是哪个国家的婴儿配方奶粉产业,主要的企业就只有那么几家,而他们通常都是跨国型公司并且旗下会有分机构或者子公司。

就拿雀巢(Nestle)和达能(Danone)来举例说明,大的跨国公司和其子公司的关系就像雀巢的子公司是辉瑞(Pfizer),辉瑞下的牌子有惠氏(Wyeth)。达能的子公司是纽迪希亚(Nutricia),纽迪希亚下的牌子有可瑞康(Karicare).

当今大家都把眼光集中在中国市场,所有跨国型的乳品公司都在和中国的本土乳制品企业抢夺中国市场,并且将在未来的几年打的“你死我活”。

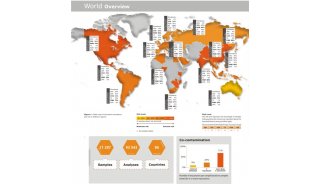

从科里奥利报告中的数据我们还可以看出,跨国型乳品公司在不同的国家的市场占有率,新西兰与一些跨国公司的商业关系。

在新西兰市场,达能(Danone)旗下的纽迪希亚(Nurticia)的销售额有64%,亨氏(Heinz)为20%,雀巢(Nestle)只有 12%。在这些跨国企业中,只有达能在新西兰本地有自己的一个工厂。而其余的企业的产品都是靠进口或通过承包商来完成生产的。

在中国市场, 跨国型企业共占有 40%的市场份额。雀巢(Nestle)的销售额是12%,其次是美赞臣(Mead Johnson)和达能(Danone)各占10%。雅培(Abbott)占4%,亨氏(Heinz)占3%还有菲仕兰(Friesland)占1%。

而中国本土乳品企业的品牌占有率非常小。其它一大部分市场都被一些小的品牌商所占据。其实中国市场仍然处于高度“零散化”状态,也还有许多方面需要完善,但是最终一定会完全整合的。

新西兰乳品网记者从以上科里奥利的报告中了解到了很多值得消费者关注资讯与信息。目前,所有以新西兰品牌名义走进或正在准备走进中国市场的新西兰品牌婴儿奶粉,都在焦急的等待中国认监委刚刚结束的,对新西兰部分新西兰乳品生产商进行审检认证的最后结果,因这一结果将会最后决定哪些品牌会被批准或被取消在中国市场合法销售的命运。

-

焦点事件

-

焦点事件

-

科技前沿

-

企业风采

-

综述

-

技术原理

-

焦点事件

-

综述

-

焦点事件

-

综述